検索する

検索する

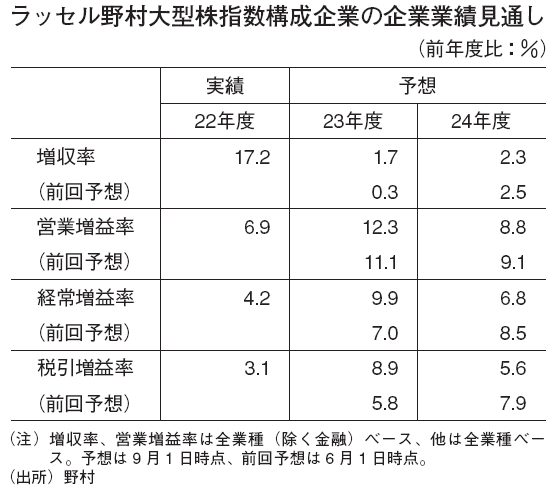

23年度予想は1.7%増収、9.9%経常増益

ラッセル野村大型株指数の構成企業を対象に、野村のアナリストによる2023~24年度業績予想を集計した(売上高と営業利益については金融を除くベース、以後同様)。

23年度予想は、前年度比で1.7%増収、同12.3%営業増益、同9.9%経常増益、同8.9%税引利益増である。前回の集計と比較して、増収率は1.4%ポイント、営業増益率は1.2%ポイント、経常増益率は2.9%ポイント、税引利益増加率は3.1%ポイント、いずれも上方修正となった。

上方修正企業と下方修正企業の比率の差を示すリビジョン・インデックス(経常利益ベース、対象年度は23年度予想、対象期間は23年6月2日から9月1日)は+10.4%と、上方修正が優位となった。業種別では素材産業の下方修正超過が続いたが、生産が順調に回復している自動車や、行動制限緩和の恩恵を受けた内需業種で上方修正が下方修正を上回った。

業種別の動きを見ると、前回予想と比べて上方修正の金額が大きかったのは、自動車、金融、公益、商社、ソフトウェアなどであった。特に、自動車の上方修正額は他業種に比べて突出した。

自動車は、半導体不足が解消された増産効果、車種構成の改善、値上げ効果などが従来想定を上回ると判断した。また、為替前提を従来から円安方向に見直したことも要因である。金融では、大手銀行の内外大企業部門など、本業収益の好転等を業績予想に反映させた。公益では、電気料金の値上げや、原発再稼働による燃料費削減効果などを織り込んだ。商社では、自動車事業など複数の部門が好調であるほか、鉄鉱石など一部の資源価格が従来想定に比べて堅調に推移していることなどを踏まえて予想を見直した。ソフトウェアでは、映画効果などによって任天堂のハード、ソフト販売が共に想定を上回った。

前回予想と比べて下方修正の金額が大きかったのは、化学、運輸などであった。化学は、石油化学事業の需要の鈍化、ヘルスケア(医薬品)事業における独占販売期間の終了、研究開発費の増加などの影響が大きい。運輸では、海運市況の回復が進んでいないことを考慮した。

24年度は電機・精密、化学の回復を予想

24年度予想は、前年度比2.3%増収、同8.8%営業増益、同6.8%経常増益、5.6%税引利益増である。前回の集計からは、増収率は0.2%ポイント、営業増益率は0.3%ポイント、経常増益率は1.7%ポイント、税引利益増加率は2.3%ポイント、いずれも下方修正となった。

ただし、24年度の伸び率の下方修正は、前述の通り23年度予想が上方修正されたことによるものである。金額ベースでは、売上高、営業利益、経常利益、税引利益のすべてが増額修正されている。なお、業種別の業績予想の修正要因は、おおむね23年度と同様である。

24年度は19業種中16業種で経常増益、3業種で経常減益を予想している。欧米の景気が回復に向かい、製造業を中心に幅広い業種がその恩恵を享受しよう。電機・精密、化学などで23年度の経常減益予想から24年度に経常増益予想に転じる企業が散見される。

増益寄与が大きいと予想するのは、電機・精密、化学、金融、通信、機械、運輸などである。電機・精密では、生成AI(人工知能)向けの半導体需要増加などによる半導体製造装置市場の回復・拡大、車載向け電子部品の出荷回復など、幅広い分野での需要回復を見込む。化学では、半導体市場の回復に伴う電子材料の需要改善、石油化学事業の持ち直し等に加えて、原油在庫評価損の剥落も増益予想に貢献する。

金融では、市場部門関連収益や大企業取引などの増加、子会社利益の復調、経費コントロールの継続など、増益要因が多岐にわたる。通信では、携帯電話事業の改善を見込んでいる。機械では、半導体向けなどFA(生産工程自動化システム)の回復を予想する。運輸では、鉄道や空運で旅客需要の回復を見込むほか、海運市況の持ち直しを想定している。

一方、減益寄与が大きいと予想するのは、公益、商社などである。公益は、燃料費調整制度上の利益が剥落する。商社は、原油など資源価格が23年度比で下落する前提に沿った予想である。

(野村證券市場戦略リサーチ部 元村 正樹)

※野村週報 2023年10月2日号「焦点」より

※掲載している画像はイメージです。