検索する

検索する

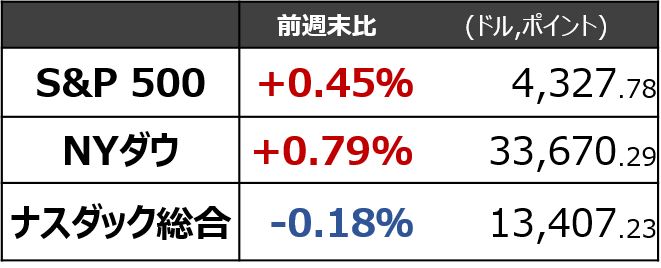

先週:米長期金利の上昇一服が支えに

米長期金利(10年国債利回り)に、株価が左右される展開が続いています。10月6日(金)に4.8%台まで上昇していた米長期金利は、13日(金)には4.6%前後まで低下し、米国株主要3指数の下支えとなりました。FRB(米連邦準備理事会)高官が、相次ぎ「長期金利が上昇していることが金融引き締めの役割を果たし、追加利上げの必要性が低下している」とのコミュニケーションを取ったことが、長期金利の上昇が一服した背景にあります。

一方、イスラム組織ハマスとイスラエルの軍事衝突で中東での地政学リスクが高まったことは株価の重石となり、株価は週を通して一進一退の展開でした。

今週のPoint1. ハマス・イスラエル問題で株価は下落するか?

中東戦争と何が違うか

一般論として、大規模な戦争・紛争に発展すれば世界的な政治・経済の停滞リスクの高まりから株価は大きく下落すると考えられます。ただし、足元の株式市場は崩れることなく、比較的落ち着いた推移です。

この理由として、今回の衝突が第1次石油ショックを引き起こした1973年の第4次中東戦争と本質的に異なっていることが挙げられます。野村の吉本シニア・エコノミストは「軍事衝突の規模には差があるとはいえ、2006年、2008年、2014年、2021年に見られたイスラエル軍とハマスのガザ地区における戦闘に連なるものと見るのが妥当」と分析しています。

第4次中東戦争は、エジプト、シリアの両軍(アラブ側)がイスラエル軍を攻撃したことが契機であり、サウジアラビアなど多くのイスラム教国、アラブ民族国家が、アラブ側を支援・支持しましたが、今回はそうした宗教・民族の全面対立という構図を作り出すには至っていません。

それでも原油価格が重要な理由

こうした環境下で米国株に最も影響を与えるとすれば、原油価格の上昇→米長期金利の上昇→米国株の下落といった経路でしょう。リスクシナリオの位置づけでありますが、仮に紛争が激化し、湾岸諸国全体の原油生産・輸送体制にまで悪影響が及べば、原油価格の高騰によって米国のインフレ再燃リスクが高まりかねません。また、米国において国防支出増加への賛同を示す議員が増える可能性もあります。財政赤字拡大は米金利上昇材料となるため、紛争がエスカレートするか当面は注目する必要があります。

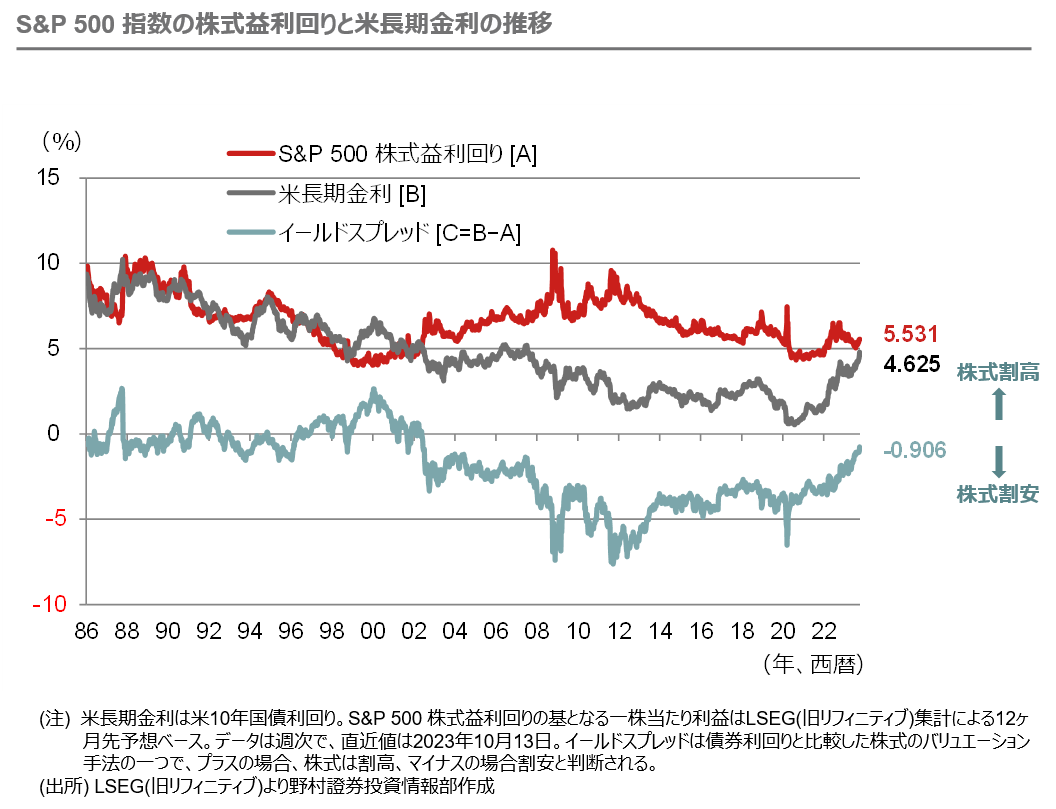

下記は、S&P500の株式益回り(A)と米長期金利(B)、両社の差である「イールドスプレッド」(B-A)を表示した図となります。

※株式益回り…一株当たり純利益/株価(PERの逆数)

イールドスプレッドが大きいほど(プラス幅が大きくなるほど)、債券に比べて株式が割高であること示し、逆に小さければ (マイナス幅が大きくほど) 債券に比べて株式が割安であることを示します。この図では、足元の株価には2000年のITバブル期ほどの割高感はないものの、ITバブル崩壊後~2008年のリーマンショック直前までの水準に上昇しています。

さらなる金利上昇を引き起こしかねないハマス・イスラエル問題には引き続き注視が必要です。

Point2. FRB高官発言に警戒

ネガティブ・サプライズとなった2指標

先週発表された2つのインフレ指標はいずれも、インフレ再加速を懸念させる内容でした。9月コアCPI(消費者物価指数)は、FRBが注視するサービス価格のインフレが継続し、市場予想を上回りました。また、10月ミシガン大学調査による消費者期待インフレ率(1年先)は9月確報値の前年比+3.2%から同+3.8%に再加速しました。

高官発言の重要性が高まる週

先週FRB高官からなされた「利上げの必要性が低下した」という発信とインフレ指標との関係は、ややちぐはぐな状態です。今週はFRB高官による講演が相次ぐため、発言内容に注目が集まります。

加えて、21日(土)からは10月31日(火)・11月1日(水)に行われるFOMC(米連邦公開市場委員会)前の沈黙期間(FOMC参加者が金融政策に関する発言を控える期間)となるため、FOMC前の発言という観点でも注目が集まりそうです。パウエルFRB議長は、19日(木)に講演を予定しています。

景気指標としては、17日(火)の9月小売売上高に注目が集まります。市場では、コア指数ベースで前月比-0.1%と8月の+0.1%から低下すると予想されています。

Point3.7-9月期決算発表が本格化

以下の通り、主要企業の決算発表が相次ぎます。

金融:カテゴリごとの明暗を確認したい

今週、バンク・オブ・アメリカ(BAC)やゴールドマンサックス(GS)など大半の金融機関が決算発表を迎え、現在の金融環境を踏まえた各ビジネス部門の業績動向が判別されるようになると見込まれます。先週一足先に決算発表を終えた業界最大手のJPモルガン・チェース(JPM)は2023年12月期通期の市場部門を除く純金利収入の見通しを、従来の870億ドルから890億ドルへ上方修正し、米国の金利上昇が業績に追い風となったとコメントしました。また会社は、通期のカードサービスの純貸倒率見通しを従来の2.6%から2.5%へ引き下げました。その理由として、貸倒額が想定を下回ったこと、分母にあたるカードローン残高の増加を挙げました。一方、4-6月期決算では堅調であった株式市場部門の純収益は、前期比・前年同期比で減少しました。

決算詳細はこちら

半導体:反転見えるか?

半導体セクターにも注目です。銘柄としては、18日(水)寄り前にASMLホールディング(ADRのティッカーは「ASML」)、同日引け後にあるラムリサーチ(LRC)など半導体製造装置に始まり、19日(木)の世界最大のファウンドリー(製造受託企業)TSMC(台湾セミコンダクター,ADRのティッカーは「TSM」)が決算発表を予定しており、今後の半導体セクターの先行きを見通すうえで重要な示唆を得る機会となりそうです。先週いち早く決算速報を発表したサムスン電子(米国上場なし)は、売上高・営業利益ともに市場予想を上回りました。なお、野村では、半導体市況を左右するメモリー半導体の平均単価について、DRAMは7-9月期に、NANDは10-12月期から回復すると予想しています。半導体業界の業績反転の兆しが足元の決算発表で見えるか、確認したいと考えます。

他にも、各セクターを代表する企業が目白押し

上記の他、メディア・娯楽セクターではネットフリックス(NFLX)、自動車セクターのテスラ(TSLA)、生活必需品セクターのプロクター&ギャンブル(P&G、ティッカーは「PG」)など、各セクターを代表する銘柄が決算発表を迎えます。

企業業績がけん引し、株価が上昇する展開になるか、注目が集まります。

(FINTOS!外国株 小野崎通昭)