検索する

検索する

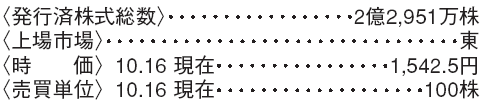

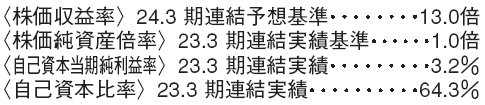

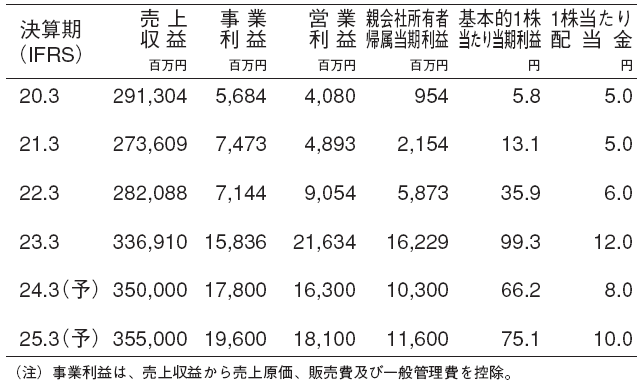

アサヒグループホールディングス(2502) 食料品

国内、海外で盤石な収益基盤

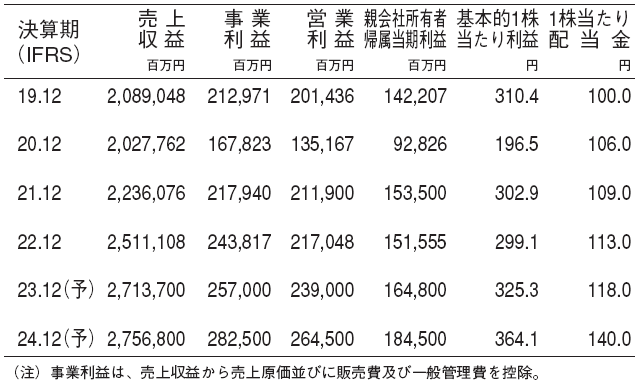

国内酒類を核に飲料、食品、海外など事業領域が多岐に亘る総合食品メーカー。スーパードライという圧倒的なビールブランドを有し、国内のビール類シェアは業界トップにある(2022年)。16年以降、欧州、オセアニアのビール会社を買収し、海外事業を急速に拡大した。海外事業は売上収益の48%、無形資産償却前事業利益の66%を占める(22.12期)。欧州ではチェコ共和国やポーランドなどでトップシェア、豪州でもトップシェアである(22年)。日本、海外ともに盤石な収益基盤を持っている。

23.12期の事業利益は、国内酒類、欧州では値上げでコスト増、数量減をカバーし、前期比5%増益の2,570億円と予想。

持続的な利益成長が可能

日本において23年10月に2度目の酒税改正が実施され、26年10月にも予定されている。酒税改正では酒税が下がるビールの店頭価格が安くなる。ビールに強い当社にとって酒税改正はポジティブであろう。

24年1月からAsahi Global Procurementの運営を開始する予定。グループ全体の調達機能の集約・強化に加え、グローバルサプライヤーと関係を強化し、24.12期から5年間を目処に年1億ドル以上(150億円)のコスト削減を計画。ブランド投資枠を確保し、同投資を更に強化でき、持続的な収益性改善、利益成長が可能と考える。24.12期以降、事業利益で年率8~10%増益を予想する。

(野村證券エクイティ・リサーチ部 藤原 悟史)

日本ゼオン(4205) 化学

高機能材料事業が伸びてきた

当社の事業はエラストマー(タイヤやエンジン周辺など自動車向けゴム製品が多い)と高機能材料に分けられるが、近年は特に付加価値の高い高機能材料の売上が2013.3期の514億円から23.3期の1,054億円へと大きく伸びてきた。

高機能材料事業は独自性の高い技術に支えられた利益率の高い製品が揃っている。COP(シクロオレフィンポリマー)を用いたフィルムや樹脂は当社を特徴付ける製品群で、低吸水性(高湿度でも寸法が安定)、低不純物、高い光学特性(透明、低複屈折)などの特長があり、ディスプレイ用フィルムやレンズなどの光学材料、シリンジ(注射器)などで用いられている。

電池用バインダーで更なる成長を期待

リチウムイオン電池用バインダー(電極の活物質を集電体に付着させる役割)では特に負極用で強みがあり、約4割の高い世界シェアを持つと見られる。電池の性能や安全性・寿命など特性向上の技術開発を行ってそれを提案・提供できることが当社の強みで、販売先は中国・韓国・日系の有力電池メーカーに広がる。加えて直近は正極向けバインダーの売上が伸びており、今後の成長ドライバーとして期待される。

23年現在、バインダーは日本のみで生産しているが、24年にはタイで生産を開始予定で、将来的には米国生産の可能性も検討しているとしており、拡大する需要を取り込む準備を進めている。

(野村證券エクイティ・リサーチ部 河野 孝臣)

JVC ケンウッド(6632) 電気機器

キャピタル・アロケーション戦略を評価

2008年に日本ビクターとケンウッドの統合により設立。モビリティ&テレマティクスサービス(M&T)分野、セーフティ&セキュリティ(S&S)分野、エンタテインメントソリューションズ(ES)分野で事業を展開する。

防災やBCP(事業継続計画)対策の重要性が高まる中で、無線システムの需要が拡大しており、S&S 分野を中心とした利益成長を予想する。M&T 分野のカーナビ・カーオーディオでは残存者利益を確保し、これを原資に成長投資と株主還元を充実させる戦略である。メリハリあるキャピタル・アロケーション戦略は前向きに評価できるだろう。

北米で無線システムの好調が続く

4~6月期の事業利益は前年同期比11倍の50億円となった。北米を中心に無線システムが大幅な増収となり、決算説明会では「政府関連や警察・消防など公共安全市場向けが引き続き好調で、マレーシア工場の増産効果から民間市場向けのバックオーダー解消も進んだ」とコメントがあった。セキュリティ対策で学校向け需要も強いとのことである。

24.3期の事業利益は前期比12%増の178億円を予想する。無線システムの北米向け受注残が4~6月期末時点でも高水準で推移していることなどを踏まえ、S&S 分野を中心に会社計画に対する上振れ余地が大きいと考える。

(野村證券エクイティ・リサーチ部 岡崎 優)

※野村週報 2023年10月23日号「銘柄研究」より

※掲載している画像はイメージです。