検索する

検索する

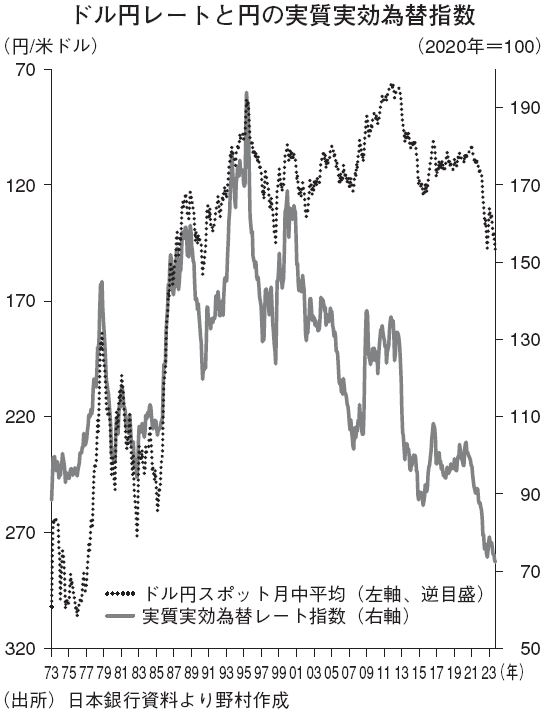

1ドル=150円は歴史的か?

ドル円レートが2022年秋に続いて再び1ドル=150円に接近し、「歴史的円安水準」との評価が定着しつつある。このレベルの円安は、1987年前半以来の水準という点で、「歴史的」との形容は必ずしも間違いではない。しかし、足元で既に70年初頭の固定為替相場時代の水準を下回っている円の実質実効為替レートの水準こそ「歴史的円安」と呼ぶにふさわしい。

ドル円を含む名目為替レートと実質為替レートの差異は、後者が日本と海外との相対物価を用いて実質化されている点にある。前者が対象となる外貨購入に必要な円の価額を表しているのに対し、後者は、海外での生計費支払に必要な円価額を表していると言え、日本円の真の購買力を表現しているのは後者であるとも言えるだろう。

一般に、自国通貨の下落に対応して、家計が購買力を保全する上で有効な手段は金融資産を外貨に転換することであろう。ハイパーインフレに見舞われた地域で、資本逃避が発生したり自国内で自国通貨の通用力が低下し経済の「米ドル化」が生じたりするのは、その極端な事例と言える。

実質為替レートでみた歴史的円安という円の購買力低下に見舞われている日本では、今のところ、こうした動きが目立っていない。2023年4~6月期末にかけての1年間累計で家計金融資産総額は18.9兆円増加した(資産評価額の変動を除外)が、同時期に(円貨の)現預金保有額は15.0兆円増加している。

実質為替レートの歴史的下落の渦中での日本の家計のこうした金融資産選択は、不合理なものだろうか。実質為替レートの別の側面に注目すると、必ずしも不合理ではないことが分かる。

実質為替レートの歴史的下落は、名目為替レートの円安化と同時に、海外との比較で見た日本の相対物価の下落(日本の物価の割安化、あるいは、日本のインフレ率が海外に比して相対的に低いこと)によってもたらされている。

このとき、日本と海外とで同質の製品・サービスが提供されているのであれば、日本の相対物価の下落は、日本に留まっている限り海外に比べて割安に生計を維持できることを意味する。

実質為替レートの「二面性」

実質為替レートの下落が、通貨の購買力低下と同時に外国と比べた生計費の相対的な安さを表す、という「二面性」が比較的平易に理解できるのは、〇〇指数(〇〇内に入るのはグローバル展開する外食チェーンが世界共通に販売する品目)の考え方である。〇〇指数は、いわば、品目を一つに限定した実質為替レートと解釈することもできる。〇〇指数でみると本来は1ドル=75円である、といった形で現実の為替レートの割安、割高感を表現する用いられ方をされることもある。

一方で、〇〇指数でみた(実質)円為替レートが市場実勢よりも割安になっているのは、日本国内での〇〇の販売価格が、海外での販売価格の円建て額よりも低く抑えられている状態に相当する。日本に留まっている限り海外に比べて割安に〇〇が購入できるのであれば、円の購買力低下に対応して金融資産を外貨に転換する必要性は必ずしも高くないばかりか、相応に合理的な行動ということにもなる。

しかし、仮に、件の外食チェーンが日本国内での〇〇の販売を止めてしまったらどうだろうか。グローバルにみて〇〇の販売に関わるコストが均質であるならば、日本において海外より相対的に割安な販売価格で商品を提供することは、相対的に低い利益率でのビジネスを展開していることでもあり、長期的には販売体制が維持できなくなる恐れも皆無ではない。

ここに実質為替レートの「二面性」が持つ落とし穴も潜んでいる。日本円の購買力低下が極限まで進んだ場合には、実質為替レートの計算に用いられる日本と海外の物価指数の同質性が保てなくなるほど、日本国内での事業採算の悪化やビジネスからの撤退が生じる恐れがある。実質為替レートの「歴史的」円安化は、まだその臨界点を超えないレベルに留まっているに過ぎない、ということでもある。

(野村證券経済調査部 美和 卓)

※野村週報 2023年10月30日号「焦点」より

※掲載している画像はイメージです。