検索する

検索する

10月中旬以降、米国株を中心に世界の株式市場が再び調整色を強めています。インフレ高止まりを受けてFRB(米連邦準備理事会)の金融引き締めが長期化するリスクへの警戒感から、米国長期金利(財務省証券10年国債利回り)が2007年以来16年ぶりに一時5%台へ上昇したことに加え、イスラエルを巡る中東情勢の緊迫化も相まって、市場参加者のセンチメントは悪化しています。

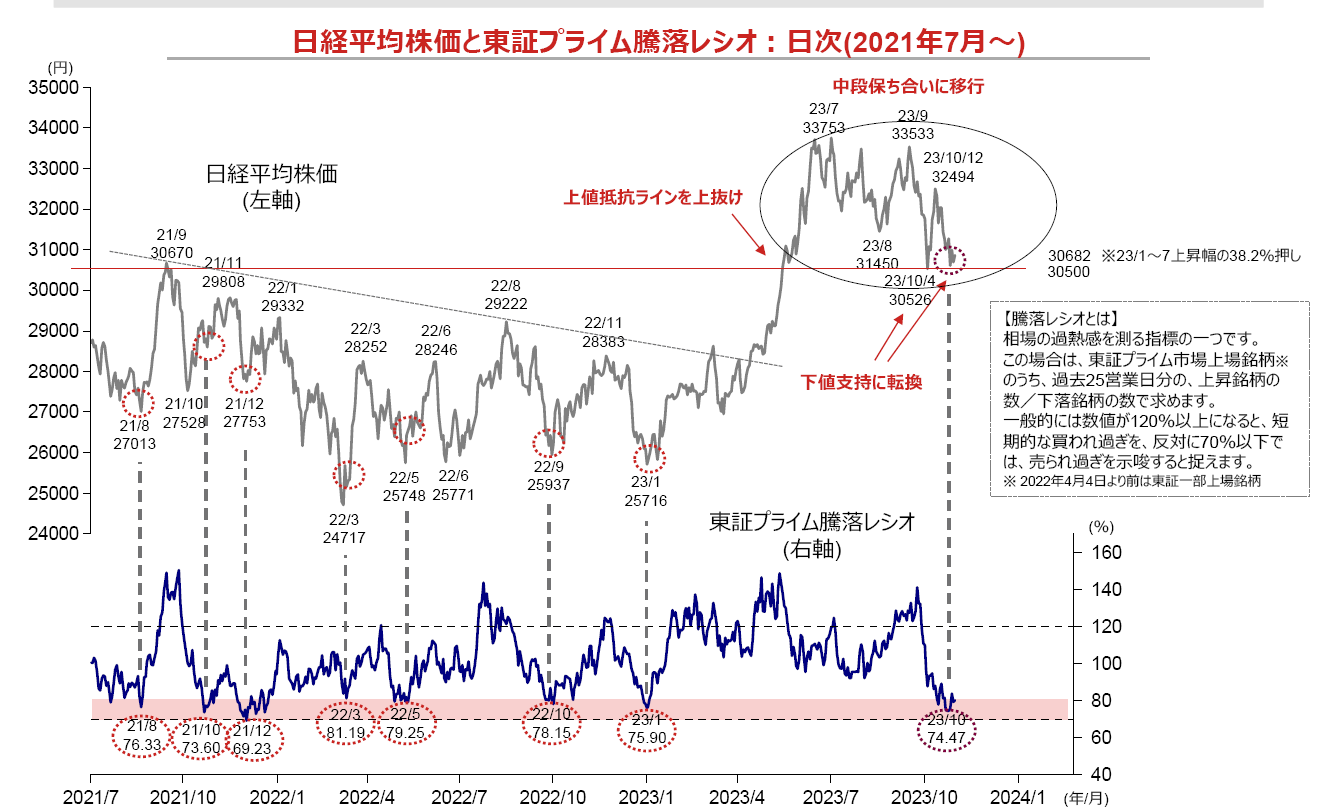

日本株にもその影響は表れています。日経平均株価も10月初めに終値で30,500円台まで下げた後、一旦(同)32,400円台まで反発していましたが、10月中旬以降の米国株安を受けて、足元にかけて再度(同)30,600円台まで売り直される展開となりました(10月30日時点)。日経平均株価はこのままなすすべなく3万円の大台を割り込んでしまうのでしょうか?

今のところ、チャート面からはその可能性は低いと考えます。大局的に見て、現在の株価下落は、今年1月から7月までの株価上昇に対する調整局面、すなわち、中段保ち合い局面と判断され、10月末の株価はその下限に位置しています。この30,500円前後の水準は、①2023年1~7月上昇幅の38.2%押し(30,682円)のほか、②2021年2月高値((終値)30,467円)や2021年9月高値((同)30,670円)など、2021年に上値抵抗となった水準でもあり、この水準を上抜けて以降は逆に強固な下値サポートとして機能しやすい水準となります(下図上段)。日柄的にも、株価の上昇期間が両端数えで7ヶ月(日数ベースでは実質6ヶ月程度)に対して、下落期間は2023年10月安値までで同4ヶ月で十分と言えるでしょう。

テクニカル指標面から見ても、株価の底入れ反発のタイミングは近いと考えられます。相場の過熱感を測る指標の一つである「東証プライム騰落レシオ」は足元で70%台半ばまで低下し、売られ過ぎを示唆する70%の水準に接近しました。下図は、2021年7月以降の日経平均株価と騰落レシオを並べたチャートですが、騰落レシオが70~80%レベルまで低下した前後で株価も概ね底入れしてきたことが確認できます。日本株の底打ち反転にそろそろ備えたいところです。

テクニカル分析は過去の株価・為替等の値動きを分析・表現したものであり、将来の動きを保証するものではありません。また、記載されている内容は一般的に認識されている見方について記したものですが、チャートの見方には解釈の違いもあります。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注1)直近値は2023年10月31日時点。 (注2)トレンドラインには主観が入っておりますのでご留意ください。 (注3)東証プライム騰落レシオは2022年4月4日以降は東証プライム市場の上昇及び下落銘柄数を使用、同日より前は東証一部ベース。 (注4)東証プライム騰落レシオの主なボトムと、その前後の日経平均株価を赤丸囲みで示した。 (注5)東証プライム騰落レシオが70~80%の箇所を赤色網掛けしている。 (注6)図表※の38.2%押しは黄金分割比率に基づく下値メド。

(出所)日本経済新聞社、東京証券取引所より野村證券投資情報部作成