検索する

検索する

先週:FOMC無事通過で7週連騰の米国株

FOMCと株式市場の反応

先週は、12月FOMC(米連邦公開市場委員会)を無事通過したことで、S&P500指数とナスダック総合指数は年初来高値を更新し、ダウ指数は史上最高値を更新しました。

12月FOMCで示された今後の政策金利見通し(中央値)では、1回あたりの変更幅を0.25%ポイントとした場合、2024年末までに3回の利下げ見通しが示されました。市場では2024年末までに4~5回の利下げを織り込んでいたため、この点だけをみると、株式市場はネガティブに反応してもおかしくはありませんでしたが、今回のFOMCでは2024年中に利下げに転じる方向性が明確に示されたことで、政策金利が当面高い水準で維持されることへの警戒感が緩和され、株式市場はポジティブに反応していると推察されます。

なぜFOMCは利下げを明確化したか

12月FOMCでFRBが発表した経済予測では、実質GDP成長率や失業率の見通しは前回発表の9月時点から大きく変わってはいませんでした。一方、インフレについては、FRB(米連邦準備理事会)が目標とする2.0%を上回る状態が2025年まで続くとみているものの、9月時点の見通しよりは、2023年から2025年にかけて水準を引き下げました。FRBでは、インフレ鎮静化と景気のソフトランディング(軟着陸)を同時に達成する確度が増していると判断したと推察されます。

Point1:23年最終、消費・インフレを確認

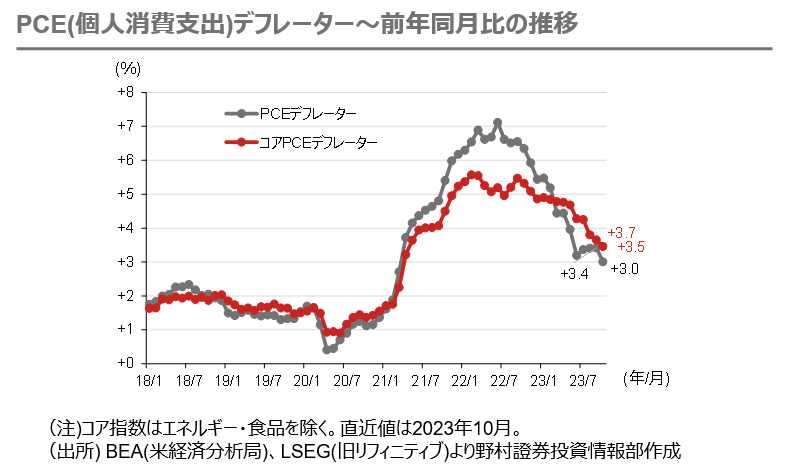

FRBと市場が見込んでいるインフレ鈍化のシナリオが正当化されるためには、消費や期待インフレの鈍化が条件となります。今週は住宅関連統計に加えて、20日(水)に12月消費者信頼感指数(コンファレンスボード)、22日(金)に12月ミシガン大学消費者マインド(確報値)、11月個人消費支出・所得統計(中でも、PCE(個人消費支出)デフレーターと呼ばれるインフレ指標)と、いずれも今後の消費、インフレ動向を予想するうえで注目度の高い指標が発表されます。これらの指標が消費減速やインフレ鈍化を示唆し、市場の利下げ観測を促す結果となれば、長期金利の低下、株高につながる可能性があります。

Point2:薄商いとなる中での要人発言には注意

クリスマス休暇が近づく中、週後半に向けて市場は薄商いとなることが予想されます。流動性が低下する可能性もあり、何かサプライズがあった場合にはボラティリティの高い展開となるリスクには警戒が必要です。現時点では19日(火)にアトランタ連銀ボスティック総裁の発言機会が予定されているだけですが、メディアインタビューを含め、FRB高官からの市場の利下げ観測をけん制する発言が見られるかも注目されます。

Point3:マイクロン、ナイキ…実は重要な9-11月期決算発表

米国は9-11月期決算発表が本格化しています。9-11月期決算企業数はS&P500企業ベースで全体の4%にすぎませんが、最も企業決算が集中する10-12月期決算(全体の89%)と2か月分の重なりがあることから、米国株を見通す先行指標として重要な決算期となります。

先週決算を発表した、オラクル(ORCL)とアドビ(ADBE)はいずれも9-11月期の一株当たり利益は市場予想を上回りました。しかし、オラクルは9-11月期の売上高(特にクラウド部門の売上高)が、アドビは12月-2月期の売上高見通しが、それぞれ市場予想を下回ったことで、発表翌日の両社の株価は下落しています。こうした状況から考えると、10-12月期に控えるソフトウェアセクターも好決算一色というわけにはいかなさそうです。米金利低下の恩恵を受けられるグロース銘柄を軸にしつつも、あくまでファンダメンタルズ(基礎的条件)に基づいた選別投資を進めていく局面でしょう。

今週は、2023年の相場をけん引した半導体関連株の先行きを見る上で20日(水)のマイクロン・テクノロジー(以下マイクロン)の決算を、グローバルな消費動向を見る上で21日(木)のナイキの決算に注目したいと考えます。特にマイクロンの決算は業界を見通すうえで示唆の多いものとなりそうです。

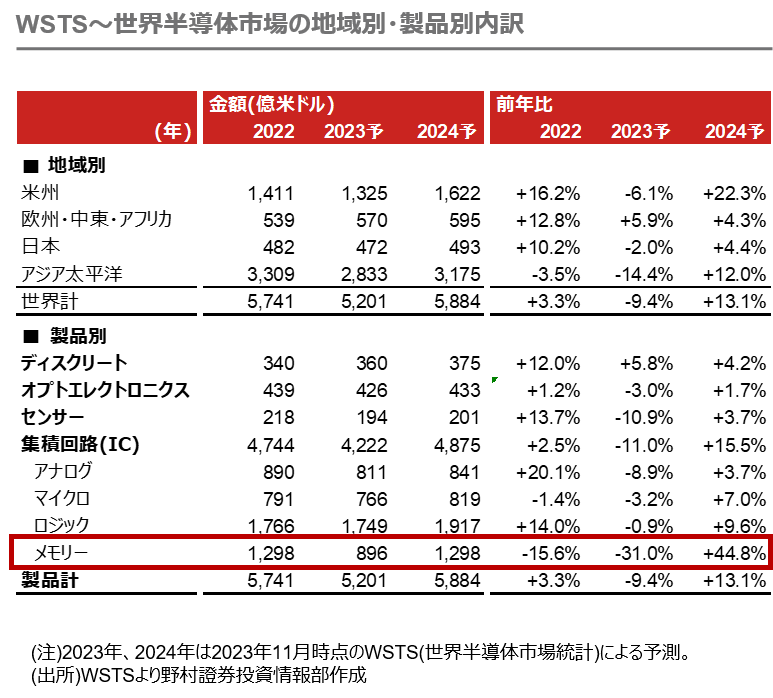

マイクロンが生産するメモリー半導体は、2024年の半導体市場の牽引役(WSTS予測によれば、前年比+44.8%)と予測されており、同カテゴリの成長が半導体市場全体の成長にとってもカギとなります。メモリーは足元で生成AI関連でデータセンター向けの需要が旺盛なDRAMに加えて、PCやスマホに多く搭載されるNANDの単価が減産効果と相まって上昇傾向にあるため、市場の関心が高まっています。

(FINTOS!外国株 小野崎通昭)