検索する

検索する

※執筆時点 日本時間13日(月)12:00

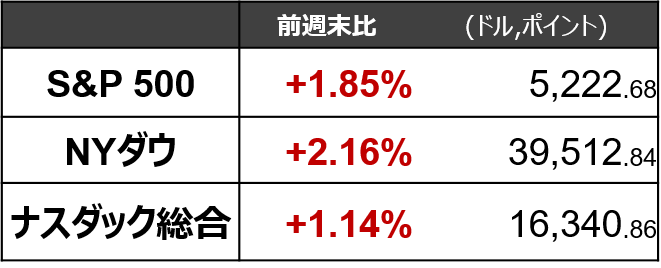

今週:NYダウ連騰、プチ金融相場に

※5月3日(金)-5月10(金)5営業日の騰落

5月3日(金)発表の24年4月雇用統計で、非農業部門雇用者数と平均時給がいずれも市場予想を下回りました。また、4月30日(火)-5月1日(水)に開催されたFOMC(米連邦公開市場委員会)後にパウエルFRB議長は「利上げの可能性は低い」と述べています。こうしたことを背景に、米長期金利の上昇は一服し、4.5%近辺で推移しています。野村の2010年1月以降の集計を基にした試算によれば、雇用者数下振れと賃金下振れが重なる場合、しばらくは株高になりやすいものの、雇用統計発表日から30営業日後以降は株高一服の傾向もあります。5月雇用統計から30営業日後は6月11日(火)-12日(水)の6月FOMC頃にあたります。

4月雇用統計は年内利下げの支援材料に

2024年4月の非農業部門雇用者数は前月比+17.5万人の伸びとなり、市場予想(同+24万人)を下回りました。また、時間当たり平均賃金は同+0.2%と、こちらも市場予想(同+0.3%)を下回りました。時間当たり平均賃金の伸びの鈍化は、再びインフレ鈍化傾向に戻るとの市場期待への支援材料となります。

雇用者数の伸びは依然として相対的に堅調であるため、FRBは金融緩和への方向転換を辛抱強く待ち続けることになります。FRB(米連邦準備理事会)は今年後半の利下げを検討しており、野村は引き続き、今年7月と12月に0.25%ポイントの利下げが行われると予想しています。

今週のポイントは2点です。

15日(水)の4月米CPI(消費者物価指数)

5月15日(水)に4月米CPI(消費者物価指数)が発表されます。前述の通り、今週の株価上昇が4月の下落要因であったインフレ再燃懸念が和らいだことが主因であることから、株高の持続力はCPI次第といえるでしょう。

野村では、食料品とエネルギーを除くコアCPI上昇率を前月比+0.328%と、3月(同+0.359%)からやや鈍化する公算が大きく、インフレ再加速への懸念がやや和らぐと予想しています。モノの価格(中古車価格や新車価格などのコア財)が同+0.228%と3月の同-0.153%から下げ止まる一方、サービス価格(貸家賃料、持家帰属家賃、輸送サービス、保険、航空運賃などのコアサービス)が同+0.42%と3月の同+0.525%から鈍化する傾向を予想しています。

この予想を前提とした場合の4月のコアPCE(個人消費支出)デフレーター(31日発表予定)は同+0.244%と、3月の同+0.317%から減速すると予想されます。この前月比上昇率は、連邦準備制度理事会(FRB)の+2%のインフレ目標比では高いものの、4月のコアインフレ率が予想通り鈍化すれば、1-3月期のコアインフレ率の急上昇は予想外だったものの、再加速はしないだろうとのFRBの見方を後押しする可能性が高く、7月の利下げへの道を開くと考えています。

米主要企業の2-4月期決算発表スタート、まず16日(木)のWMT等

FRBが「やがては利下げに踏み切るものの、予想よりも利下げペースは緩やかである、従って米長期金利の低下ペースも緩やか」との想定下でも、業績が堅調に推移するのであれば、それが株価上昇のドライバーになることが想定されます。今後の株価を考えるにあたっては、決算の重要度はより高まります。

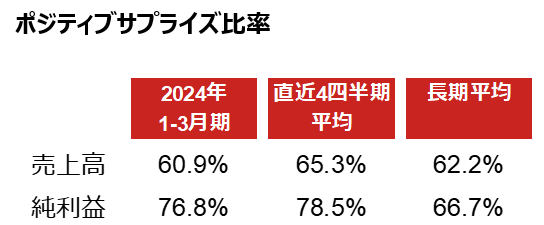

(注1)ポジティブサプライズ比率は、S&P 500 企業のうち決算実績がアナリスト予想平均を上回った企業の比率。2024年1-3月期には、2023年12月-2024年2月期決算、2024年2-4月期決算企業も含む。

(注2)直近4四半期平均とは2023年1-3月期~2023年10-12月期の平均。長期平均とは、売上高は2002年以降、純利益は1994年以降の平均。

(注3)LSEGによる2024年5月3日時点(売上高について399社、純利益について397社)の集計。

(出所)LSEGより野村證券投資情報部作成

これまでの2024年1-3月期決算を振り返ると、決算実績がアナリスト予想を上回る企業の比率(ポジティブサプライズ比率)が、引き続き多数を占めています。しかし、売上高については、同比率は直近4四半期平均や長期平均を下回っており、この点は注意が必要です。

小売とテック決算の1ヶ月へ

2-4月期決算は小売と情報技術が集中します。まずは、14日(火)のホームセンター大手のホーム・デポ、16日(木)のスーパーマーケット大手のウォルマート等の決算発表で米小売の状況を確認したいと考えます。ホーム・デポ決算では住宅関連への消費、ウォルマート決算では生活必需品への消費と米経済全体への示唆にも富むため、市場の注目度も高いと言えます。15日(水)にはソフトウェア大手のシスコ・システムズ、16日(木)には半導体製造装置大手のアプライド・マテリアルズが発表されます。いずれも2-4月期のテック決算発表のトップバッターでもあり、22日(水)にエヌビディア決算を前に注目が集まります。

米小売はマクロ統計にも注目

また、15日(水)には4月米小売売上高も発表されます。3月は裁量的(生活必需品ではない)品目の構成比が高い業種の売上が低調でした。インフレの高止まりが続く中で米国の消費者は選別志向を強めていると推察されますが、この傾向が続くかを確認したいと考えます。

(野村證券投資情報部 小野崎 通昭)