検索する

検索する

(注)画像はイメージです。

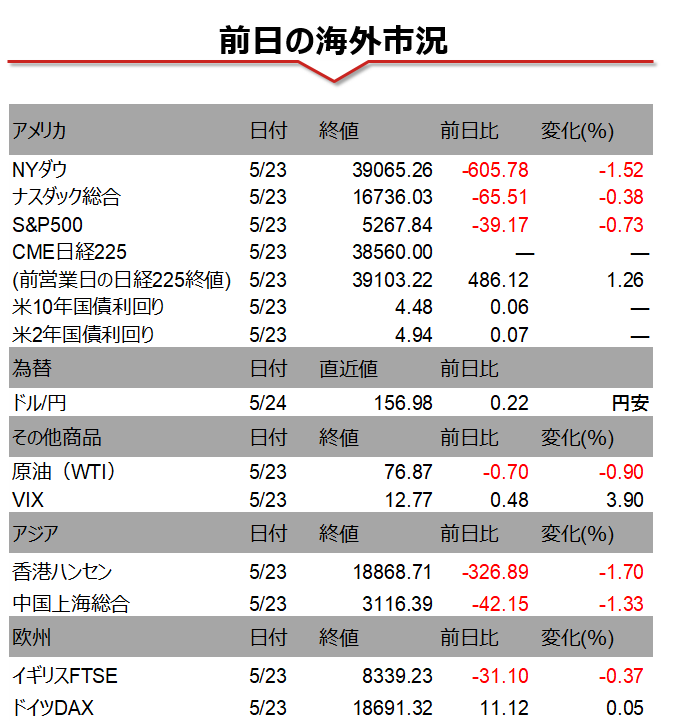

海外市場の振り返り

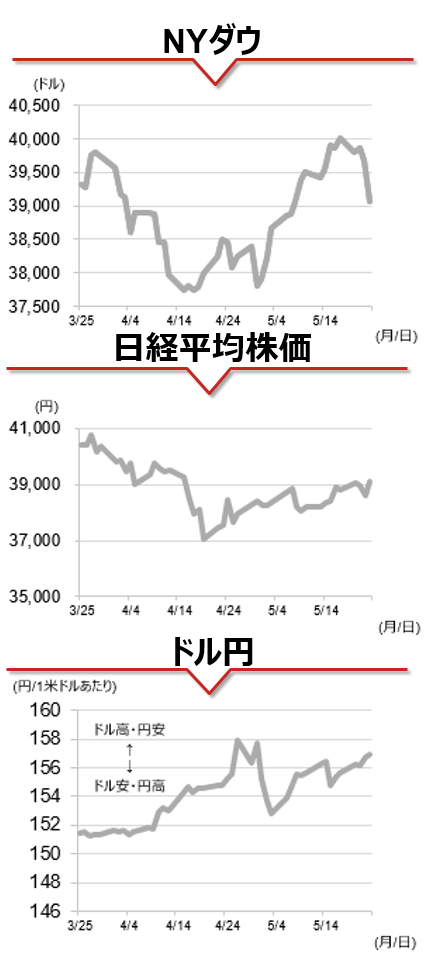

23日の米国株式市場では、主要3指数が揃って続落しました。米国の5月S&PグローバルPMI速報値が大幅に改善し、事前予想を上回ったことから市場の利下げ観測が後退しました。米国債市場では短期債を中心に金利が上昇、これを嫌気してNYダウは前日比1.52%安と大きく下落しました。為替市場では米金利の上昇を背景にドル高円安が進展し、ドル円相場は一時1米ドル=157円20銭と、約3週間ぶりの円安水準となりました。ただし、この水準は5月1日に日本の通貨当局が為替介入を実施したと思われる前に付けていた水準であることから、その後、円は下げ渋る展開となりました。

相場の注目点

23日の米株市場は、上記のように「良いニュースは悪いニュース」の反応を示しました。このことから市場では、米国株の上昇要因として米国企業の業績改善への期待よりも金利低下を重視している様子がうかがわれます。22日に公表された4月30日-5月1日開催分のFOMC(米連邦公開市場委員会)議事要旨では、政策金利をより長期に高水準で維持することが望ましいとの認識で当局者の見解が一致していたことが明らかになりました。また、インフレ率を2%目標に低下させるうえで金融政策が十分に景気抑制的かどうかを巡り、「多くの参加者」が不確実性がある点に言及していました。次回FOMC(6月11日-12日)では、政策金利見通しが示されます。3月FOMC時点では2024年中に3回の利下げ見通しが据え置かれましたが、次回FOMCでは24年中の利下げ見通しが2回以下に修正されることが見込まれます。利下げ見通しの修正は既に市場でも織り込まれていると見られますが、次の一手が利上げとの見方が台頭すれば一段の株安材料となるため注意が必要です。

(投資情報部 尾畑 秀一)

(注)データは日本時間2024年5月24日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。