検索する

検索する

※画像はイメージです。

消費復調に向けた日本の変化

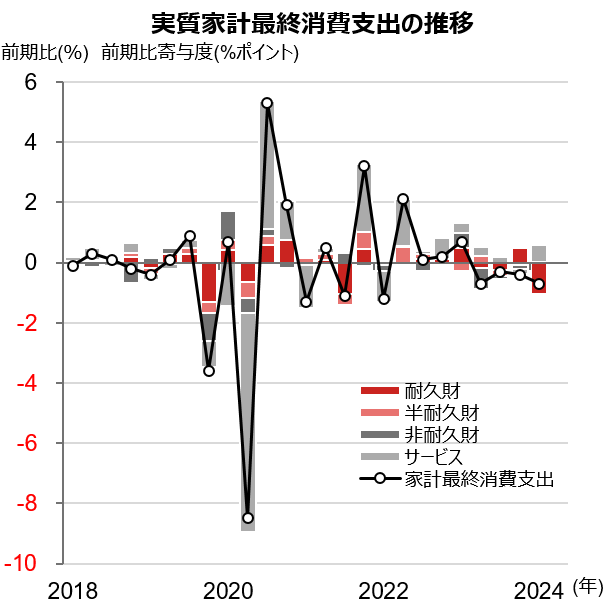

消費は4四半期連続のマイナス成長

日本のGDP(国内総生産)を構成する需要項目のうち、個人消費は5割超と最も高い割合を占めます。このため消費の変化がGDP成長率に与える影響は大きく、その動向が注目されます。

物価変動の影響を除いた家計の消費動向を示す実質家計最終消費支出は、2024年1-3月期に前期比-0.7%と、2023年4-6月期以降、4四半期連続のマイナス成長となりました。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注)データは四半期で、直近値は2024年1-3月期。需要項目は実質家計最終消費支出の伸び率(前期比)に対する寄与度。

(出所)内閣府資料より野村證券投資情報部作成

家計最終消費支出を財別で確認すると、サービスに対する消費は、前期比+1.0%(寄与度+0.6%ポイント)と拡大しました。一方、自動車などの耐久財は同-12.2%(同-1.0%ポイント)と大きく減少しましたが、これは一部自動車メーカーの品質不正問題に伴う出荷停止による、一時的な影響が大きいと見られます。食品や光熱費といった生活必需品を含む非耐久財への実質消費は、2003年7-9月以来、約21年ぶりに4四半期連続で減少しました。このことから、家計は物価高の影響から節約志向を強めている様子がうかがえます。

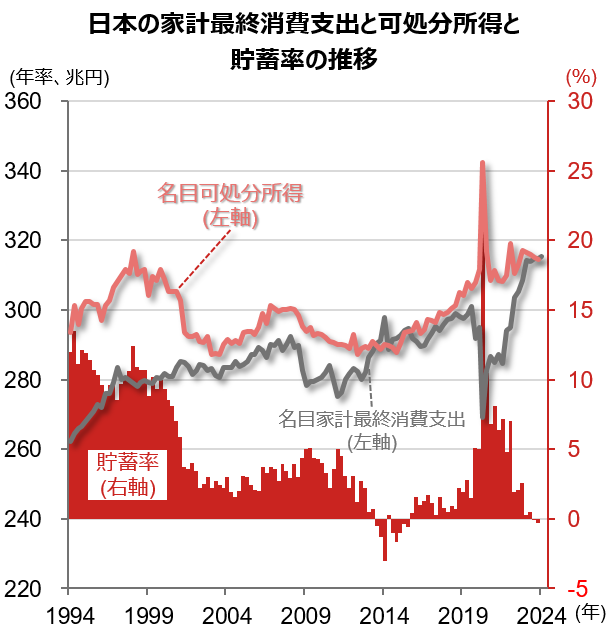

2023年10-12月期の貯蓄率はマイナス

下図は、名目での家計最終消費支出と可処分所得と貯蓄率の推移を示しています。2000年頃までは、貯蓄率が10%前後で推移しており、家計は、将来の支出に向けた貯蓄を進めていました。一方、2023年10-12月期の貯蓄率は-0.3%と、2四半期連続でマイナスになっています。貯蓄率がマイナスになることは異例で、家計が貯蓄を切り崩して消費を行うような厳しい状況であることが示されています。このような推移の背景には、食料品や資源などの生活必需品の価格が上昇していることが影響していると考えられます。つまり、生活必需品の価格が上昇したことで、名目の家計消費支出は押し上げられましたが、家計が実際に購入する量は減少しているとみられます。物価上昇が家計を圧迫する様子は、足元の家計の景況感にも表れています。

(注)データは四半期で、直近値は名目可処分所得と貯蓄率が2023年10-12月期、名目家計最終消費支出が2024年1-3月期。

(出所)内閣府資料より野村證券投資情報部作成

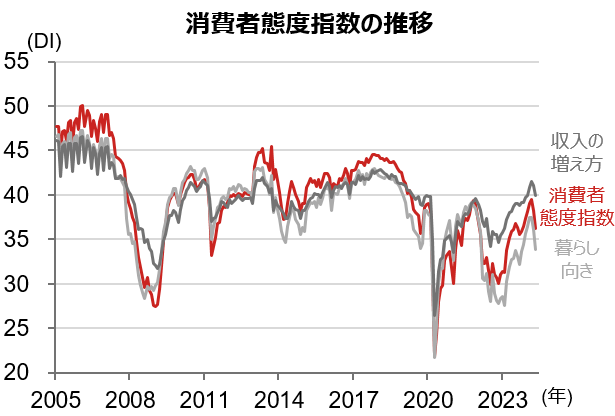

足元、収入の増え方と暮らし向きが乖離

下図は、消費者態度指数の推移で、家計の景況感を示します。「収入の増え方」や「暮らし向き」は、過去は方向感でも水準面でも高い連動性がありましたが、足元では大きく乖離しています。「収入の増え方」に比べて、「暮らし向き」が大きく出遅れている背景には、前述した食料品や資源価格の上昇が要因となっています。

上記に加え、2024年5月には政府による電気・都市ガス料金への補助金制度が打ち切られるため、今後、消費動向が更に厳しくなることが懸念されます。こうした消費への下押し圧力に対し、政府は、所得税と個人住民税の定額減税を2024年6月から実施し、家計の所得環境悪化の緩和を試みています。ただし、通常、このような政策の押し上げ効果は一時的であると考えられ、消費の復調には恒常的な所得環境の改善が必要だと考えられます。

(注)データは月次で、直近値は2024年5月。図中の「暮らし向き」、「収入の増え方」は消費者態度指数を構成する指標項目で、全てを網羅しているわけではない。

(出所)内閣府資料より野村證券投資情報部作成

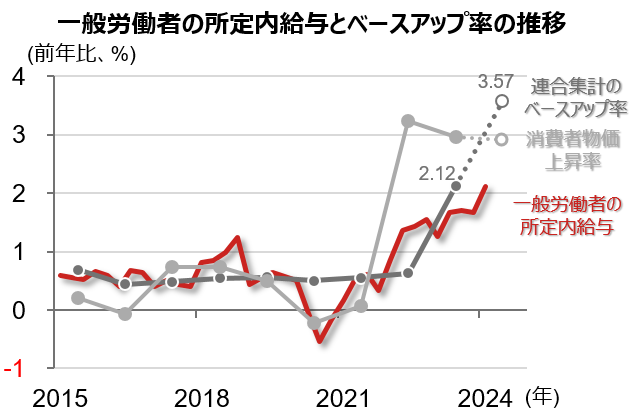

実質賃金がプラスに転じ、消費を後押し

消費回復に向けた転機として、実質賃金上昇率のプラス転換が挙げられます。2024年春闘の賃上げ率は、連合による第5回回答集計時点で前年比5.17%と、5%台を達成する見込みです。このうちベースアップ(ベア)率は同3.57%と、2023年の同2.12%を上回っています。

(注)データは一般労働者の所定内給与が四半期で、連合集計のベースアップ率、消費者物価上昇率が年次。直近値は、一般労働者の所定内給与が2024年1-3月期、連合のベースアップ率は2023年、消費者物価上昇率は2023年度。2024年のベースアップ率は2024年第5回回答集計時点、消費者物価は2024年度の野村見通し(2024年5月16日時点)。

(出所)厚生労働省資料、連合より野村證券投資情報部作成

また、パートやアルバイトを除いた一般労働者の所定内給与は、ベア率と高い連動性を有しており、同程度の水準まで上昇することが期待できます。野村證券では、2024年度の消費者物価上昇率は、前年比+2.9%と、2023年の同+3.0%からほぼ横ばいを予想しています。3%半ばのベア率が実現すれば、所定内給与の上昇率は、インフレ分を差し引いた実質ベースでもプラスに転じる見込みです。また、実質賃金のプラス転換が消費回復に寄与することで、景気の安定化も期待できます。

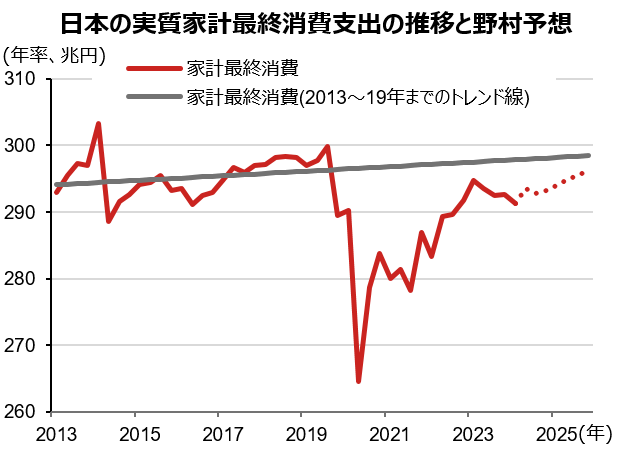

(注)データは四半期で、直近値は2024年1-3月期。2024年4-6月期以降は2024年5月17日時点の野村證券経済調査部予想。

(出所)内閣府資料、野村證券経済調査部より野村證券投資情報部作成

日銀は、「賃金と物価の好循環を確認し、2%の物価安定目標の持続的・安定的な実現」することを目指しており、春闘の賃上げ動向は政策判断にも影響を与えます。今後、賃金の上昇が消費に結びつく動きが確認できれば、日銀の金融政策正常化や次の利上げにもつながると考えられます。

(野村證券投資情報部 金井 一宜)