検索する

検索する

執筆:野村證券株式会社 フード&アグリビジネスビジネス・コンサルティング部

エグゼクティブ・ディレクター 佐藤 光泰(2024年6月11日)

はじめに

2022年以降の世界的な物価高と各国による金融緩和政策の転換などを受けて、海外スタートアップ各社の資金調達を取り巻く事業環境が大きな曲がり角を迎えている。ESGやSDGs、エシカル消費、脱炭素、動物福祉などをテーマに、グローバルで注目を集めてきたフード&アグリテック業界もその例外ではない。

本稿では、フード&アグリテック業界のスタートアップを取り巻くグローバル環境を俯瞰した後、スタートアップが今後取り得るシナリオを展望する。最後に、日本企業のビジネス機会について触れたい。

1.スタートアップのグローバル資本調達環境

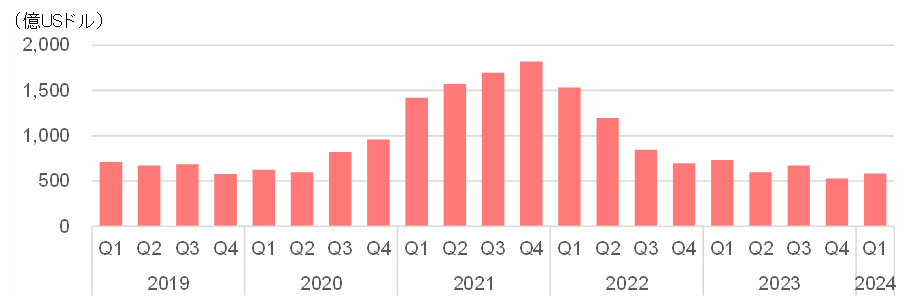

スタートアップの資金調達は2010年代半ばから増加の一途を辿ってきた。米国・CB Insightsによると、世界のスタートアップ資金調達額は2016年から上昇を続け、2021年には前年比2倍強の約6,500億USドルに達した。各国の金融緩和政策による世界的な「カネ余り」を背景に、また、2015年に国連で「持続可能な開発目標」が採択されたことを機に投資テーマが多様化し、スタートアップ投資がグローバルで旺盛となった。

しかし、2022年に大きな転換機を迎えた。同年第1四半期の調達額は前四半期比で7四半期ぶりのマイナスとなった。その後は断続的に調達額が前四半期比で減少し、2023年第4四半期は528億ドルと、直近のピークであった2021年第4四半期から実に約7割減少した。この背景には、①ロシアによるウクライナ侵攻の長期化による世界的な資源高、それらに伴う原材料価格の高騰(高止まり)、②金融政策の歴史的な転換(金融引き締め)に伴う金利の急激な上昇と流動性の縮小、③これらを要因とした新興市場の混乱などがあった。また、世界のスタートアップ投資額のおよそ半分を占める米国において、これまでスタートアップ投資の主要な「イグジット・プラン」であったSPAC(特別買収目的会社)上場の道が、2022年5月の米国証券取引委員会による実質的な規制強化により、ほぼ閉ざされてしまったことも主因の一つであろう。

最新のデータである2024年第1四半期の同調達額は、前四半期比11%プラスの584億ドルと復調の兆しを見せ始めたものの、その金額は依然として、スタートアップ投資が急増した直前の2019年の水準に留まる。また、本質的には、投資会社によるスタートアップ投資の基準や視点は、2022年を機に大きく見直された。脱炭素やAIなど、世界規模で市場成長に資するテーマ選別に変化はないとしても、これまで以上に個々のスタートアップにおける「収益化の目途」が大きく意識されるようになった。国や業界を問わず、グローバルでスタートアップ各社の「生き残り戦略」がはじまっている。

図表1 スタートアップのグローバル資金調達額推移

(出所)CB Insights「State of Venture Q1’24 Report」などより、野村證券フード&アグリビジネス・コンサルティング部作成

2.フード&アグリテック業界のグローバル事業環境

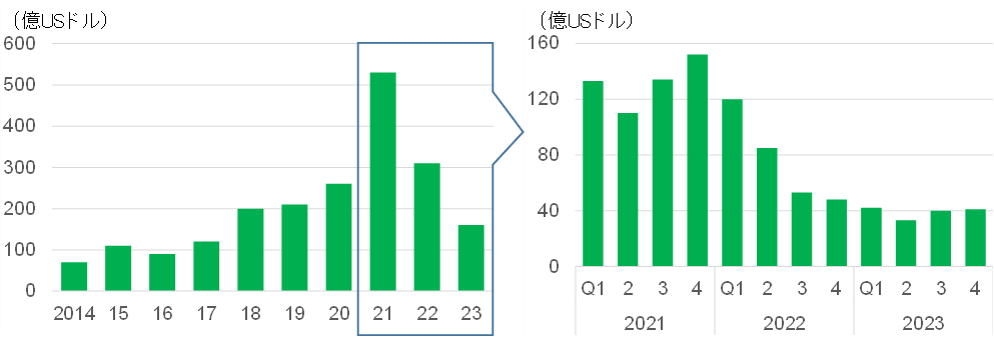

この傾向はフード&アグリテック業界も全く同じである。米国・AgFunderによると、フード&アグリテック業界のスタートアップ資金調達額は、2016年から年平均成長率(CAGR)29%で増加し、2021年には530億ドルに達した。しかし、その年をピークに下落に転じ、2022年は前年比41%減、2023年も同48%減と、2年連続で大幅に減少した。この間の四半期別データをみると、2023年第3四半期に、8四半期ぶりに前四半期比でプラスに転じたものの、調達額は2017-18年の水準に戻った。

図表2 フード&アグリテック・スタートアップのグローバル資金調達額推移

(出所)AgFunder 「Global AgriFoodTech Investment Report 2024」より、野村證券フード&アグリビジネス・コンサルティング部作成

2022年以降のフード&アグリテック・スタートアップを取り巻くこのような資本調達環境の急変は、当然ながら、各スタートアップの成長戦略に大きく影響を与えただけでなく、企業存続にも影響した。

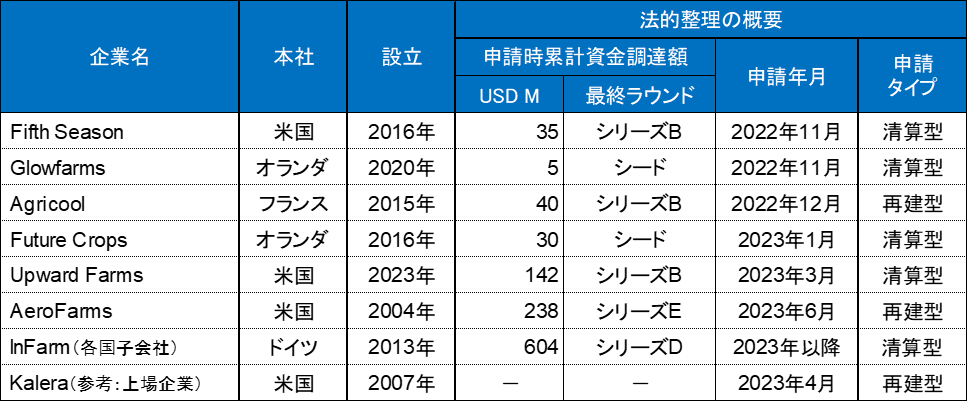

フード&アグリテック業界を代表する成長分野として期待されている植物工場セクターもその例外ではなく、2022年の後半以降、経営環境は「180度」転換した。構造的に光熱費が製造コストの3-4割を占める植物工場は、2022年以降の世界的な資源高に伴うエネルギーコスト急騰の影響を直に受けた。また、投資家からの継続的なエクイティ調達が可能な前提で研究開発投資を最優先にしていたスタートアップも多く、資本市場の流動性相場が終焉するとともに資金調達環境が激変し、資本政策に大幅な狂いが生じた。結果、業績面は増収にも関わらず、資金繰りに窮して法的整理を申請する企業が相次いだ。

例えば、米国ペンシルベニア州のFifth Season(2016年設立)は、業界に先駆けて、野菜栽培からサラダキット製造までのプロセスを完全自動化した植物工場を開発し注目を集めていた。しかし、2022年中旬に予定していた資金調達が難航し、同年11月にChapter 7(連邦破産法第7章:清算型倒産処理手続)を申請し全ての事業を停止した。その時点の累計資金調達額は3,500万USドルで、当時稼働していた工場の3倍の規模の日産1.8トンの商業工場をオハイオ州で建設していた最中でもあった。

また、フランス・パリのAgricool(2015年設立)は、独自開発のコンテナ型植物工場で栽培したレタスやバジル、イチゴを既に上市していたが、資金繰りの悪化が主因で、2022年12月、民事再生手続きを開始した。それまでに、フランスを代表する多国籍企業のダノンなどから累計3,800万ユーロの資金を調達していた。

資源高や金融引き締めの影響はユニコーン(筆者定義:累計資金調達額で2億ドル以上、以下同じ)も例外ではない。植物工場の世界的なパイオニア企業の1社で、全米2千を超える食品小売店へマイクログリーンを販売する米国ニュージャージー州のAeroFarms(2004年設立)は、2023年6月にChapter11(米国連邦倒産法第11章:再建型企業倒産処理)を申請した。植物工場への成長期待と知名度を背景とする投資家からの継続的な資金調達をもとに、先行的な研究開発投資に傾注していたが、2022年後半以降、資本市場の環境が激変したことで資金調達が困難になりはじめた。結果、バランスシートが一気に悪化し、法的整理の申請となった。申請時の累計資金調達額は2.4億ドルに達していた。

同じくユニコーンで、欧州最大の植物工場プレーヤーであるドイツ・ベルリンのInFarm(2013年設立)は、最盛期には日本を含む約10カ国で事業を展開していたが、資金調達環境の変化に伴い、2023年以降、各国子会社の法的整理(破産申請)を実施した。食品小売店内に「出店」する競合他社と一線を画するモデルで注目を集め、累計資金調達額は当セクター世界第3位の6億ドルを誇る。

図表3 2022年後半以降に法的整理を申請した主な植物工場スタートアップ

(出所)各社プレスリリース、Crunchbase、PitchBook、Craftより、野村證券フード&アグリビジネス・コンサルティング部作成

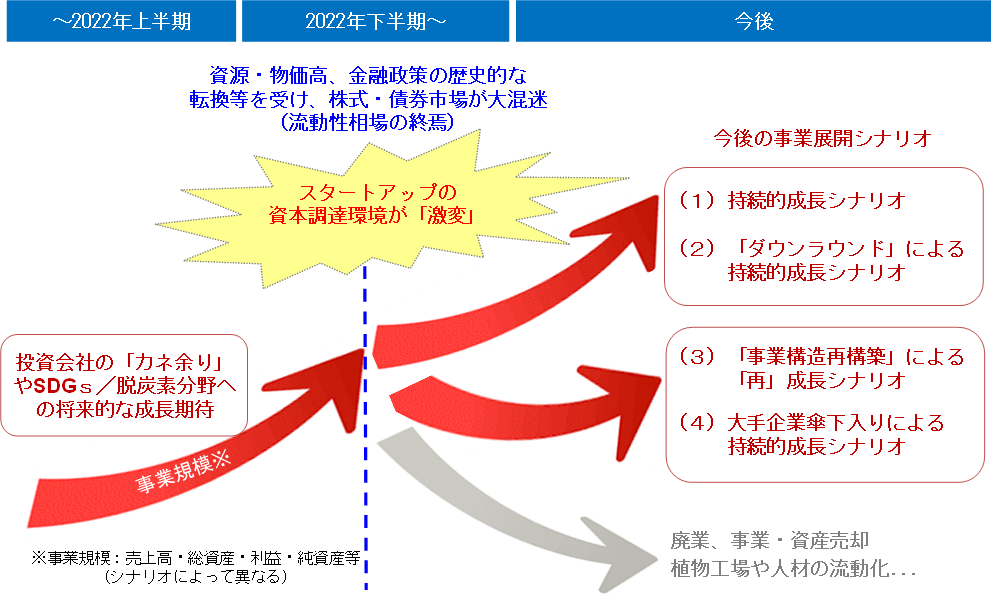

3.フード&アグリテック・スタートアップの今後の事業展開シナリオ

このような厳しい環境がいつ終焉するのかは見通しにくいが、「持続的成長」を前提とした場合、フード&アグリテック業界のスタートアップが今後取り得るシナリオは大きく4つに分けられる。

(1)持続的成長シナリオ

1つ目のシナリオは、基本的にはこれまでの資本政策と事業計画を推し進め、必要に応じて資金調達を行いながらスケール化し、IPO(株式上場)に向けた持続的成長を目指すパターンである。もちろん、この戦略を採ることができるのは、①投資家と約束したマイルストーンを達成している相対的に業況の良いスタートアップと、②資本調達環境が急変した2022年半ばまでに大型の資金調達ラウンドを完了した(当面の資金調達が不必要な)スタートアップなどに限定される。

前項と同じく植物工場セクターを例にとると、前者(①)の事例として、有機土耕型植物工場とイチゴ植物工場のそれぞれパイオニアであるSoli Organic(米国)とOishii Farm(同)、そして、施設園芸セクターの累計資金調達額で世界首位のGotham Greens Farms(同)などが該当する。各社は技術開発と製品ローンチなどのマイルストーン実績が奏功し、Soli Organicは2021年末にDecennial Group(米国大手不動産投資会社)から1.2億ドルの資金調達協定(複数の新工場の建設資金)を、また、Oishii Farrmは2024年2月末に総額1.3億ドルの資金調達ラウンド(シリーズB)を、そしてGotham Greens Farmsは2022年9月に総額3.1億ドルの同ラウンド(シリーズE)をそれぞれ完了させている。

また、後者(②)の事例では、植物工場セクターの累計資金調達額で世界第2位、同売上高で世界首位の

Bowery Farming(同)や、トマト植物工場のパイオニアである80 Acres Farms(同)などが該当する。Bowery Farmingの累計資金調達額は6.5億ドル、80 Acres Farmsは同2.8億ドルに及ぶが、2022年下半期以降は資金調達ラウンドを実施していない。2023年に筆者が実施した両社への現地インタビューでは、「当面必要な資金は確保済み」と明言している。その証拠に、両社ともに、2023年中に大型の商業工場を竣工・開設させたとともに、2024年下期中にも同規模の大型工場の竣工を予定している。

このシナリオに該当するスタートアップは、一般的には現時点の「勝ち組」と考えられ、今後もグローバルでセクターを牽引していくことが期待されている。

(2)「ダウンラウンド」による持続的成長シナリオ

2つ目のシナリオは、これまでの資本政策と事業計画を推し進めるための必要な資金を、「ダウンラウンド(前回増資時の株価を下回る価格での新たな増資実行)」で調達しながら、持続的成長を目指すシナリオである。ダウンラウンドのため、当然、創業オーナーや既存株主の持分割合を犠牲にせざるを得ないが、引き続き、現経営陣が当初ビジョンとオーナーシップを持ち、当初事業計画を推進する点で、後述の2つのシナリオとは意味合いが異なる。

このシナリオは、フード&アグリテック業界全般のセクターに共通するが、特に、農業ICTや生鮮ECなどの「デジタル・プラットフォーム系」スタートアップが圧倒的に多い。筆者は当プラットフォームを、主に、生産分野の「農業生産プラットフォーム」と流通分野の「生鮮流通プラットフォーム」の2つに区分しているが、昨今、ダウンラウンドを実施しているスタートアップは、累計資金調達額が2億ドルを超えるユニコーンが多いのが特徴である。

特に、後者の生鮮流通プラットフォームにおいては、注文から1時間内の「超」短時間配送を特徴とするECスタートアップ企業群の「Qコマース」と呼ばれるサブセクターにおけるダウンラウンドが顕著である。背景には、この分野には、累計資金調達額が筆者定義で20億ドルを超える「ギガコーン」と呼ばれるスタートアップが多いことがあげられる。

両プラットフォームに共通する収益構造として、非常に高い損益分岐点(営業レバレッジ)がある。単月ベースの営業CF(キャッシュフロー)の黒字化には、トップライン(売上高)の大幅な向上、引いては断続的な先行投資が不可欠となる。もちろん、これらの会社のレベルになると、単に特徴的な製品やサービスを開発して上市しているだけに留まらず、既にそのモデルを様々な地域と国でスケール化(横展開)しているスタートアップが多い。

しかし、黒字化には未だトップラインが足りず、そのための投資資金が必要となる。2022年半ば以降の新興市場の類似企業評価額などを勘案すると、これらの会社は既に時価総額が膨らんでいることもあり、直近ラウンドの評価額ではまとまった資金が調達しにくい環境となった。その結果、各社は、背に腹を代えられずに大幅なダウンラウンドを実施せざるを得ない。企業評価の見直し幅は決して小さくないが、基本的に期待先行で膨らんだ「企業評価額の修正」と考えられる企業もあり、必ずしも各社の製品やサービス、収益モデルの「否定」を意味しない。

(3)事業構造再構築による「再」成長シナリオ

3つ目のシナリオは、不採算事業(拠点・エリアなど含む)の縮小や撤退、統廃合、固定費削減などの事業構造を再構築しながら再成長を模索するシナリオである。このシナリオは、厳密には上述のシナリオ2と重なる部分はあるものの、ダウンラウンドで資金を調達することで「収益化の目途が立つのかそうでないのか」が判断基準となる。つまり、現在の収益モデルの延長で、近い将来、月次ベースの営業CFの黒字化が見通せるかどうかである。スタートアップの創業オーナー(CEO)が事業構造の再構築を自ら判断するケースもあるが、その数は極めて少なく、現実的にはニューマネーを投下する既存株主や新たな投資家の判断に依ることが多い。

前項で述べた事例では、いずれも植物工場セクターのユニコーンであるAeroFarmsとInfarmがこのシナリオに該当する。AerfoFarmsは、2023年6月にChapter11を申請後、債権者と株主が主体となり、①創業CEOの退任、②商業工場を収益性の高いバージニア州の最新工場のみに集約、③当工場や関連資産を既存投資家が新設する資産所有会社へ譲渡(流動化)などの再建プランをまとめた。再建資金として、既存株主であるAbu Dhabi Investment Officeなどから7,077万ドルを調達すると同時に、唯一の商業工場として残すバージニア州の最新工場の増強に寄与しない全てのプロジェクトの支出が排除された。この計画はスムーズに進行し、同年9月に債権者や裁判所の承認を得て再建プロセスは完了した。その結果、当社のバランスシートは大幅に改善・強化され、稼働工場の縮小により売上高は再建前比で減収となったものの、赤字幅は大幅に縮小し、2024年中の黒字転換を目指している。

また、Infarmは、2022年半ばに業界環境が急変すると、同年11月に従業員のおよそ半数にあたる約500名の解雇を軸とするリストラクチャリング・プランを発表した。当時、破竹の勢いで資金を集めていた植物工場セクター全体に大きな衝撃をもたらしたが、競合他社が戦略の見直しに躊躇している中で、他社に先駆けていち早く抜本的な事業構造の見直しに着手した経営判断には、称賛の声もあった。当プランは、主に、①従業員の半数(約500名)解雇、②収益化への道筋を描けていない不採算事業(拠点・エリア)の撤退の2つであり、これらを早期に実施することで事業構造自体を再構築し、「18カ月以内の黒字転換を計る」ことが表明された。

当計画に沿い、2023年に入り、デンマーク、英国、日本、フランス、オランダ、ドイツに展開していた各国子会社(一部支店含む)が閉鎖(破産申請)され、本社があるドイツを含む欧州市場から完全撤退した。その後、従来事業の拠点をカナダ・トロントに移し、収益化が見込まれる北米市場に専念するとともに、再生可能エネルギー源が豊富な中東市場における新事業の立ち上げを計画する「再」成長戦略がスタートした。

上記2社は、ダウンラウンド調達(シナリオ2)が可能であったかもしれない。しかし、目先の資金調達で「延命」をするのではなく、これまでの拡大路線を改め、痛みは伴うが営業CFを黒字化できる(自社のCFで事業を回すことができる)「筋肉質」の事業構造への転換を決断した。スタートアップ経営者において、一時の迷いは将来の大きな致命傷となる。スタートアップを取り巻く事業環境が世界的に激変している事実を受け止め、自らの事業を客観的に分析できる経営判断が求められている。

(4)大手企業傘下入りによる持続的成長シナリオ

4つ目のシナリオは、大手企業の傘下に入って持続成長を目指す方向性である。ケースバイケースではあるが、創業オーナーが引き続き子会社の社長となるケースが多い。創業オーナーからみると、シナリオ2や3と異なり自らのオーナーシップは失うものの、大手企業の経営資源を活用して、創業オーナーが引き続き研究開発や事業展開に邁進できる環境が整う。

シナリオ2や3のような状況下で大手企業の傘下入りを選択(決意)する創業オーナーもいれば、スタートアップ創業時の「死の谷」を乗り越えた段階、つまり、これから成長段階に入るタイミングで早々に大手企業のグループ入りを選ぶ創業オーナーも少なくない。そのような創業オーナーは、「自社ビジョンや技術、製品の社会への早期普及」が最優先であり、そのための最適手段として大手企業の傘下入りを選択することが多い。

例えば、農業ロボットのセクターにおいて、自律型除草ロボットの世界的なパイオニアであるBlue River Technology(米国)は、世界初の自律型除草剤噴霧ロボット「See & Spray」をローンチする直前の2018年に、世界最大の農機メーカーであるJohn Deereに傘下入りした。当製品は、ほ場内を自律走行しながら画像認識アルゴリズムで特定の作物を検出し、搭載しているモジュール型のスーパーコンピューティングで画像処理し、雑草のみに除草剤をピンポイントで散布することができる。世界で数十億ドルといわれる除草市場の省力化に資する自律型ロボット製品であり、大幅な省力化に加えて、従来作業と比較して除草剤使用量を9割削減できるという。2011年の創業以降、研究開発課題をはじめとするマイルストーンをクリアしながら順調に投資家から資金を調達していたが、創業オーナーは、当社製品の早期のグローバル普及の実現には、既に潜在顧客をグローバルで有しているJohn Deereの傘下入りが最適と判断した。

また、グリーンハウスのセクターでは、米国ニューヨーク州のグリーンハウス・ユニコーンであるBrightFarmsが、2021年8月に米国大手コングロマリット企業・Cox Enterprisesのクリーンテック部門の傘下に入った。当社は2011年に設立以降、バージニア州やオハイオ州、ペンシルベニア州、ノースカロライナ州、イリノイ州で、5つのハイテク大規模農場を急速に展開してきた当セクターのパイオニア企業の一社である。Coxに買収された時点で既に2.1億ドルを調達済みで、継続調達の選択肢もあったが、当社ビジョン「より多くの消費者へ、最も新鮮で、最もおいしく、最も清潔で、最も責任を持って栽培された農産物へのアクセスを提供する」の早期実現に向けて、大手企業の傘下入りを決断した。BrightFarmsの創業者兼CEOであったSteve Platt氏は、引き続き同社CEOとしてCoxの子会社で指揮を執り、Coxの経営資源を活用しながら事業成長を継続している。

これまでフード&アグリテック・スタートアップの持続的成長に向けた今後の事業展開シナリオを4つ紹介してきたが、もちろん、事業継続を断念する「廃業」の選択肢もある。また、特にシナリオ3においては、事業や資産を売却するケースも伴い、その過程で技術や人材の流動化も進む。シナリオ1または4を採るスタートアップにとっては、これら流動化した優れた技術や人材、資産を調達する好機でもある。昨今、特にフード&アグリテックの各分野で専門知識を有する人材の移動は、日本を含むグローバルで推進している。

図表5 フード&アグリテック・スタートアップの今後の事業展開シナリオ

(出所)野村證券フード&アグリビジネス・コンサルティング部

5.国内大手企業の新規グローバル参入機会

海外フード&アグリテック・スタートアップのこのような環境下において、日本企業のビジネス機会をどう捉えるか。筆者は、本分野で出遅れ感のある日本企業のビジネス機会が多分に存在するものと考えている。例えば、これまで日本企業ではコンタクトが難しかったユニコーンへの資本業務提携をはじめ、有望な技術や製品、サービスを有する海外スタートアップの自社グループへの取り込みも可能かもしれない。

日本企業のビジネス機会は、大きく2つに集約される。一つは、フード&アグリテック市場が既に開花している欧米市場の開拓戦略である。シナリオ2・3・4の状態にある欧米スタートアップへの経営参画または資本業務提携を通じて、フード&アグリテック業界の「本丸」マーケットに参入する好機であろう。日本企業の中には、現地拠点を経由した市場アプローチを試みている企業があるものの、思うような成果が現れていない。一般的に日本企業は経営の自由度が高い「フルスクラッチ」での参入を試みる傾向が強いが、現地で調達・物流・流通網を有するローカルのスタートアップを通じたアプローチが有効なことは言うまでもない。もちろん選別は必要だが、シナリオ2または3に属する欧米スタートアップの中には、優れた技術や現地サプライチェーンなどの稀有なネットワークを有するスタートアップは確実に存在している。

もう一つのビジネス機会は、欧米スタートアップと連携した日本またはアジアにおける共同市場開拓である。例えば、シナリオ1に該当するスタートアップと連携して、日本やアジア市場を開拓できる潜在機会が高まっている。筆者は2023年1月から3月にかけて、多くはシナリオ1に該当するフード&アグリテック業界のスタートアップを50社ほど訪問したが、日本を含むアジア市場への進出に対する関心の高さは予想以上であった。背景として、「競合他社が(資金調達などで事業展開に)苦しんでいる中、余裕のあるうちに新市場などへの進出で“先行者利益”を得たい」旨を述べるユニコーン経営者が多かった。その際、日本を含むアジア市場への進出の際には、現地企業との協働が「不可欠」との認識である。連携における課題は多々あるものの、優れた技術や製品、サービスを有する著名な海外ユニコーンとの連携は、本分野の事業開発を検討する日本企業においても大きなビジネス機会と捉えられよう。

おわりに

2019年5月、植物肉のパイオニアであるBeyond Meat(米国)がNASDAQ市場に上場し、一時、100億ドルを超える時価総額を付けた。その後、投資家の高い成長期待に業績が追いつかず、今は当時の20分の1程度の株価に甘んじている。確かにフード&アグリテック業界は、環境や動物福祉などの社会課題への意識が高い欧米で先行的に市場が興隆しているが、未だにグローバルで市場が拡がり切れていない。個別セクターでみても、実は「植物ミルク」以外の分野では黎明期を脱していない。しかし、2000年を境に「ITバブル」が弾けて以降、IT業界がグローバルで持続的成長を達成してきたように、脱炭素社会に向けたビジネスの枠組みがグローバルで構造的に変化していく中、フード&アグリテック業界が果たす役割は大きい。

本稿で述べてきたように、フード&アグリテック業界は過度な成長期待が一服し、各セクターにおける海外スタートアップの優勝劣敗も明確になりつつある。まさに「これからの市場」であり、遅きに失する状況でもない。かつて、セブンイレブン・ジャパンが米国・7-Elevenをグループ化したように、現在のフード&アグリテック業界の状況をチャンスと捉え、技術や製品、サービスで先行する海外スタートアップとの連携を通じて、「日本風にアレンジして国内市場に再投入する」といった新たな価値を提供する日本企業の出現に期待したい。

●情報提供:野村證券株式会社 フード&アグリビジネスビジネス・コンサルティング部(旧 野村アグリプランニング&アドバイザリー株式会社)レポート一覧(外部リンク)

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会