検索する

検索する

※画像はイメージです。

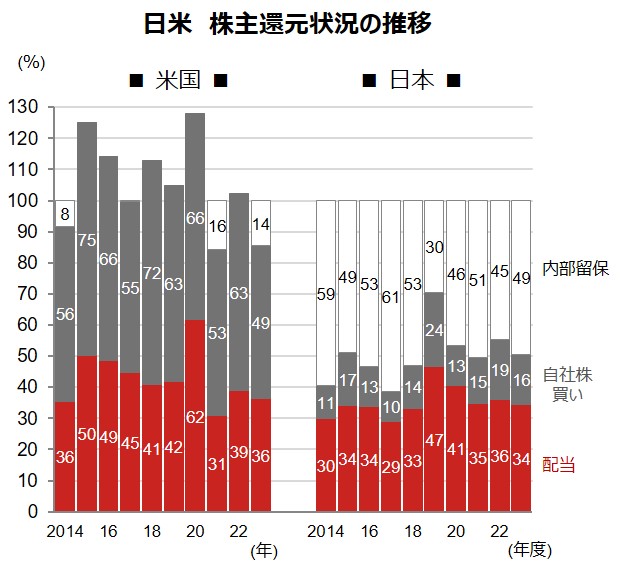

2023年度 総還元性向は低下

(22日配信「【特集】『東証要請』の進捗度(前編):ROEは向上したか?」より続き)

まずは『東証要請』に対し、対策が進んでいると見られる、WACC(加重平均資本コスト)を意識した資本構成実現に不可欠な、株主還元(配当、自社株買い)について確認しましょう。

2023年度のラッセル野村Large Cap(除く金融)の総還元性向(配当+自社株買い)は50%と、2022年度の55%に比べ低下しました。なお、総還元性向の低下は、もっぱら税引利益の増加によるもので、総還元額は2022年度に比べて増加しています。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注)S&P500、およびラッセル野村Large Capの税引利益に対する配当、自社株買い、内部留保の比率の推移。各々の比率の小数点以下は四捨五入してあるため、合計しても100%にならない場合がある。2019年度の日本の総還元性向(自社株買い+配当)が上昇しているのは、自社株買い、配当を企業が増やしていることと、税引利益が減益であったこと、などが要因。集計時点や集計方法の違いにより、当レポートに掲載している他の図表と数値が異なる場合がある。

(出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成

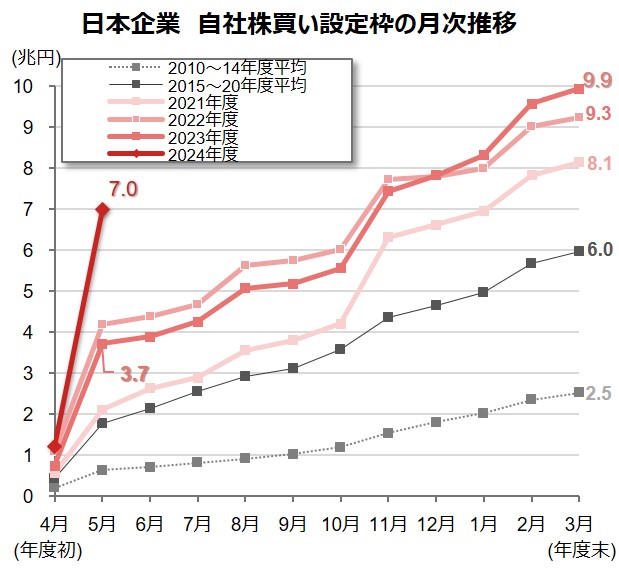

配当については、2023年度の配当性向は34%と、トレンドから逸脱するものではありませんでした。減配は投資家が嫌うイベントの一つであり、企業側も大幅な配当性向の引き上げを躊躇したと考えられます。対して自社株買いは、配当に比べ機動的にその額を決定することが可能で、2023年度の自社株買い設定枠は9.9兆円と、それまで最高であった2022年度の9.3兆円を大きく上回りました。

(注)対象は全上場銘柄の普通株式。各年度の4月からの累積額。

(出所)QUICKより野村證券市場戦略リサーチ部作成

ただ、現在の日本企業のROE(自己資本利益率)10%前後に対して、50%前後の総還元性向では自己資本の積み上がりを抑制するには不十分で、2023年度は2桁の税引増益を達成したにもかかわらず、ROEは前年度比ほぼ横ばいに留まりました。米国並みとは行かないまでも、ROEの維持/向上のためには総還元性向の引き上げが急務といえるでしょう。

常識外れのスタートとなった2024年度

5月末時点の自社株買い設定枠は7兆円と、過去最高を大きく更新しています。日本企業も自己資本の積上がりの抑制に本格的に取り組み始めたと見られます。また、業績の変動性が相対的に低い医薬品や商社などを中心に、還元性向を引き上げる動きが増えています。東証の要請を受けた事業ポートフォリオの見直しなどにより業績の安定性が改善する企業が増加すれば、企業が目標とする還元性向の中央値が切り上がる可能性が期待できます。

加速する政策保有株削減の動き

日本企業のROE停滞の要因の一つに、資産回転率の趨勢的な低下が指摘されています。資産回転率の向上には、事業ポートフォリオの見直しが不可欠です。ここでは事業ポートフォリオの見直しを、①政策保有株の見直しと、②不採算部門の見直しや新規投資およびM&A、に分けてみてゆくことにしましょう。

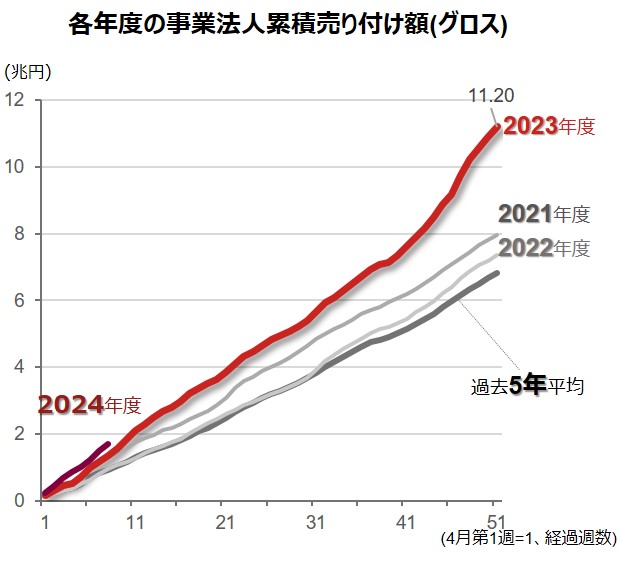

政策保有株の見直しに関しては、2023年度より企業側が動きを本格化させていることはほぼ確実と思われます。現時点で、2023年度末の各企業の政策保有株の詳細のデータが明らかでないことや、2024年5月に金融庁が「政策保有株の情報開示が実態を反映していない」可能性を問題視するなど、政策保有株の正確な実態は不明です。

ただ間接的な手段となりますが、政策保有株を保有する事業会社からの(株式)売り付け額の推移をみると、2023年度の売り付け累計額は11.2兆円とこれまでの最高額であった2021年の8兆円を大きく上回っています。2024年度も前年同期に比較して3割増のペースで売り付けられており、政策保有株の削減の動きは継続しているとみてよいでしょう。

(注)データは週次で、2024年度の直近値は2024年5月第4週。事業法人の売り付け額すべてが持ち合い株解消や政策保有株の売却を指すわけではない。

(出所)東京証券取引所より野村證券投資情報部作成

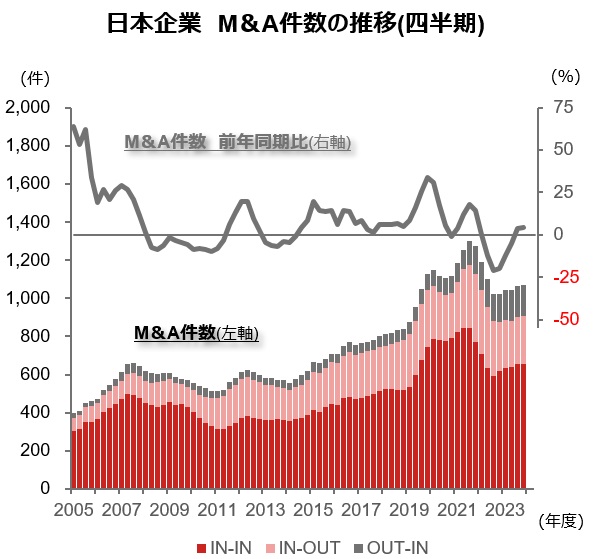

緩やかに増加に転じた日本企業のM&A

政策保有株の削減に比べ、事業ポートフォリオの見直しの進捗はやや緩慢に映ります。政策保有株の削減は、(例外はあるにせよ)当該企業の決断で可能であるのに対し、不採算部門の見直しやM&Aの場合には相手企業が存在する確率が高く、最終決断に至るまでに時間が必要、という事情も存在すると考えられます。

ただ足元で、M&A、なかでもIN-IN取引、すなわち日本企業同士のM&Aは件数、金額ともに、緩やかながら増加基調にあり、企業が不採算部門の見直しや新規投資、M&Aに対して積極的な姿勢に転じつつあることがうかがえます。

(注)データは四半期ベースで、直近値は2024年1-3月期。

(出所)Bloomberg、野村證券市場戦略リサーチ部より野村証券投資情報部作成

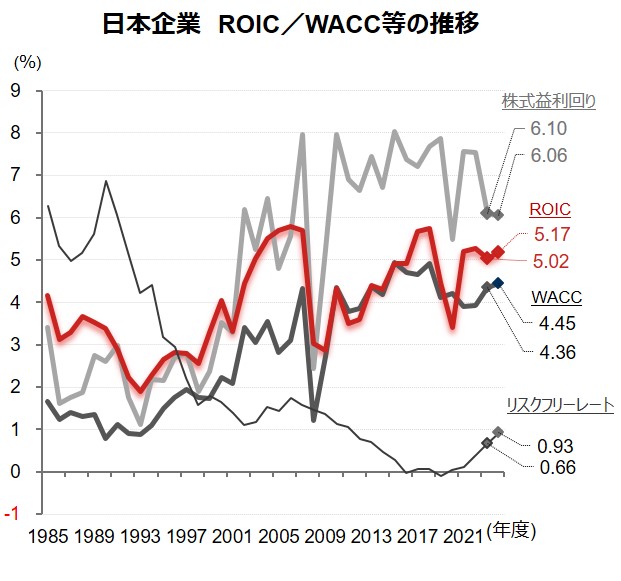

金融環境の変化も事業再編を促す

金融環境の急速な変化も、企業の事業ポートフォリオの見直しを加速させることが期待されます。わが国では、2022年12月に日銀がYCC(イールドカーブ・コントロール)運用の柔軟化に踏み出して以降、金融政策正常化への動きが続いています。これに連動して、リスクフリーレートも上昇基調をたどっています。2022年度に0.4%弱に過ぎなかった(期中平均)リスクフリーレートは、2023年度には0.66%に上昇しており、2024年度は更に上昇することはほぼ確実です。リスクフリーレートの上昇は、WACCの上昇に直結します。こちらも上昇が継続することが見込まれます。

一方、ROIC(投下資本利益率)は、堅調な業績を背景に上昇基調を辿ることが見込まれます。これまで日本企業は外部環境の変化に脆弱で、金利とROICが逆相関となることが頻繁にありましたが、今回の金利上昇局面では、(欧米企業と同様に)金利上昇=ROICの向上というメカニズムが機能し始めているようです。

ただ、ROIC上昇の動きはやや緩慢で、株価が上昇(益利回りが低下)していることもあり、リスクフリーレート/WACC/ROIC/(自社株買いの判断材料となる)株式益利回りの各々のスプレッドは縮小傾向にあります。

WACCに対してROICが十分なバッファーを確保するためにも、企業には収益性の低い事業部門の比率を低め、全体としてのROICの底上げを目指す、といった施策が望まれます。

(注1)WACC(加重平均資本コスト)とROIC(投下資本利益率)はラッセル野村Large Cap(除く金融)のもの。リスクフリーレートは、10年債パーイールドの各年度ごとの期中平均。WACCは、D/(D+E)×Rf×(1-t)+E/(D+E)×(Rf+Rp)。ただし、Dは有利子負債、Eは自己資本、tは税率、Rfは10年債パーイールドの期中平均、Rpはイールドスプレッドとした。ROICは、NOPAT/IC。ただし、NOPATは、営業利益×(1-税率)。ICは、自己資本+有利子負債。株式益利回りは、ラッセル野村Large Capのもの。

(注2)データは年次で、直近値はいずれも2024年度の予測・暫定値(2024年6月19日時点)。2024年度のリスクフリーレート、およびWACCの計算に用いるリスクフリーレートは、6月19日時点の実績値。

(出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成

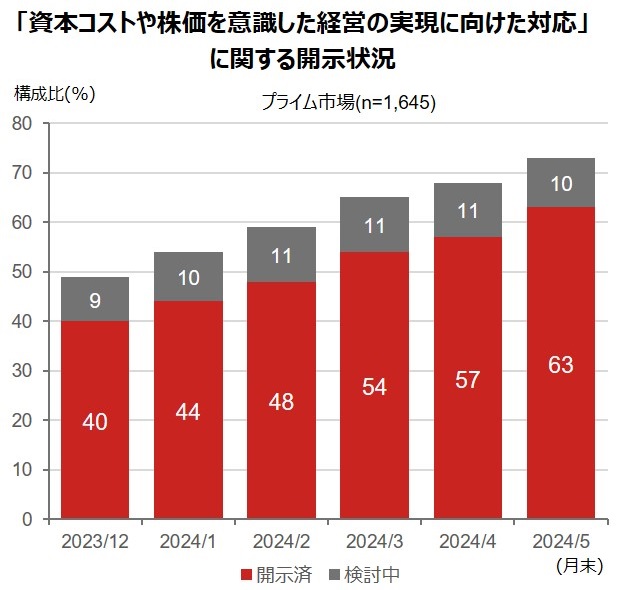

想定以上に素早い企業の動き

これまで、ROEの停滞を企業側も問題視しており、自社株買いの増額や、政策保有株の売却などの具体的なアクションが想定以上に出足が速いこと、事業ポートフォリオの見直しに関してもその兆しを感じられるような変化が出始めていることを明らかにしてきました。こうしたアクションを公表する企業は増え続けており、5月末の段階で7割を超える企業から、何かしらの対応が示されています。

(出所)東京証券取引所資料より野村證券投資情報部作成

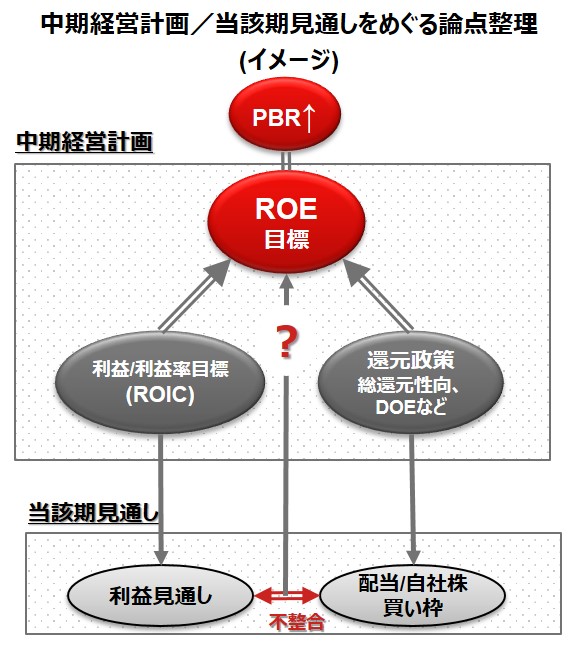

なぜ企業は前向きなのか?

なぜ、これまで掛け声倒れに終わることが多かった、企業行動変革の動きが、今回は想定を上回るほど速く、また多くの企業が取り組むことになったのでしょう?これはROE上昇のために、①中期経営計画や決算短信などで中期的な定量目標を示し、②各年度の業績見通しおよび配当/自社株買い計画との間で整合性をとること、を促す仕組みが機能していることに起因していると考えられます。

(注)DOEは株主資本配当率(Dividend on Equity ratio)。PBRは株価純資産倍率。

(出所)東京証券取引所資料などをもとに野村證券投資情報部作成

さらに、2023年12月より、東証要請に取り組む企業の固有名詞の公表がスタートし、さらに毎月アップデートするという取り組みも企業の背中を押すことにつながっていると考えられます。

『要請』の先に株式市場で起こること

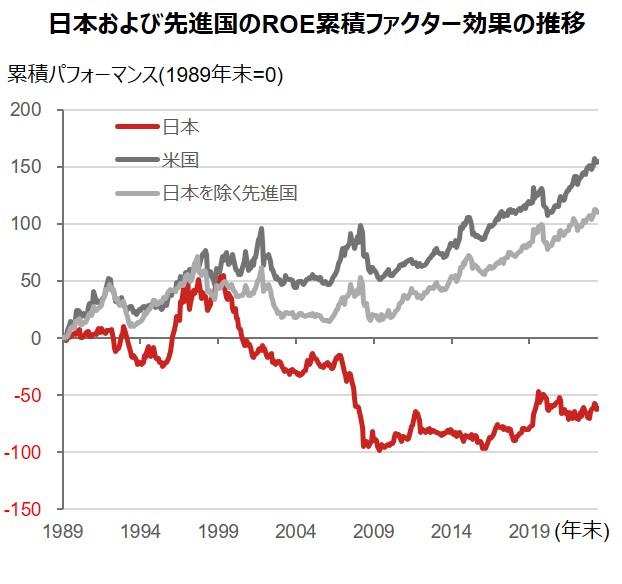

最後に、企業が資本効率/事業ポートフォリオ改善に継続的に取り組むことが定着した世界において、株式市場ではどういった変化が起きるかについて考えてみることにしましょう。これまで日本は先進国の中で、『ROEのファクター効果が持続しない』ほぼ唯一の国でした。これは、ROEの水準がそもそも低く、頻繁にROEが株式の期待収益率を下回ってしまうという業績の不安定性に起因すると考えられます。また、企業経営者にとってROEの維持/向上という命題の優先度が低かったことも指摘できるでしょう。『東証要請』により、日本企業の行動パターンが変化したという認知が拡がるにつれ、今後は日本でもROEのファクター効果が明確になる可能性があります。

(注1)ROEのファクター効果は、最もROEが高い銘柄群(上位20%)の買いと、低い銘柄群(下位20%)の売りのリターンスプレッド。1989年末を起点にした月次ベースの累積パフォーマンス。直近値は2024年5月末。

(注2)母集団は日本(MSCI-Japan)、米国(MSCI USA)。日本を除く先進国(MSCI KOKUSAI)

(出所)野村證券市場戦略リサーチ部

(野村證券投資情報部 伊藤 高志)