検索する

検索する

※画像はイメージです。

日本:2024年4-6月期決算プレビュー

2024年4-6月期決算発表が始まる

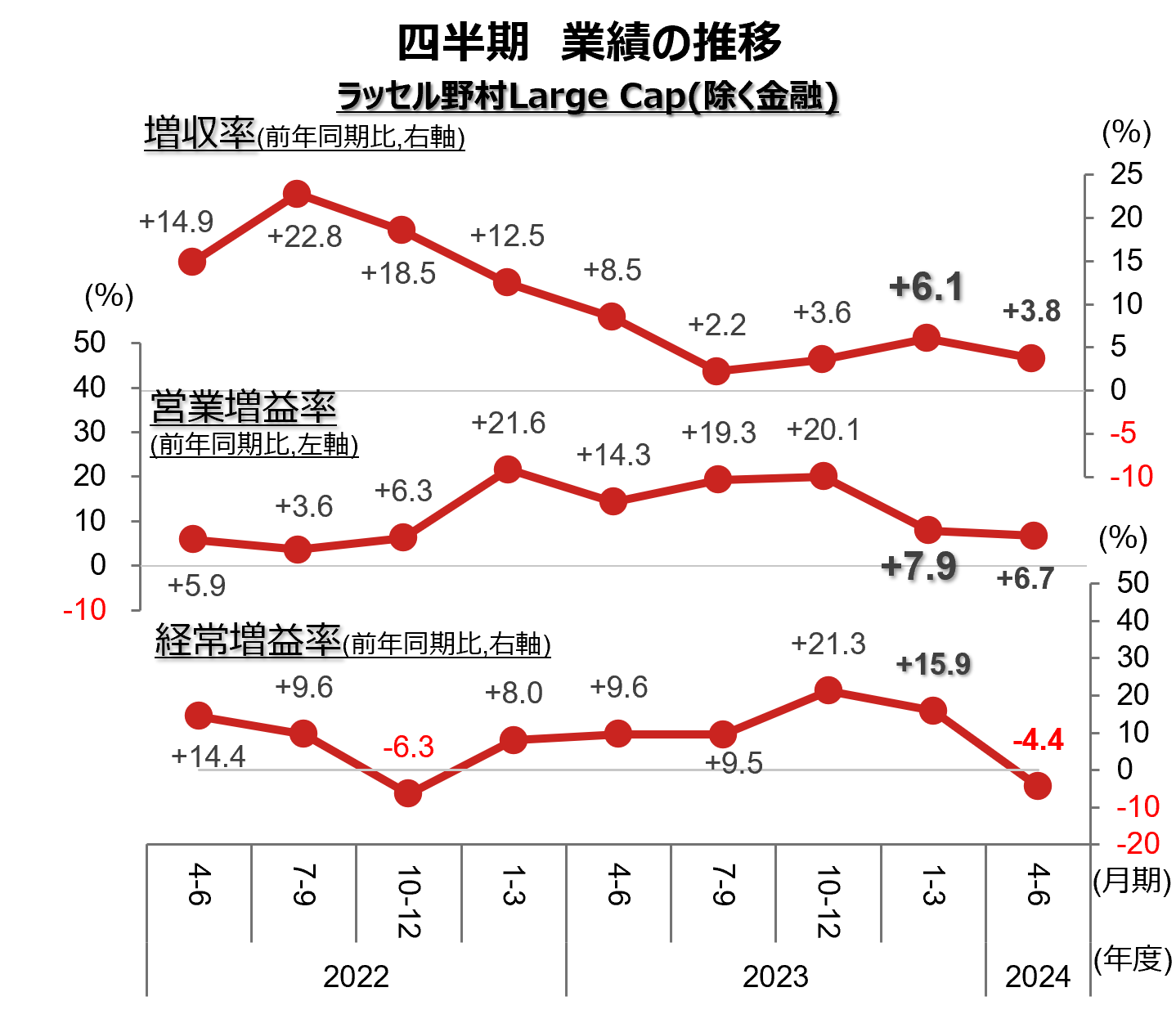

2024年4-6月期決算の発表が7月下旬より本格化します。2024年6月末時点での、ラッセル野村Large Cap(除く金融)のコンセンサス予想は、3.8%増収(前年同期比)、同6.7%営業増益となっています。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注1)ラッセル野村Large Cap(除く金融)の四半期・増収率および営業増益率、経常増益率の推移。

(注2)2024年1-3月期までは実績値、2024年4-6月期は、2024年6月28日時点のQUICKコンセンサス予想が存在する企業のみで集計している。

(注3)2022年1-3月期以降はソフトバンクグループを集計から除外している。2024年1-3月期以降はさらに公益セクターに属する企業を除外している。

(出所)QUICKなどより野村證券投資情報部作成

2024年1-3月期に比べ、売上、営業利益ともにやや減速する予想となっていますが、我が国においては、余程の突発的事象が期末に起きない限り、四半期実績は市場コンセンサスを上回って着地しています。

企業業績を取り巻く環境の良し悪しにかかわらず、概ね5割台半ば~6割台半ばの企業が事前の市場コンセンサス予想に対して上振れて着地し、結果的に集計した業績も数%ポイント上振れています。

加えて、今回は4~5月にかけて公表された保守的な会社側見通しの影響を受け、アナリスト予想(≒市場コンセンサス)も保守的となっている公算が大きいことから、ここで示したコンセンサス予想を下限と考えておいて差し支えないと思われます。

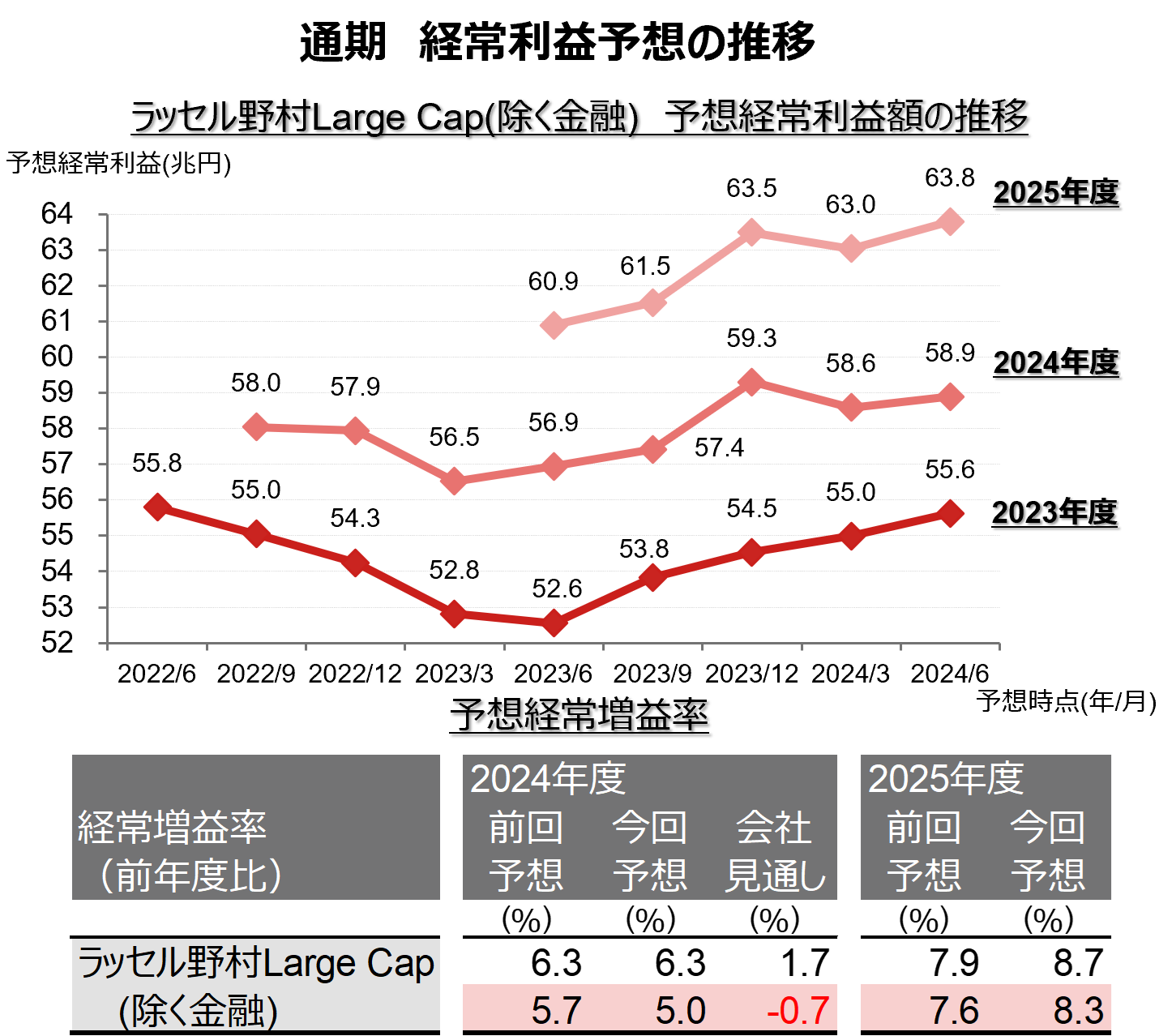

期初は伸び率下方修正のスタートだった

4~5月の決算発表シーズンに同時に発表された期初時点の会社側(経常増益率)見通しは、ラッセル野村Large Cap(除く金融)ベースで前年度比-0.7%と保守的でした。

(注1)上図はラッセル野村Large Cap(除く金融)の、2023~2025年度予想経常利益額の、3ヶ月ごとの修正動向。直近は、2024年6月3日時点。予想は野村證券エクイティ・リサーチ部による。

(注2)下表は、野村證券エクイティ・リサーチ部による前回(2024年3月1日時点)と今回(2024年6月3日時点)における予想経常増益率の比較。会社見通しは2024年6月3日時点。2024年4-6月期以降の為替前提は1米ドル=150円。

(出所)野村證券エクイティ・リサーチ部/市場戦略リサーチ部などより野村證券投資情報部作成

これを受け、2024年6月3日に取りまとめられた、野村證券のアナリストによる2024年度予想経常増益率は同5.0%にとどまり、3月1日時点の同5.7%から、(予想利益額こそわずかながら上方修正となったものの)伸び率は下方修正となりました。

一方、会社側の見通しが存在しない2025年度予想については、アナリスト予想は実額、伸び率ともに明確に上方修正されています。(2024年度の)アナリスト予想が、4~5月にかけていかに会社側見通しに影響を受けていたかが間接的にうかがえる内容だったといえるでしょう。

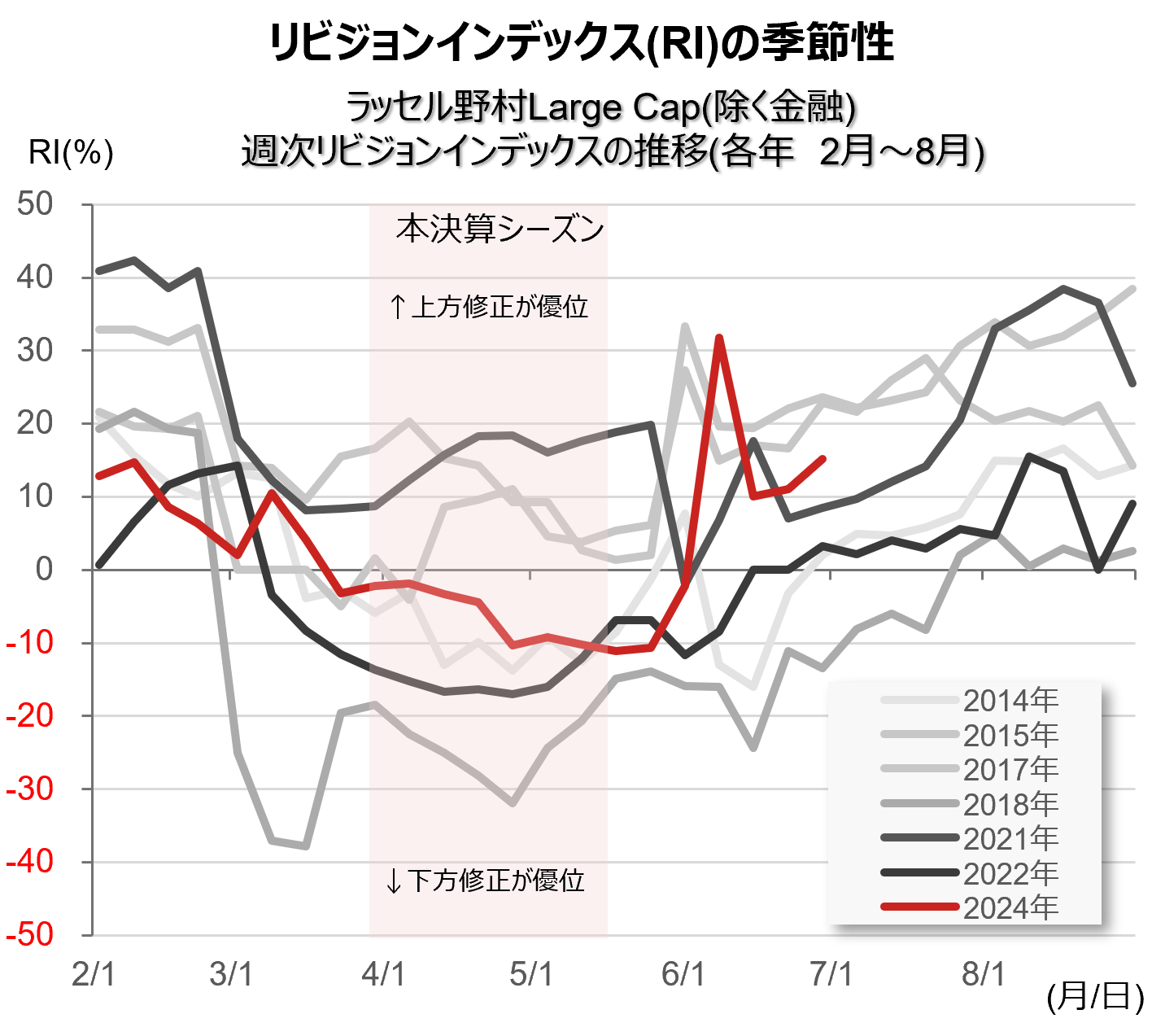

本決算シーズンはRIが悪化しやすい

4~5月にかけて、リビジョンインデックス(RI)が悪化するのは今回に限ったことではありません。下図にあるとおり、過去10年間では過半を大きく超える確率で、①それまでRIがプラス圏(=上方修正が優勢)で推移していたにもかかわらず、②決算シーズンがスタートすると急速にRIが悪化していることが見て取れます。

(注)ラッセル野村Large Cap(除く金融)の週次のリビジョンインデックスの推移。2014年~2024年の2月~8月の推移を示している。2月月初時点でリビジョンインデックスがマイナスであった、2016年、2019年、2020、2023年は表示していない。2024年の直近値は2024年6月28日時点。

(出所)野村證券市場戦略リサーチ部より野村證券投資情報部作成

明らかに、事前のアナリスト予想に比較して、相対的に保守的な新年度の会社側見通しに影響を受けて、下方修正件数が増加していることが確認できます。

なお、決算シーズンが終了し、会社側からのニュースフローが減少すると、RIは速やかにそれ以前の水準に戻ります。今回も例外ではなく、足元(6/28)のRIは+15.2%となっており、業績モメンタムが非常に強いことがうかがわれます。

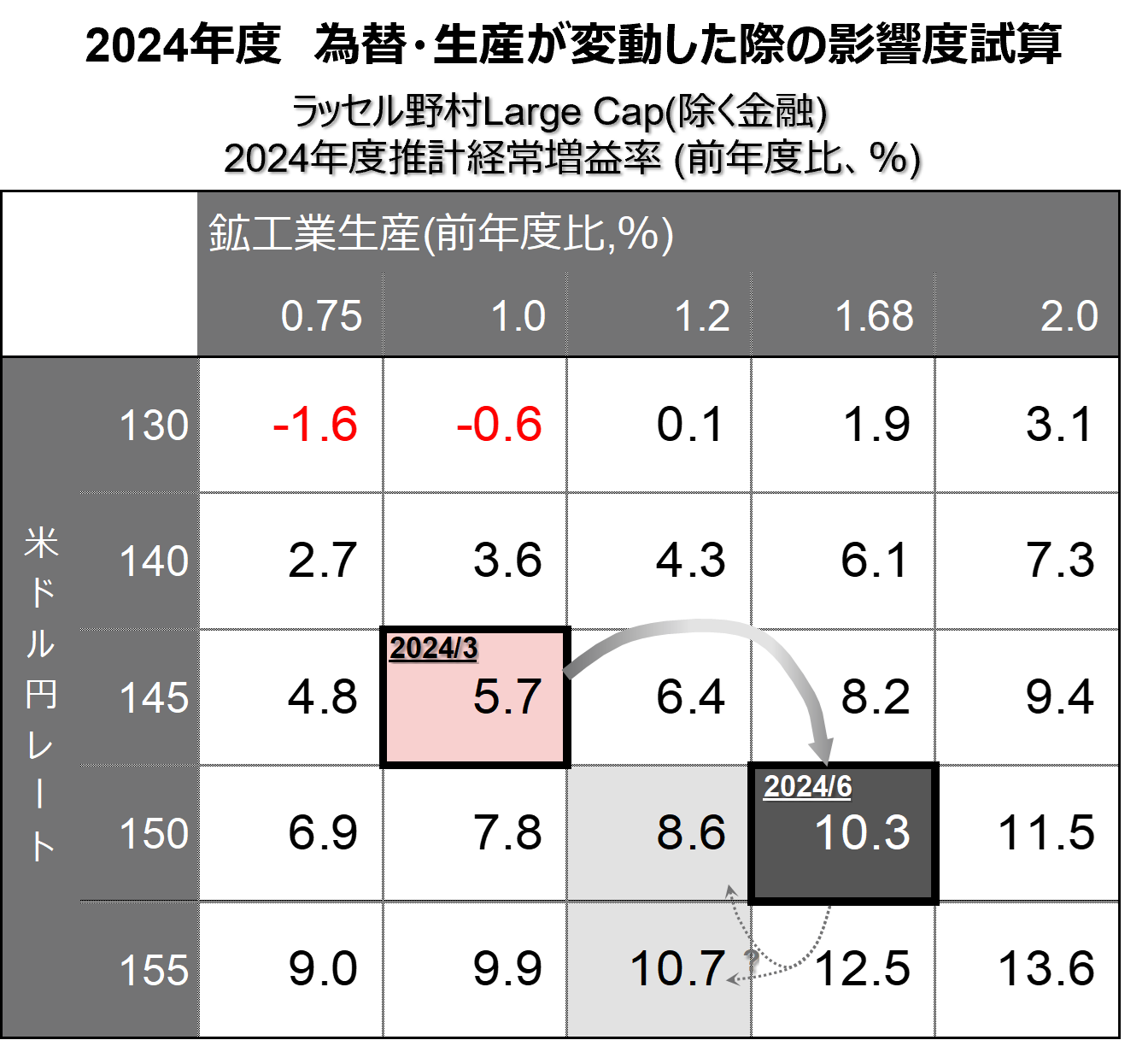

注目されるアナリスト予想の行方

蛇足ですが、足元でRIがプラス圏に復帰したのは、もっぱらアナリストの判断によるもので、会社側見通しの(期初見通しからの)修正を受けたものではないと見られます。4-6月決算発表時には、通期に対する経過時間の比率が低いことから、通期見通しを修正してくる会社は極めて少数(構成比で2割未満)です。

そのため、4-6月期の決算シーズンではアナリストによる通期業績の修正動向に目が向くことでしょう。前述のとおり、6月3日に取りまとめられた2024年度の予想経常増益率は前年度比+5.0%にとどまりました。ただ、当時使用していた前提、150円/米ドル、生産は前年度比1.68%増、に基づきトップダウン試算すると同10.3%の増益という結果となります。

足元では当時に比べ、生産はやや下振れ(同+1.2%)、為替は逆に円安方向に振れています。両者が相殺する形となり、現在でも同10%前後の経常増益が期待できます(下図 淡灰色のセル参照)。アナリストによる新予想がこの試算にどれだけ近づくかが注目されます。

(注1)鉱工業生産および、米ドル円レートを2024年3月1日時点のモデルケース(薄赤色のセル)から変化させた場合の2024年度ラッセル野村Large Cap(除く金融)の推計経常増益率(前年度比)。モデルケースは、鉱工業生産が前年度比+1%、為替は1米ドル=145円前提に基づくラッセル野村Large Cap(除く金融)のアナリスト予想経常増益率+5.7%(前年度比)。

(注2)2024年6月3日時点の野村證券経済調査部による2024年度の鉱工業生産予想は前年度比+1.68%。アナリストが業績予想に使用する米ドル円レート前提は1米ドル=150円。

(注3)1米ドル当たり1円の円安で0.4%弱、1%の鉱工業生産増で3%強、経常利益が増加する前提で試算を行っている。

(出所)野村證券投資情報部作成

(野村證券投資情報部 伊藤 高志)