検索する

検索する

(注)画像はイメージです。

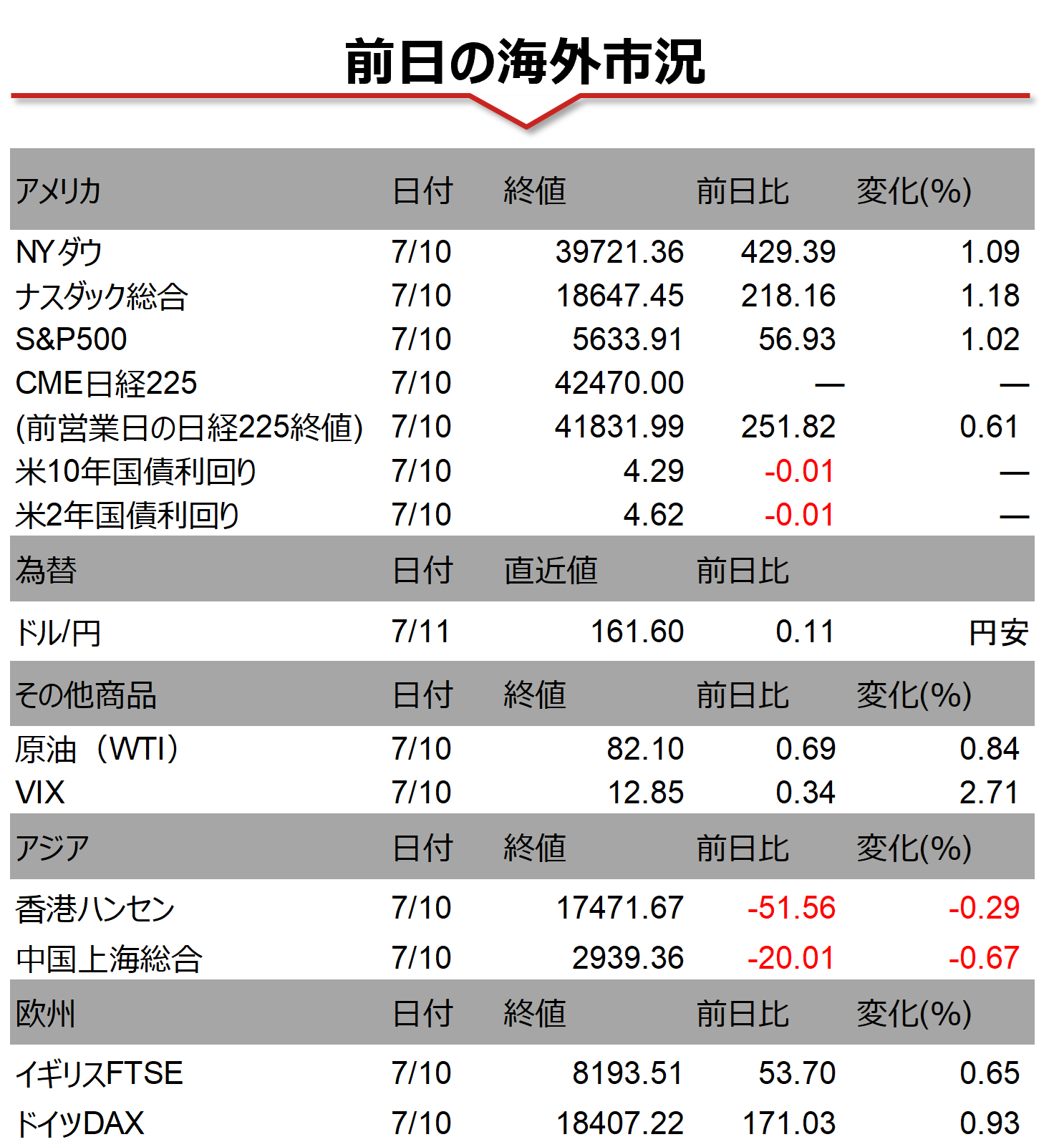

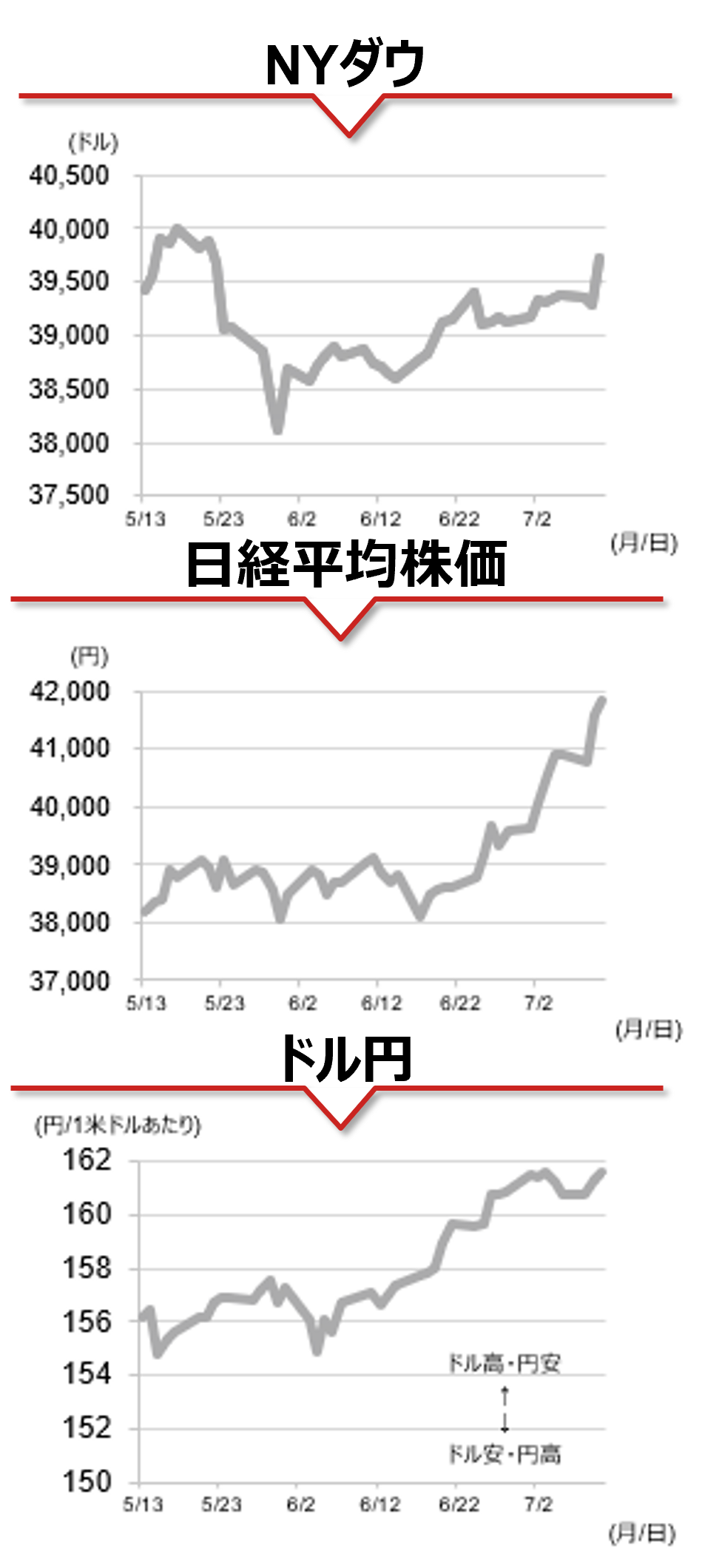

海外市場の振り返り

10日の米国株式市場では、主要3指数が揃って上昇しました。半導体受託生産の台湾積体電路製造(TSMC)が寄り前に発表した24年4~6月期の売上高が前年同期比40%増と市場予想を上回ったことを受けて、半導体関連を中心とした情報技術セクターが相場を牽引し、小確りで寄り付きました。米連邦準備理事会(FRB)パウエル議長による米下院の議会証言は、前日の米上院の議会証言と概ね同様の内容で、サプライズはありませんでしたが、質疑応答で「インフレ鈍化については幾分か自信がある」と発言したことが好感されました。9月利下げへの期待が継続し、相場全体を押し上げました。

相場の注目点

引き続き米国の金融政策に注目が集まります。9日及び10日に行われたパウエルFRB議長による半期に一度の議会証言では、インフレだけでなく、景気の失速にも目を配る必要性を強調しました。利下げ時期に関する具体的な言及を避け、データを確認したいとのこれまでの姿勢を継続しましたが、9月利下げも視野に入っているように見受けられました。議会証言を終えて、市場の目線は11日発表の6月米消費者物価指数(CPI)に移ると見ています。コア(食品・エネルギーを除く)CPIの伸びに鈍化傾向が確認されれば、年内の利下げ開始に向けた後押し材料になると見られます。また、11日にはアトランタ連銀ボスティック総裁の質疑応答、セントルイス連銀ムサレム総裁の講演が予定されています。FOMC(米連邦公開市場委員会)内でも年内の利下げ回数の想定は0~2回の間で分かれていると見られます。パウエル議長などFOMC執行部の利下げ回数は2回が優勢となる中、両総裁は1回以下の利下げを予想するタカ派(景気より物価を重視)と目されています。早期利下げに向かうには、タカ派委員の意見が傾くことが必要と見られるため、発言に変化がないかが注目されます。

(投資情報部 坪川 一浩)

(注)データは日本時間2024年7月11日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。