検索する

検索する

※画像はイメージです。

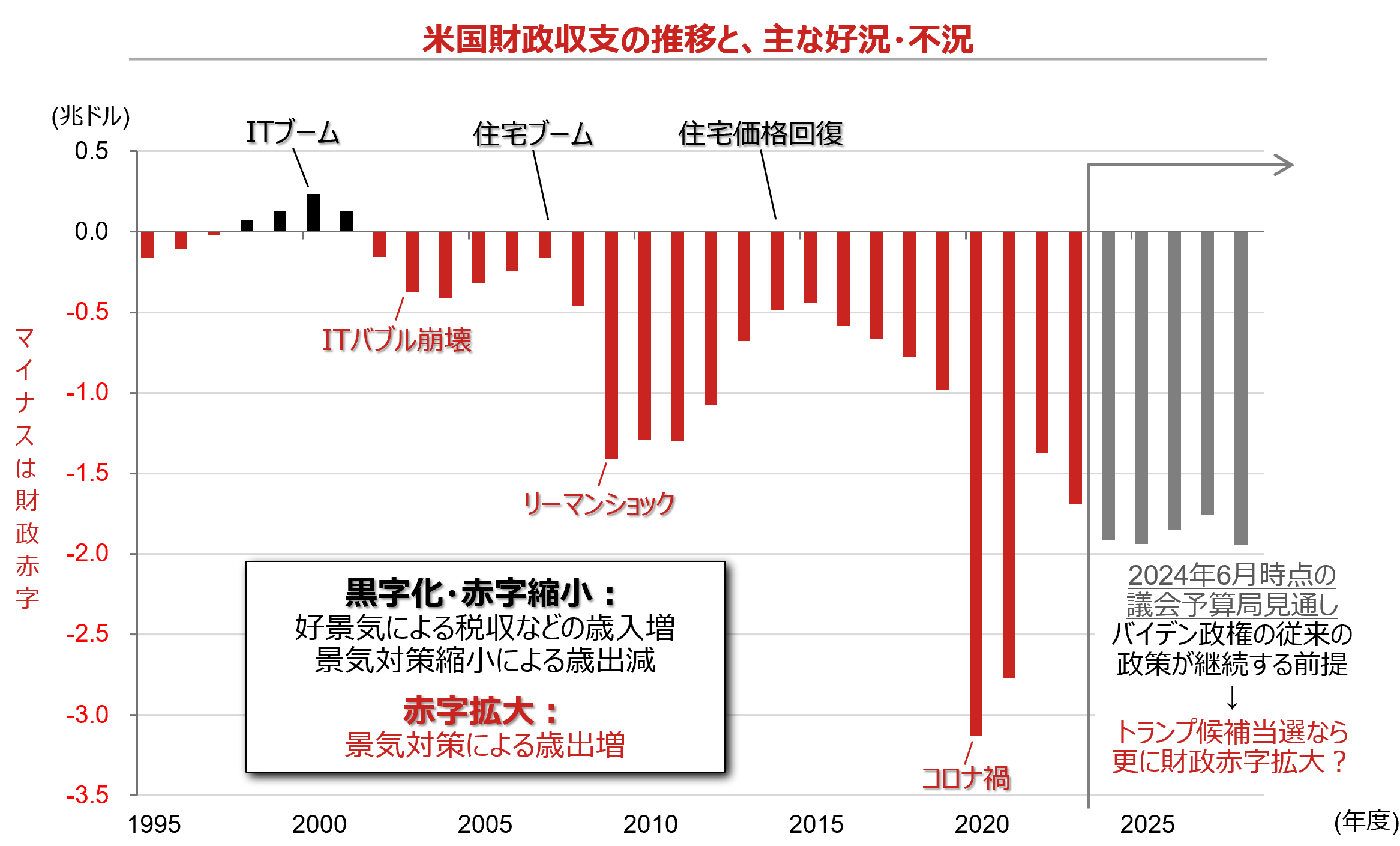

米国の次期大統領による財政政策と、それによる景気への影響は金融市場にとっての関心事です。下図のように、米国の財政収支は、好景気の際に黒字化、もしくは、財政赤字が縮小しました。これは、税収などの歳入増加や、景気対策の縮小による歳出減少が要因とみられます(収入が増え、支出が減るため、収支が改善)。一方で不況時には、景気対策を強化するため歳出を増やし財政赤字を拡大させる形で、金融政策とともに景気を支えました。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注)コメントは、黒文字は財政黒字が拡大もしくは財政赤字が縮小した局面、赤文字は財政赤字が拡大した局面で、全てを網羅しているわけではない。年度は前年10月から9月。

(出所)米議会予算局、セントルイス連銀より野村證券投資情報部作成

財政赤字の拡大には、下記のような影響があると考えられます。

① 短期的に景気にプラス

② 連邦債務上限の引き上げが必要(過去には議会交渉の難航で一部の政府機能が一時停止)

③ 米国債格下げリスクが増加

民主党バイデン候補と共和党トランプ候補の、どちらが勝利した場合でも米国の財政赤字は拡大するとみられます。予算見通し等を作成する中立的な機関である米国議会予算局が2024年6月に公表した見通しでは、現行法、つまりバイデン政権の従来の政策が継続した場合には、財政赤字が高い水準で維持されると試算されています。これに含まれない、バイデン候補が公約する2025年末で失効するトランプ減税の一部延長が法制化されれば、2026年度以降の財政赤字は更に拡大することになります。

トランプ候補は、歳入面では減税を公約する一方で、歳出面では社会保障費の削減を明確にしておらず、当選した場合の財政赤字の水準が不透明です。トランプ前政権はトランプ減税を実施し、オバマ政権時の見通しより歳入が減少した一方で、歳出の削減額は減税分より少額で、財政赤字が拡大しました(共和党政権は伝統的に予算面で小さな政府)。

2024年6月27日に開催された両大統領候補者によるTV討論会では、バイデン候補が精彩を欠き、トランプ候補が優勢と報道されています。ただ、公約が実行される前提では、どちらの勝利でも財政赤字は拡大し、短期的に景気にはプラスと考えられます。

一方で、議会選挙の結果により、大統領、上院・下院の多数派について共和党、民主党が分かれた場合は、選挙後の2025年1月1日まで停止されている連邦債務上限の引き上げ交渉が、より難航するリスクがあります。金融市場への影響の観点からは、大統領選挙、議会選挙の結果と、それによる選挙後の予算教書などが注目されます。