検索する

検索する

執筆:野村證券株式会社フード&アグリビジネスビジネス・コンサルティング部

シニア・アドバイザー 伊地知 宏 (2024年7月5日)

はじめに

近年、人工光型植物工場への関心が世界規模で広がりを見せている。

わが国では世界に先駆けて1980年代から人工光型植物工場への研究開発が始まり、他国に先んじた歴史と経験を有しているが、植物工場分野全般では、オランダが長きにわたり太陽光型植物工場(環境制御型大規模施設園芸)分野のフロントランナーとして君臨し、世界的には人工光型植物工場への関心は決して高いとは言えない状況であった。

2010年代に入り、海外で人工光型植物工場への関心は急激に高まり、2013年以降、欧米で人工光型植物工場の新興企業が勃興しはじめ、2017年以降には大規模な資金調達に成功した企業が続出した。また近年では中国やオランダ、イタリアなどでも研究熱が高まっている。

人工光型植物工場への関心の高まりの背景には、今後予想される世界的な人口増加による食料需給の逼迫懸念、環境負荷増加への問題意識の高まり、異常気象や世界的な農地・労働力の不足による食料生産の不安定化懸念などがある。

しかしながら、世界的な投資の過熱傾向が見られる中、人工光型植物工場事業は投資家の期待に沿った十分な実績に結び付いているとは言い難い。また、わが国においても採算の見通しが立ち始めて10年程度と日が浅く、依然として厳しい経営状況を強いられている事業者も見られ、その後の環境変化の影響もあり、決して楽観視できる状況下にはない。

本レビューでは人工光型植物工場を3回にわたってシリーズ化し、①「わが国における人工光型植物工場の歴史」を振り返り、②「これまでのビジネスモデルを検証し、現状認識と課題」を明らかにしたうえで、③「今後の発展の可能性」を考察する。

1.わが国における人工光型植物工場の起源、進化

野村證券フード&アグリコンサルティング部(旧野村アグリプランニング&アドバイザリー㈱、以下F&ABC部)では、わが国の人工光型植物工場の進化を「開発期」(第一世代:1980年代~1990年代)、「スタートアップ勃興期」(第二世代:2000年代)、「他産業への普及期」(第三世代:2010年代)と定義してきた[1]。本稿では、第三世代の時期を細分化し、「市場拡大期」(2009~2013年)、「技術進化期」(2014~2020年)、「環境変化対応期」(2021年以降)と定義し、それぞれの時期を検証することで今後の見通しにつなげたい。

最初に、わが国における人工光型植物工場の起源と歴史について振り返る。人工光型植物工場は、1970年代から研究が始まり、1980年代に入ると商業生産を開始する事業者が現れ始めた。この時期は高圧ナトリウムランプなどが主な光源であった[2]。その後、1990年代には蛍光灯が活用されはじめ、2000年代に入ると光源の進化により多段栽培が可能になり、面積生産性が向上した。さらに、2010年台前半のLED価格全般の顕著な低下や2015年前後から始まった白色LEDのコストパフォーマンス向上[3]などが相まって、蛍光灯からLEDへの転換が進み、進化を続けながら現在に至っている。

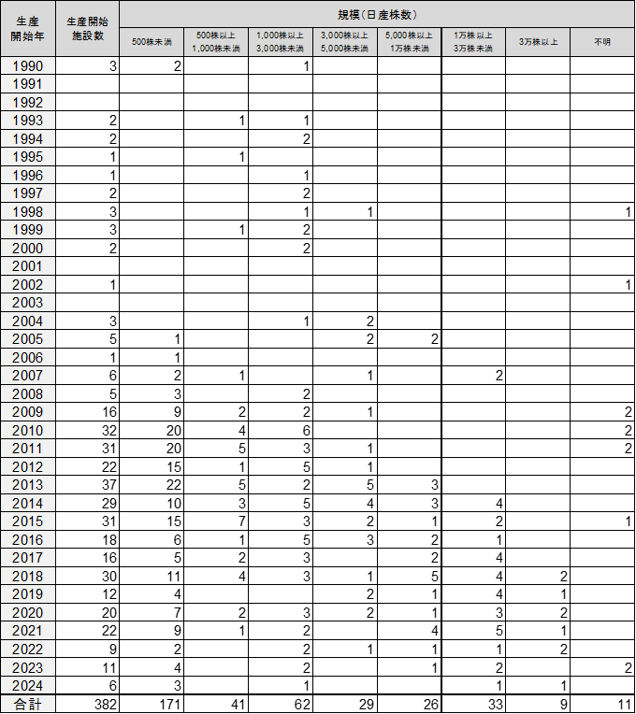

野村證券F&ABC部の調べでは、1990年以降に稼働を始めた人工光型植物工場は、工場ベースで410件確認されている[4]。本レビューでは、410件のうち開始時期が特定できる404件を対象とし、さらに葉菜類を生産している382件を対象に分析を試みたい(図表1参照)。

人工光型植物工場の開発期である1990年代は、栽培システムの種類は限定的であり、日産1,000~3,000株の規模の植物工場が大半であった。

2000年代に入り、日産3,000株以上の事業者が現れ始め、日産1万株以上の事業者も登場したが、件数的には顕著な変化は見られなかった。

業界の変化の契機となったのが、2009年度の農林水産省と経済産業省の補助金である[5]。その後押しにより、2009年以降人工光型植物工場の生産開始件数が伸長した。しかしながら、2009年から2013年までの「市場拡大期」に新設された施設の6割以上は日産500株未満であり、多くの施設は実験栽培、店産店消などを目的にした小規模な水準にとどまっていた。

日産3,000株以上規模の施設の比率が高まりだしたのは2013年以降である。日産3,000株ならば年間で1億円前後の売上が期待されたため、この時期に商業生産への意識が生じ始めたと言えるだろう。

「技術進化期」と定義した2014年以降は、日産1万株規模の人工光型植物工場が毎年建設されるようになった。この時期は、栽培技術の進化に加えて蛍光灯からLEDへの転換が進み、照明や空調の効率が高まり、労働生産性の上昇により人件費も低減、物流費低下への工夫も相まって、採算性が向上した。

2021年以降の「環境変化対応期」に入ると、人工光型植物工場を取り巻く経営環境は厳しくなった。最大の逆風は光熱費の上昇であり、事業者の経営を大きく圧迫した。加えて最低賃金の上昇による人件費の増加、物流費や資材価格、建築コストの上昇が重なり、2020年以降はほとんどの事業者の採算性が大きく悪化した。2023年以降、光熱費の上昇は一服しているものの、他のコスト要因(人件費、物流費、資材費、建築費)に関しては、依然として厳しい環境が続いている。

図表1 国内人工光型植物工場事業者の開業動向

(出所)日本施設園芸協会「大規模施設園芸・植物工場 実態調査・事例調査」、公開情報、各社HP等より、野村證券フード&アグリビジネス・コンサルティング部作成

2.海外の動向

次に、海外の人工光型植物工場への取り組みを俯瞰することにより世界の潮流を理解し、グローバルに人工光型植物工場の状況を確認したい。

欧米で人工光型植物工場への関心が高まったのは、2013~2016年頃である。米国の人工光型植物工場でビッグ4と称されたAeroFarms、Bowery Farming、Plenty、80Acres Farms[6]のうち、AeroFarmsを除く3社が事業を開始したのが2013年から2015年の間であり、2017年から2019年にかけて4社はいずれも累計1億USドル以上の資金調達を行っている。4社以外にも、Infarm(ドイツ)や日系のOishii Farm(米国)などが数億USドルの資金調達を達成し[7]、2022年には老舗スタートアップのKalera(米国)がナスダック市場に上場を果たした。

特に2021年にかけて巨額の資金が様々な業種のスタートアップに向かい、人工光型植物工場事業者も例外ではなかった。しかし、2022年に入り米欧の金融引き締めの影響で、環境が大きく変わり苦境に陥る事業者が続出した。行き過ぎた期待先行のひずみが顕在化したと言えるだろう。

上記企業ではAeroFarms、Infarm、Kaleraなどは、いずれも2022年までは新工場の建設など事業を拡大していたが、2023年には180度反転し、3社とも法的整理の申請(グループ会社申請を含む)に追い込まれた[8]。

このように、海外での巨額の投資が必ずしも結実しているとは言えず、今後も淘汰が進む可能性が高い。一方で、Oishii Farm、80Acres Farms、ZERO(イタリア)などが逆風下で業容を拡大し[9]、中国のSANANBIOも桁違いの投資により開発を進展させていると考えられ、注視が必要であろう。

わが国は、人工光型植物工場に関して2015年頃までは先行者の優位性を保持していたものの、海外の勝ち残り企業が資金力を背景に技術を高め、グローバルに攻勢を強める可能性は十分に考えられ、わが国の事業者も一層の技術力・経営力の強化が必要であろう。

3.国内人工光型植物工場での栽培品目、特色

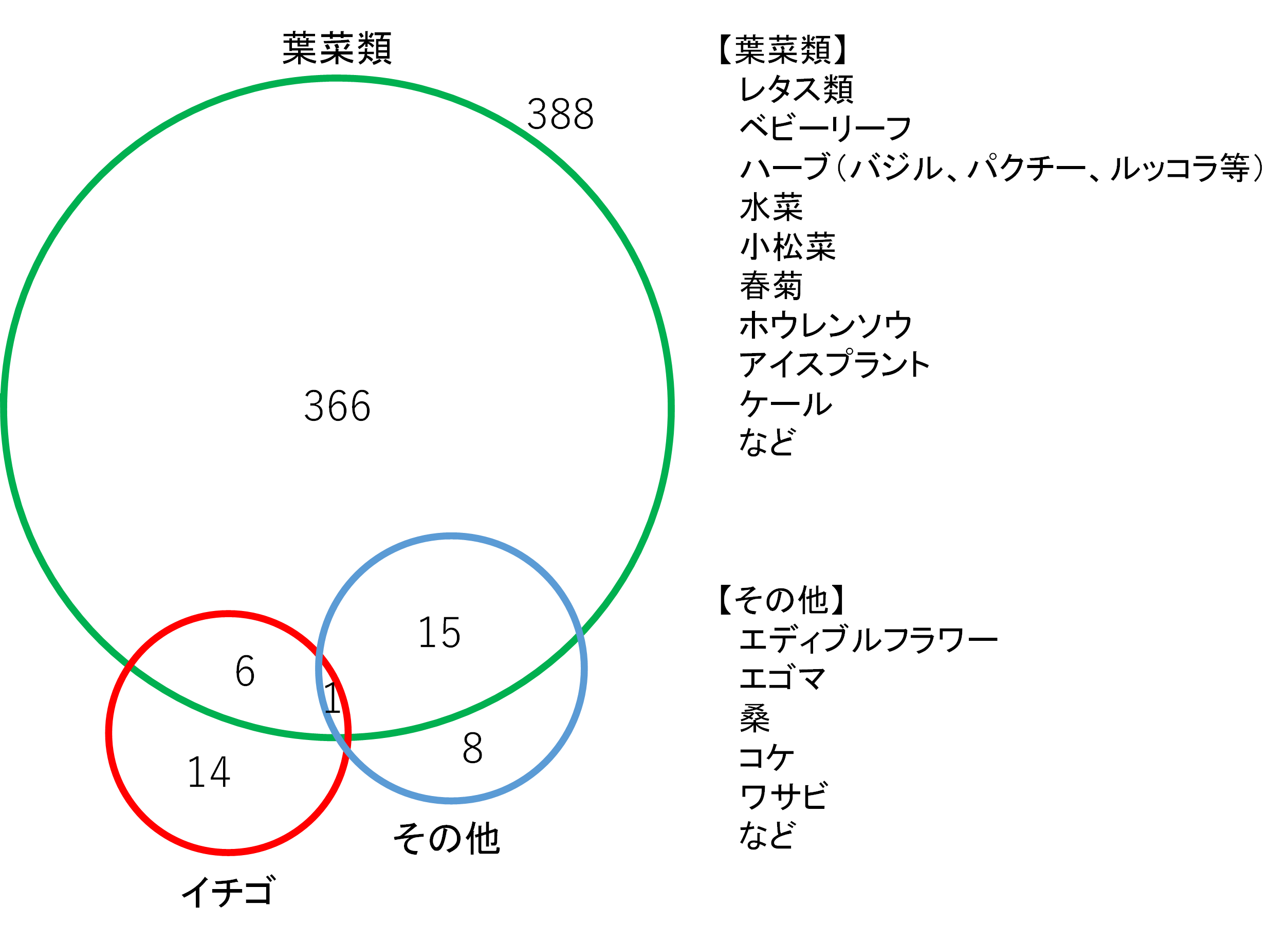

対象とした410件の人工光型植物工場の栽培品目は、葉菜類のみ366件、葉菜類とイチゴ6件、イチゴのみ14件、葉菜類とその他15件、その他のみ8件、葉菜類・イチゴ・その他すべて網羅1件となっている(図表2)。

国内における人工光型植物工場での栽培品目はほとんどが葉菜類である。レタス類が大半で、ベビーリーフやハーブが一部並行している構図となっている。イチゴに関心を示す事業者は多いものの、一部の事業者が相応の規模で取り組んでいる以外は小規模な事業者がほとんどである。米国では、Oishii Farmがイチゴの量産化に成功しており、世界各国でわが国以上にしのぎを削っている感がある。今後グローバルに競争が高まることが予想される。

レタス類、イチゴ以外の品目で、本格的に事業化に成功した事例は限定的である。エディブルフラワー(食用花)に挑戦している事業者は複数見られるが、規模的には小規模にとどまっている。

図表2 人工光型植物工場における生産物別工場数分布(N=410)

栽培の安定性や収支を考慮すると葉菜類(特に非結球レタス[10])への傾倒は理に適っていると言え、非結球レタスの市場もまだまだ拡大余地が考えられる。

しかし、国内向け非結球レタスの市場だけならば、数年後には頭打ちになる可能性があり、人工光型植物工場が業界として大きく飛躍するには、栽培品目の拡充が最大のポイントになるであろう。イチゴや医療用大麻、ワクチン原料植物などへの関心が高まっているが、現時点で栽培・事業化が困難と考えられる品目をいかに開発して拡大するかが今後の成長を左右するであろう。

4.レタスの市場規模と人工光型植物工場の可能性

2024年時点での、わが国における人工光型植物工場による葉菜類の生産能力は日産約94t(年産約34,500t)と推定される。卸値を1,000円/kg、稼働率を85%と仮定すると、2024年の販売額は年間約293億円と予想される。日産1万株以上の規模[11]で稼働中の工場は37件(30社)、生産能力は日産約68t(年間約25,000t)と推定され、当該30社のシェアは72%に達する。また、連携関係がある企業群を一体と見なすと、28工場が主要4グループに含まれ、その生産能力は年産約20,100t(シェア約58%)となり、寡占化が進んでいると推察される。

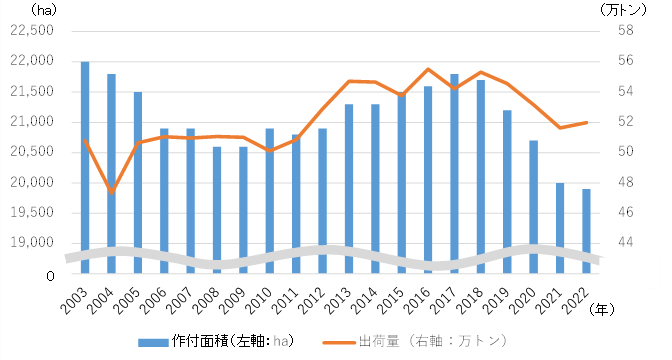

国内のレタスの総出荷量は50万t台前半で足踏みし、総産出額(生産者出荷ベース)は765億円(2022年)と、2017年に記録した1,068億円をピークに減少している。2018年以降の価格低下が主因だが、結球レタス生産資源の減少傾向も相まっている。露地栽培の担い手の減少は以前から懸念されていたが、2018年以降で作付面積が約9%減少しており、懸念が現実化しつつあると考えられる(図表3)。

図表3 レタスの作付面積と出荷量の推移

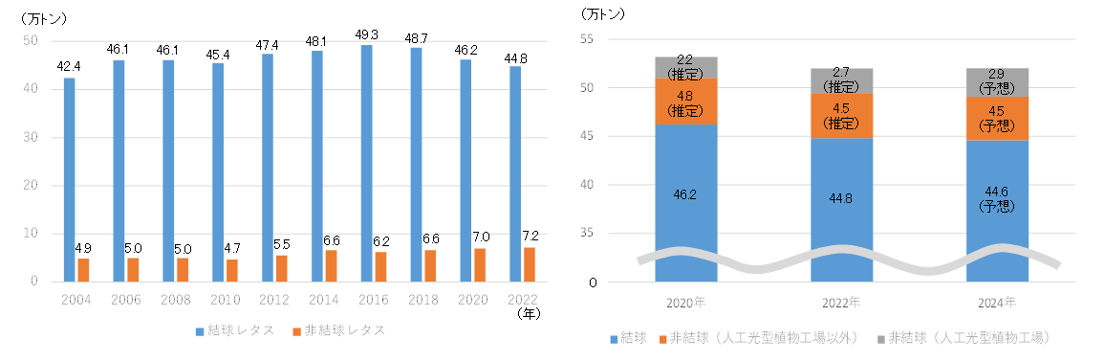

結球レタスの生産が頭打ち傾向の一方で、非結球レタス市場は拡大しており、出荷量は2004年の48,973tから2022年には71,900t(レタス全体519,900tのうち約14%)と47%増加している(図表4)。足元でもレタス全体の生産量は微減となっている中で、非結球レタス全般、人工光型植物工場産非結球レタスのシェアが拡大していることがうかがえる[12](図表5)。

図表4 レタス出荷量の推移 図表5 レタス出荷量の現状推定

レタスの露地栽培においてはワーカーの確保に苦慮している事例を耳にすることが増えており、今後露地栽培レタスの生産が底打ちして供給が増加することは容易ではない、と予想される。したがって、(太陽光型、人工光型とも)植物工場産の非結球レタスが結球レタスを代替して拡大する可能性は十分に考えられる。

加えて非結球レタスに関しては、2015年頃から加工用(業務用)の需要が立ち上がっている。加工用(業務用)レタスの用途はレストラン・ホテル・テーマパーク向け、中食向け、スーパー・百貨店・ベーカリーなどの総菜向け、コンビニ及びベンダー向けなどが挙げられる。コロナ禍には、レストラン・ホテル・テーマパーク向けや、航空向けなどの比率が高かった事業者が特に深刻なダメージを受けたが、コロナ禍以前を上回る回復が期待され始めた。

コンビニ及びベンダー向けは、低菌数で日持ちの長さが訴求ポイントであったが、菌数のバラツキやコストがネックとなっていた。しかし、近年改善が進みつつあり、品質が安定した製品への需要は着実に拡大している。コンビニの店舗数を56,500件、1店舗当たりのレタス使用量を1.2kg/日と仮定すると、コンビニの業務用レタス需要だけで年間24,750tに達する。

非結球レタスの場合、生食用と加工用の割合は4:1~5:1と推定される[13]ので、現在の人工光型植物工場による推定出荷量28,600tのうち加工用は5,000t前後と推定される。コンビニ以外の用途も含めて今後の需要拡大余地は大きい。

5.人工光型植物工場の参入と撤退動向

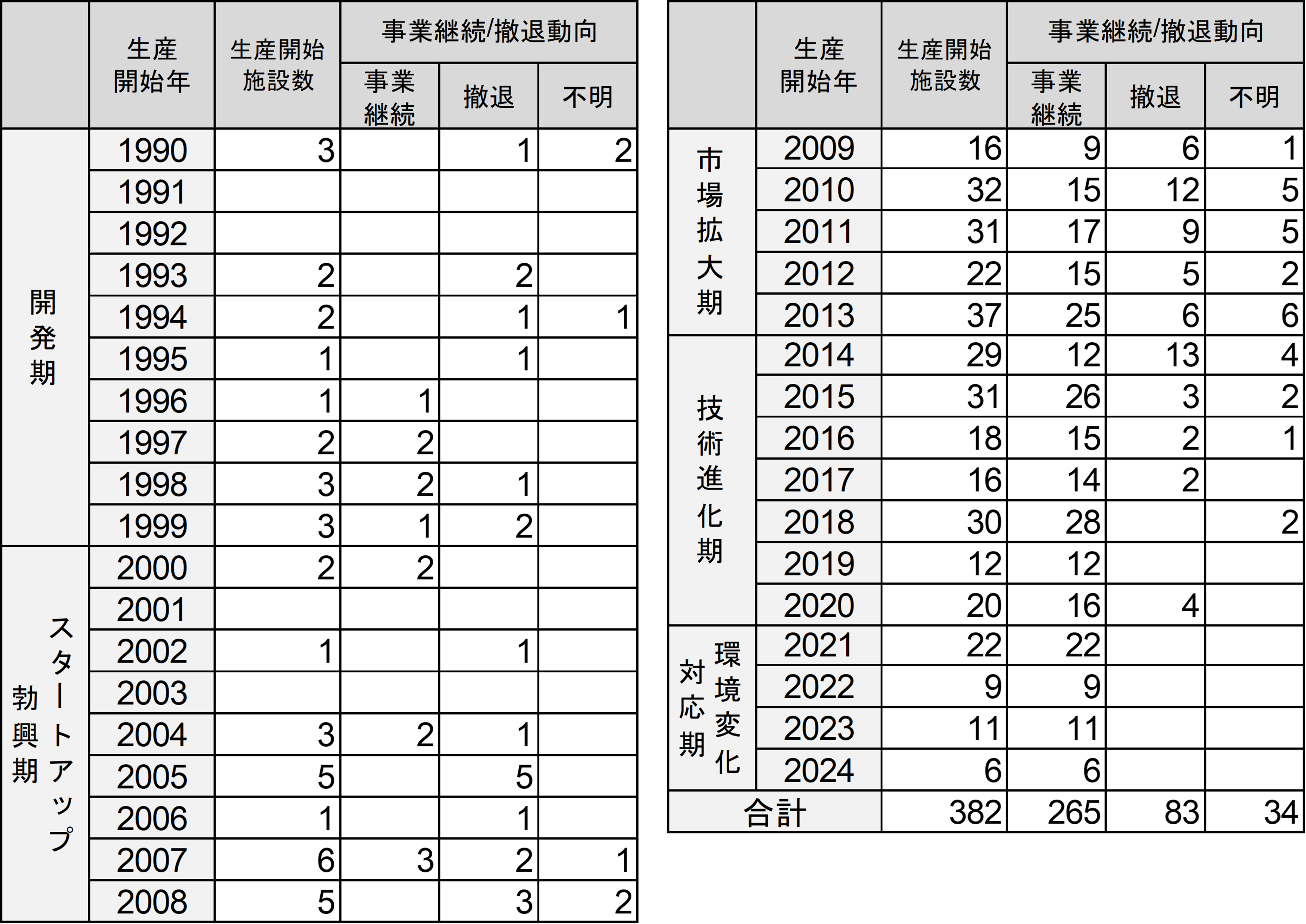

現在、葉菜類栽培で稼働している人工光型植物工場の施設数は280~300件程度と推定する。前述の通り、葉菜類の栽培に取り組んで開始時期が判明している事業者は382件だが、事業継続状況は図表6のように、「事業継続」265件、「撤退」83件、「不明」34件となっている。

図表6 人工光型植物工場(葉菜類)の事業継続動向

(出所)日本施設園芸協会「大規模施設園芸・植物工場 実態調査・事例調査」、公開情報、各社HP等より、野村證券フード&アグリビジネス・コンサルティング部作成

「開発期」及び「スタートアップ勃興期」に生産開始した事業者は半数以上が撤退し、「市場拡大期」に生産開始した事業者も約3割が撤退している[14]。

撤退の理由としては、①生産ノウハウやコスト管理が不十分で数年で撤退を決断する、②生産ノウハウやコスト管理の改善に努めたものの(補助金の制約などの影響もあり)10年程度で撤退する、③外部環境の悪化で経営が困難になり撤退する、④生産設備が経年で陳腐化し栽培効率が相対的に低下する、⑤試験的意味合いが強く、当初から長期間の継続を想定していなかった、などが主因であろう。

野村證券F&ABC部調べでは、2020年以降で撤退した事業者の生産規模は年間約4,000tに相当する。生産ノウハウの不足、光熱費及び人件費の上昇、コロナ禍による業務用需要の減少などによる経営悪化が主因と考えられ、近年の経営環境の悪化が淘汰を促進しているように感じられる。光熱費の上昇や業務用需要の減少は足元で改善されているものの、苦戦している事業者は少なくない。今後、非結球レタスを中心とした人工光型植物工場産葉菜類の堅調な需要は予想されるものの、生産ノウハウや経営力が不十分な事業者には厳しい環境が続くだろう。ノウハウやコスト競争力を有するか否かによって優勝劣敗の色分けが一層明確になると予想される。

実際、2020年前後には20年以上事業を継続してきた事業者が撤退する事例が散見され、事業環境の厳しさが表れている。「市場拡大期」、「技術進化期」の2010年から2015年にかけて多くの新規参入が見られたが、その時期に参入した事業者は10年前後が経過し、今後撤退件数が増加する可能性を秘めている。

寡占が進んでいる国内の主要グループもすべてが盤石な経営体制が確立されているわけではなく、業界再編の可能性もあり、どの企業(グループ)がイニシアチブを取るかは予断を許さない。

結び

当レビューのシリーズでは、人工光型植物工場の過去、現在を検証したうえで、未来の可能性を探ることを目指している。

今回のレビューでは、国内外での取り組みの歴史と海外の現状把握から、人工光型植物工場の将来を展望する足掛かりを構築することを目的とした。

次回のレビューでは、人工光型植物工場の収支状況を検証し、優良な経営に必要な要素を検討する予定である。「人工光型植物工場の黒字化は容易ではない」というのが一般的な見解であろうが、その要因を時系列で深掘りすることで、持続的な人工光型植物工場経営の一助となることを目指す。

[1] 「2030年のフード&アグリテック」(佐藤光泰・石井佑基著)参照。

[2] 高圧ナトリウムランプ以外にはメタルハライドランプなどが使われた。

[3] 青色LEDへの黄緑蛍光物質のコーティング等の技術進化により、発光効率の向上と価格低下がもたらされた。

[4] 生産物が、苗、スプラウト、もやし、きのこなどの事業者は含んでいない。また、同一の事業者が複数の工場を建設した場合は別々にカウントし、事業譲渡やM&A等で経営母体が代わった場合は、「前事業者が撤退し、新事業者が開始」と見なしている。件数は野村證券F&ABC部が把握しているデータに基づいているため、国内の施設すべてが網羅されてはいない。生産規模、開始時期、撤退時期など諸データには、一部野村證券F&ABC部の推定が含まれる。

[5] 農林水産省が97億円、経済産業省が50億円の補助金を予算化した。

[6] 4社目としては、80Acres FarmsではなくKaleraが挙げられたこともある。

[7] Infarmは(円換算)700~800億円、Oishii Farmは(円換算)約255億円(2021年にシリーズAで約55億円、2024年にシリーズBで約200億円)を調達。

[8] NOMURAフード&アグリビジネス・レビュー Vol.2 「フード&アグリテック・スタートアップのグローバル事業環境と今後の展開シナリオ」参照。

[9] 一例として、Oishii Farmは、2017年にプロトタイプの植物工場を初稼働、その後数回の拡張や新設を経て、2022年に大規模人工光型植物工場を建設。2024年にはニュージャージー州の22,000㎡の敷地に「メガファーム」を建設し、事業を大きく拡大している。

[10] フリルレタス、グリーンリーフ、ロメインレタス(コスレタス)、サニーレタス(レッドリーフ)、サンチュ、サラダ菜などが人工光型植物工場で栽培されている主な品種であるが、サラダ菜以外は非結球レタスである。ロメインレタスやサラダ菜は半結球レタスと分類されることがあるが、統計上は、ロメインレタスは非結球レタスに含まれ、サラダ菜は含まれない。

[11] 日産1万株もしくは日産800kg以上。

[12] 野村證券F&ABC部では、人工光型植物工場の国内総生産能力を年間34,500tと推定。現状の出荷量は生産能力の85%と仮定した。

レタスの出荷量は2022年実績519,900t、及び2003年から2022年までの平均値523,170tより、2024年を520,000tと推定。

非結球レタスの出荷量は2022年実績71,900t及び近年のトレンドより、2024年の出荷量を74,000tと推定。

[13] 農林水産省「地域特産野菜生産状況調査」データに基づいて野村證券F&ABC部が推定。

[14] 「市場拡大期」に生産開始した事業者の撤退率は28%だが、動向不明先を考慮すると撤退率は3割を超えていると考えられる。

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会