検索する

検索する

※執筆時点 日本時間19日(金)12:00

今週:「トランプリスク」で乱高下

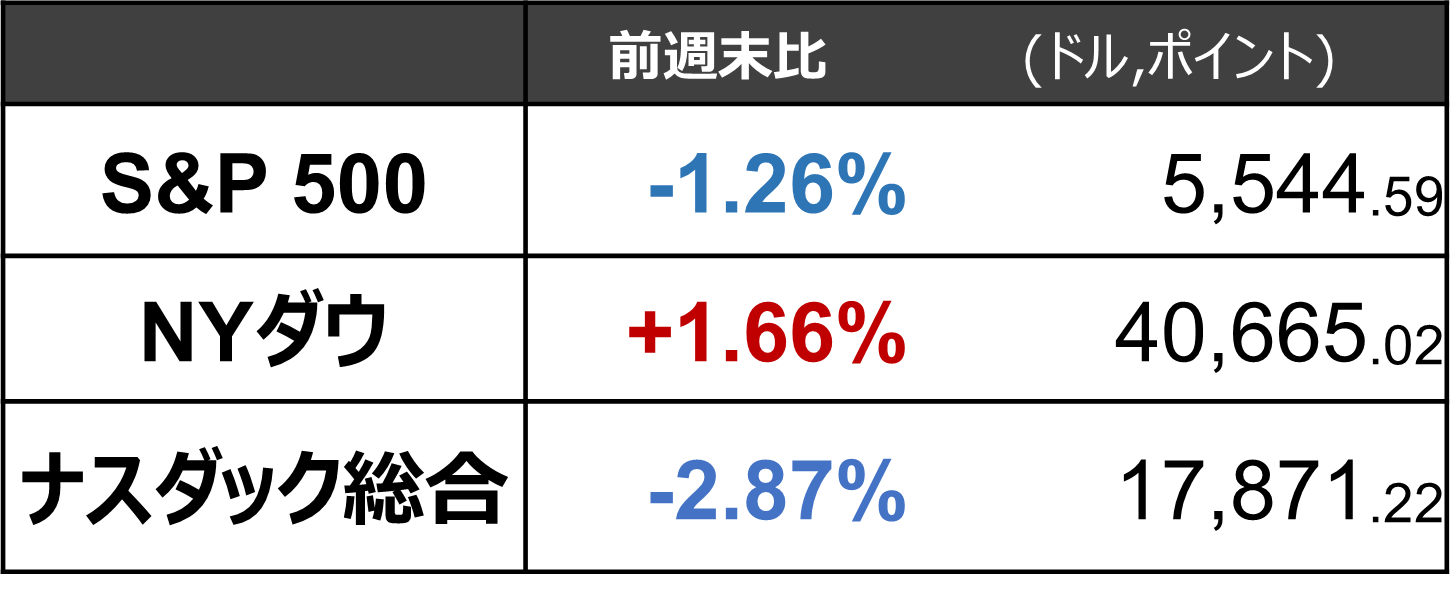

※7月12日(金)-7月18日(木)4営業日の騰落

今週の米国株式市場は、高値警戒感が強まる中、米大統領選でトランプラリーへの期待が高まる一方、対中半導体規制強化への懸念から半導体中心に情報技術セクターが売られ、相場全体を押し下げました。他方、米国の早期利下げ観測が高まり、ディフェンシブ業種や出遅れ銘柄には買いが広がり、NYダウは史上最高値を更新しています。

来週①:FOMC前最後のインフレ指標に注目

経済指標では、FRB(米連邦準備理事会)がインフレ指標として重視する6月PCE(個人消費支出)コアデフレーター(変動の大きい食料・エネルギー除く、26日)が注目されます。先週公表されたCPI(消費者物価指数)及びPPI(生産者物価指数)データが反映されていることを踏まえ、市場予想は前月比+0.2%(5月は同+0.1%)と引き続き低い伸びが予想されています。FOMC(米連邦公開市場委員会)を前に、FRB高官は20日(土)から沈黙期間に入っており、内容によっては金融政策への思惑で、株式市場の反応が大きくなる可能性があります。

さらに、米主要企業の2024年4-6月期決算の発表が続き23日(火)にはアルファベットとテスラが発表を予定しています。

来週②テスラ、EV界への逆風を乗り切れるか

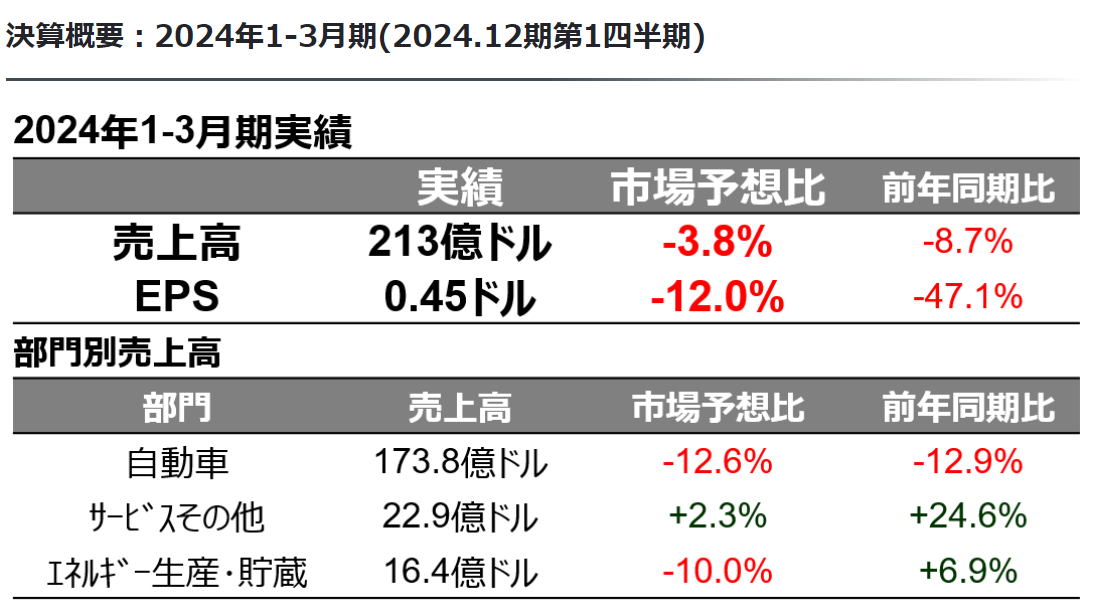

前回決算(1-3月期)は「失望」

6月下旬以降に回復

マグニフィセント7の中で2024年のパフォーマンスがさえなかったテスラの株価は、6月下旬~7月上旬にかけて大幅に回復し、2023年末終値(248.48ドル)近辺で推移しています。7月2日に発表された4-6月期の当社の世界販売台数が市場が予想していたほど下振れしなかった(市場予想の43.8万台に対して、前年同期比-4.8%の44.4万台)ことが背景にあると考えられます。

長期的にはEVに逆風も

野村では、自動車ローン金利の高止まりや繰り延べ需要の消失により、世界のほとんどの市場で新車販売ペースが減速すると予想しています。こうした環境は当分の間続く可能性が高く、在庫の増加や完成車メーカーによる値引きの拡大が予想されます。特に、中国以外の市場ではEVの普及率が頭打ちとなり(政府のEV奨励策が終了し、一次取得者の購入が一巡)、完成車メーカーはCO2排出規制の厳格化に対応するための製品計画を見直す必要に迫られています。CO2排出規制を目指しながら、コスト増の要因であるリチウムなど希少資源の使用を抑えられるハイブリッド車やプラグインハイブリッド車を生産・販売できる完成車メーカーが有利な環境が続くと想定されます。こうした逆風の中、23日(火)の決算発表で当社が業績面で好材料を見せられるかは注目です。

来週③アルファベット、「広告好調」を続けられるか?

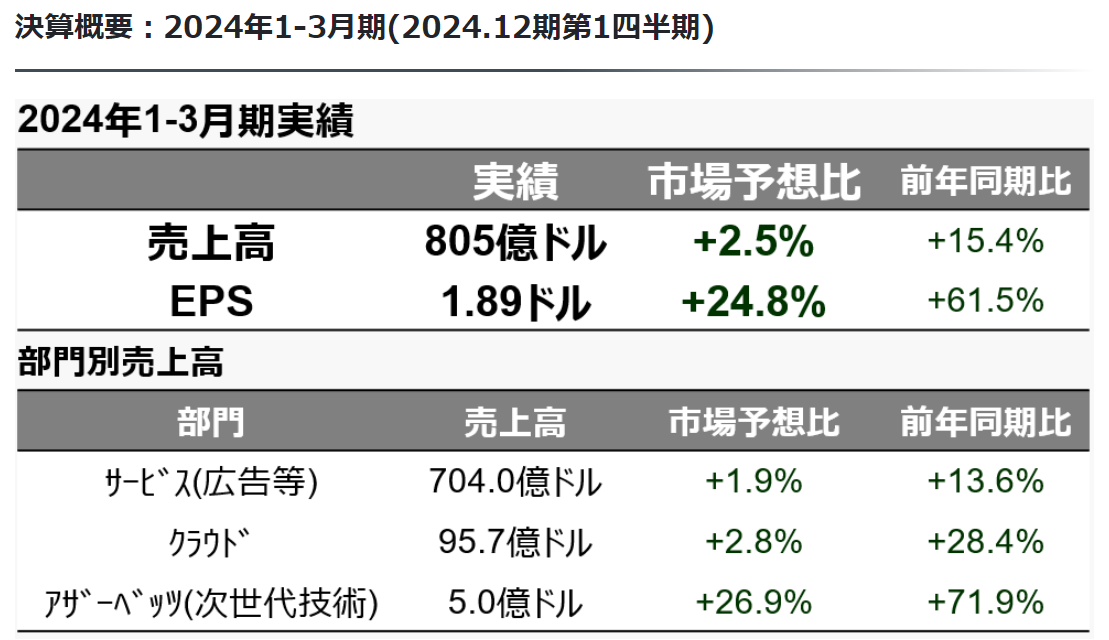

前回決算(1-3月期)は「好調」

第1に広告事業、第2にクラウド事業をチェック

前回(2024年1-3月期)の決算発表で当社は好業績の理由として、検索やユーチューブなどのインターネット広告事業とクラウド事業の好調を挙げました。広告収入が売上高全体の70%以上を占める当社では、景気回復とともに増えてきたデジタル広告出稿の高い伸びが継続するか注目です。1-3月期決算期では、メタ・プラットフォームズなど広告を主業とするその他の企業でも好業績が確認されたことから、同様の傾向が続くかを確認したいと考えます。また、クラウド事業は、再来週に控えたアマゾン・ドットコム(クラウド事業はAWS)やマイクロソフト(クラウド事業はAzure)の売上高・利益を見通す試金石としても関心が集まります。

株価は生成AIや株主還元に左右されることも

当社の生成AIモデル・ツール「ジェミニ」(「バード」の後継)についての追加情報や、前回市場の反応を誘った株主還元に関する情報も決算発表後の株価を左右しそうです。

(編集:野村證券投資情報部 小野崎 通昭)