検索する

検索する

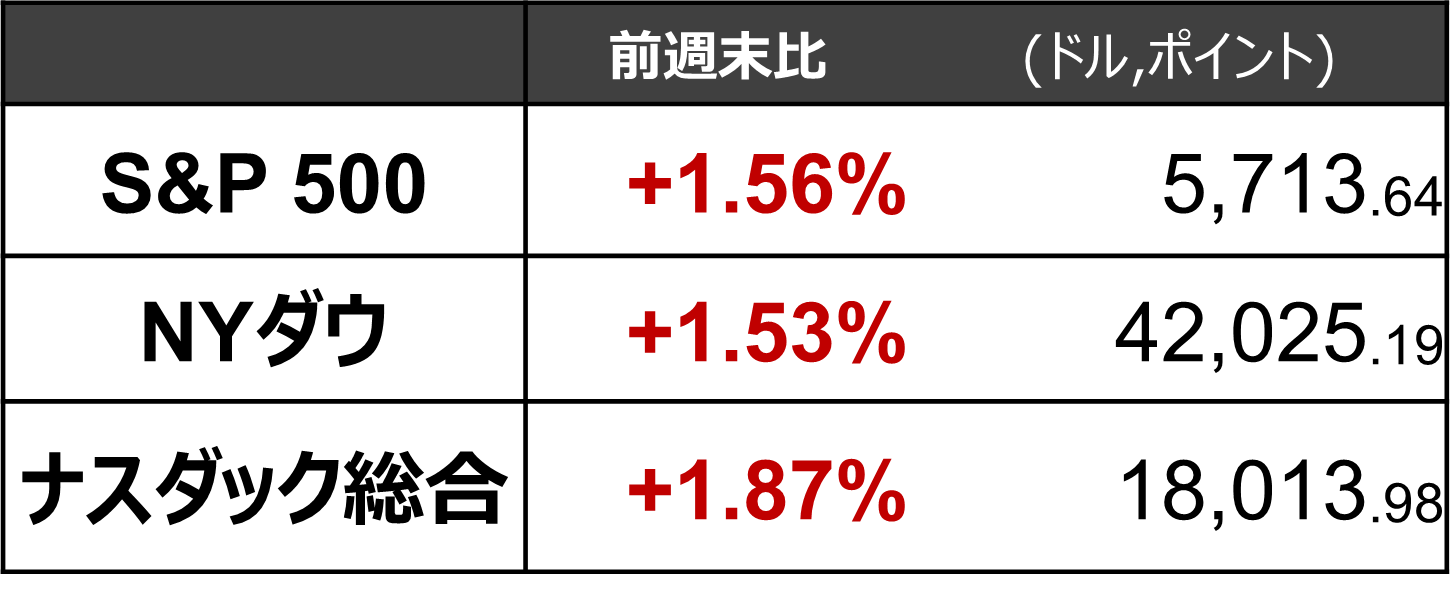

※執筆時点 日本時間20日(金)12:00

今週:FOMC後に株価上昇

※9月13日(金)- 9月19日(木)4営業日の騰落

FOMCでは0.50%pt利下げ、株価は発表翌日に上昇

FRB(米連邦準備理事会)は9月17-18日にFOMC(米連邦公開市場委員会)を開催し、4年半ぶりとなる政策金利の誘導目標の引き下げ(利下げ)を決定しました。利下げ幅が一般的な金融政策変更と同じ0.25%ポイントとなるか、大幅引き下げにあたる0.5%ポイントとなるかに市場の注目が集まりましたが、タカ派とされるボウマン理事を除く全員が0.50%ポイントを支持する結果となりました。これを受け、米国株は発表当日の18日(水)には小幅安(S&P500は前日比-0.29%)となったものの、19日(木)には大きく上昇(同+1.69%)しました。

ただし、FRBは景気の急速な悪化を見通しているわけではありません。今回(9月FOMC)の2025年の見通しはGDPは前年比+2.0%(6月FOMC比で修正なし)、失業率は4.4%(同+0.2%ポイント)と修正は限定的で、小幅でした。引き続きFRBは景気後退なく金融政策の正常化を実現するソフトランディングシナリオを見通しているとみられます。ドットチャート(金融政策の見通し)では、2024年に残り0.5%ポイント、2025年に1.0%ポイントと巡航速度での利下げを見込んでおり、今後インフレの再燃や景気の急な下振れなどの変調がないかを確認しながらの政策運営が見込まれます。

利下げによって米株価は上昇するか?

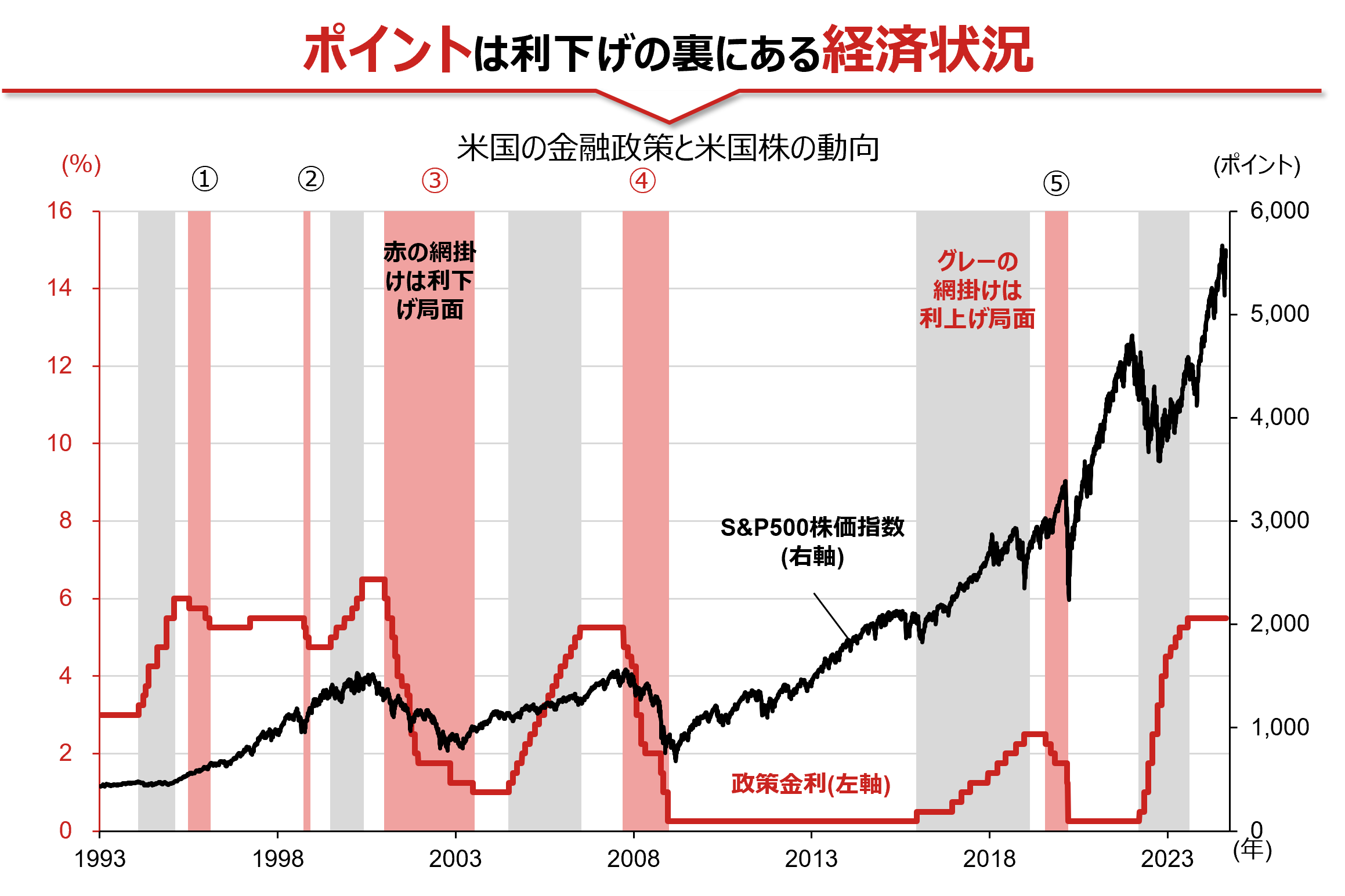

利下げ以降の株価推移は、その後景気後退に陥るかどうかで大きく異なることが知られています。過去の例をみると、景気後退となれば株価の下落は免れませんが、いわゆる予防的利下げが行われた際には、景気回復が続き利下げ以降に株価は持ち直しました。

過去の利下げ局面におけるS&P500指数の推移

(注)データは日次で、直近値は2024年8月21日。図表は今回の利下げを反映していない。政策金利はFF(フェデラル・ファンド)金利の誘導目標(レンジの上限)。○数字は利下げ局面で、うち数字の赤文字は景気後退と認定されたことを示す。⑤のケースではコロナ禍に見舞われた2020年以降は例外とし、2020年中に行われた2回の利下げは含まない。

(出所)ブルームバーグより野村證券投資情報部作成

1990年以降の5回の利下げ局面入り前後の米国株の動向を改めて確認してみると(コロナ禍に見舞われた2020年入り後の2回の利下げは除く)、景気が底堅い中でインフレ鎮静化(図表の①の利下げ局面)や株価の不安定化(同⑤)、あるいは海外での経済ショック(同②)等に起因して行われた「予防的利下げ」においては、利下げ局面入り前後に米国株が大幅に調整した経験はありません。一方で、ITバブル崩壊(同➂)やサブプライムショック、世界金融危機(リーマンショック:同④)など、米国を発端とした金融ショックに直面したケースでは株価が急落し、FRBは大規模な金融緩和を実施しました。また、5回の利下げ局面のうち景気後退に陥ったのは、米国発の金融ショックが生じた後者の2回(➂と④)だけです。

「業績相場」「金融相場」を行き来できるか

また、現局面を金融相場・業績相場のサイクルで考えてみます。株式市場は、「金融相場」、「業績相場」、「逆金融相場」、「逆業績相場」の4局面に分類することができます。具体的には、金利低下などでPER(株価収益率)が牽引して株価が上昇している局面を「金融相場」、EPS(一株当たり利益)が牽引して株価が上昇している局面を「業績相場」とし、逆にPERが牽引して株価が低下している局面を「逆金融相場」、EPSの落ち込みに伴って株価が低下している局面を「逆業績相場」としています。このサイクルは景気循環に沿って、「金融相場→業績相場→逆金融相場→逆業績相場」と局面が進む傾向が見られます。

利下げとの関係に関しては、「業績相場」の間に利下げが進めば、「金融相場」が復活し、さらに「業績相場」にまで戻ることもあります(図表の①や②)。逆に、「逆業績相場」まで進んでから大幅に利下げが実施された場合は手遅れとなる傾向が見られます(図表の③や④)。

足元では1年先EPSがまだ上昇しており、また今後の業績に関する市場予想からも「業績相場」が持続すると想定されています。このため、過去の例を踏まえれば、利下げが行われれば株価が上昇しやすい環境にあると考えられ、1995年や1998年の利下げ(その後も景気が底堅さを維持)と同様のケースが想定されます。

それでも一筋縄で上昇しない理由

では、利下げという新しい「エンジン」を付与されたことによって株価の上昇ペースが加速するのでしょうか。この点に関しては、今回既にPERがある程度上昇し割高感が浮上していることが懸念材料とされています。過去に予防的利下げが行われ、株価の大幅上昇が見られた1995年と異なり、現在のバリュエーションは高水準にあります。また1998年には予防的利下げによりさらに株価が上昇し、バリュエーションは追加的に拡大しましたが、それは2000年以降のITバブル崩壊につながりました。今次局面でさらにバリュエーションが拡大すれば、ITバブル期に匹敵する形となります。

今回の局面では、既に米長期金利(10年国債利回り)は利下げ期待の拡大とともに大きく低下してきました。市場は9月のFOMCが想定する以上の利下げを織り込んでいるため、株価が一時的に支えられることは考えられますが、そのことだけで株価が上昇を続ける余地は限定的となるでしょう。

割高感のないセクターに妙味か

セクター別には、情報技術など一部のセクターにおいて過去5年で見て既にPERが大幅に上昇しています。一方で、不動産、公益など、これまでの引き締め局面において、PERが低水準となっているセクターも存在しています。また、これらのセクターは、PERが長期金利と強く連動しています。このことから、PERが米長期金利と逆相関を持ち、過去5年間の平均を下回る水準でまだ割高感が強まっていないセクターに妙味があるとみられます。野村證券では、不動産、公益、エネルギー、一般消費財において、金利低下に対してPERの上昇が引き続き期待できると予想しています。

来週:FRB高官発言と景気の体温計になる決算

①FOMC後のFRB高官発言

市場はFRBの利下げ局面入りを穏当な形で消化したことから、今後は再び経済ファンダメンタルズ(基礎的条件)への注目度が高まることが予想されます。

米国ではウィリアムズNY連銀総裁やバーFRB副議長(いずれも26日(木))など、複数のFRB高官の講演が予定されています。9月会合での利下げ幅が0.5%ポイントになったことの背景など、今後の利下げペースや政策金利の着地点を予想する上での手がかりを巡って市場の関心を集めることが予想されます。

②6-8月期決算でミクロから景気を確認

19日(木)には、物流大手のフェデックス(FDX)、レストラン大手のダーデン・レストランツ(DRI)や住宅大手のレナー(LEN)が6-8月期決算を発表しました。フェデックスは、EPSと売上高がともに市場予想を下回り、株価は時間外取引で大幅下落しました(19日の時間外取引で終値比約-11%)。会社は、顧客がより安価な配送オプションに切り替えたことで優先サービスへの需要が減少し、打撃を受けたと説明しました。DRIは寄り前に決算発表し、一株当たり利益と売上高は市場予想を下回りましたが、大手宅配業者と提携することを発表したことで株価は前日比上昇(同約+8%)しました。DRIは足元で売上は改善傾向にあるとしていますが、大衆向けのオリーブ・ガーデン、ロングホーン、高級レストランの3事業セグメントの売上高がいずれも市場予想を下回った点には注意が必要です。ここまで確認されている8月のマクロ指標は「製造業に陰りはあるものの、サービス業は堅調」を示唆する中で、物流・外食大手の軟調な決算は懸念を高める内容でした。一方、住宅大手のレナーのEPSと売上高はいずれも市場予想を上回りました。住宅関連のマクロ指標が底打ちを探る動きをしていることと整合的です。

来週も、住宅大手のKBホーム(KBH、24日)、会員制スーパーマーケット大手のコストコ・ホールセール(COST、26日)など、米景気へのインプリケーションが多い企業決算の発表が相次ぎます。景気動向を見通す材料にしたいと考えます。

また、生成AI関連では、川上ではデータセンター向けメモリーが好調とされたマイクロン・テクノロジー(MU、25日)、川下ではITコンサルティングを利益の柱とするアクセンチュア(ACN、26日)などに注目し、業績動向について確認したいと考えます。

(編集:野村證券投資情報部 小野崎 通昭)