検索する

検索する

※画像はイメージです。

2024年9月18日、FRB(米連邦準備理事会)は政策金利であるFF(フェデラル・ファンド)金利翌日物の誘導目標を4.75-5.0%に0.5%ポイント引き下げました。また、3ヶ月毎に発表されるFOMC(米連邦公開市場委員会)参加者による景気見通しについて、2025年分の中央値は下記のように改定されました。

•実質GDP:前年比2.0% (6月比変わらず)

•失業率:4.4% (同+0.2%ポイント)

•インフレ率:前年比2.1% (同-0.2%ポイント)

•政策金利:2025年末3.4% (同-0.7%ポイント)

政策金利を25年末までに従来よりも0.7%ポイント大幅に、つまり、今回を含めてピークから2%ポイント引き下げることで、経済成長率が維持される見通しです。一方で、失業率は上昇する方向に、インフレ率は低下する方向に修正されました。

もっとも、2024年8月23日にジャクソンホール会議(カンザスシティ連銀主催の金融・経済シンポジウム)でパウエルFRB議長が示唆した、①利下げの開始、②インフレ対策の完了、③労働市場の悪化阻止、に沿う内容で大きなサプライズはありませんでした。FRBと市場との対話はひとまずはうまくいったと考えられます。

参加者による、より長期の政策金利の見通し(中央値)は2.9%です。長期的には、この水準が中立金利(景気への影響が緩和的でも引き締め的でもない均衡金利)の目安となります。政策金利がこの水準を上回っていれば、景気に対してブレーキをかけた状態、下回っていればアクセルを踏んだ状態、と考えられます。

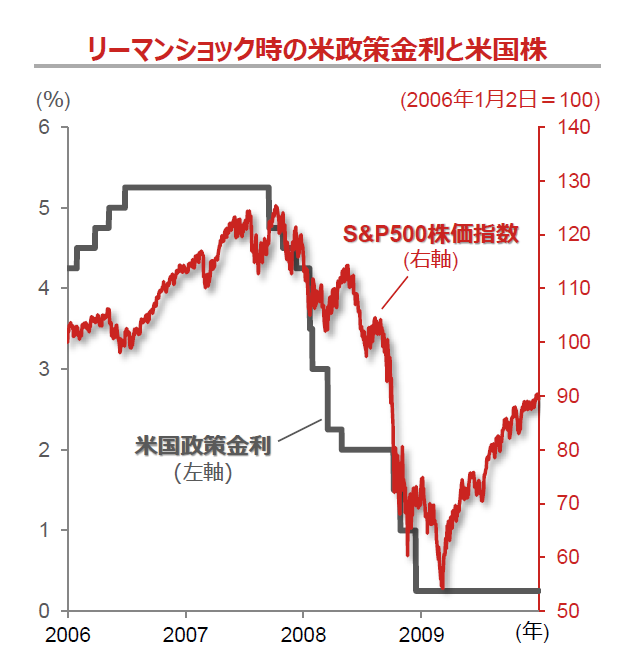

下図のように、リーマンショック時は、FRBの対策が後手に回る「ビハインド・ザ・カーブ」となったことが、不動産と金融を中心とする負の連鎖が生じた一因とみなされました。今回は、この教訓が生かされ、早めかつ大幅な利下げとなったと考えられます。

(注)データは日次で、期間は2006年1月2日から2009年12月31日。米国政策金利はFF(フェデラル・ファンド)金利翌日物の誘導目標上限。

(出所)ブルームバーグより野村證券投資情報部作成

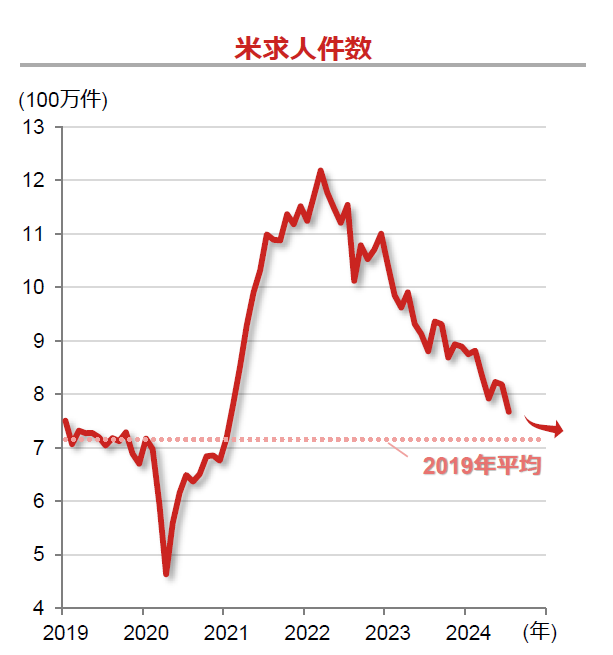

労働市場については、下図の米国の求人件数はアフターコロナでの人手不足により1,200万件を超えた後、インフレ対策を目的とする金融引き締めなどにより低下しました。今後、求人件数がコロナ禍前の2019年の水準である約700万件を割り込むような景気悪化の確率が高まった場合は、FRBは中立金利より低い水準に政策金利を引き下げることで、景気を下支えすると考えられます。

(注)データは月次で、直近値は2024年7月時点。米求人件数は、米労働省の雇用動態調査(JOLTS)による非農業部門の季節調整済み求人件数。矢印は、ソフトランディングシナリオ。

(出所)セントルイス連銀より野村證券投資情報部作成

FOMC参加者の見通しからは、早めの大幅な利下げ、つまり、ブレーキを早めに大きく緩めることで、景気をソフトランディング(軟着陸)させるシナリオが読み解けます。