検索する

検索する

※執筆時点 日本時間11月8日(金)12:00

今週:トランプ氏再選でリスクオンムード

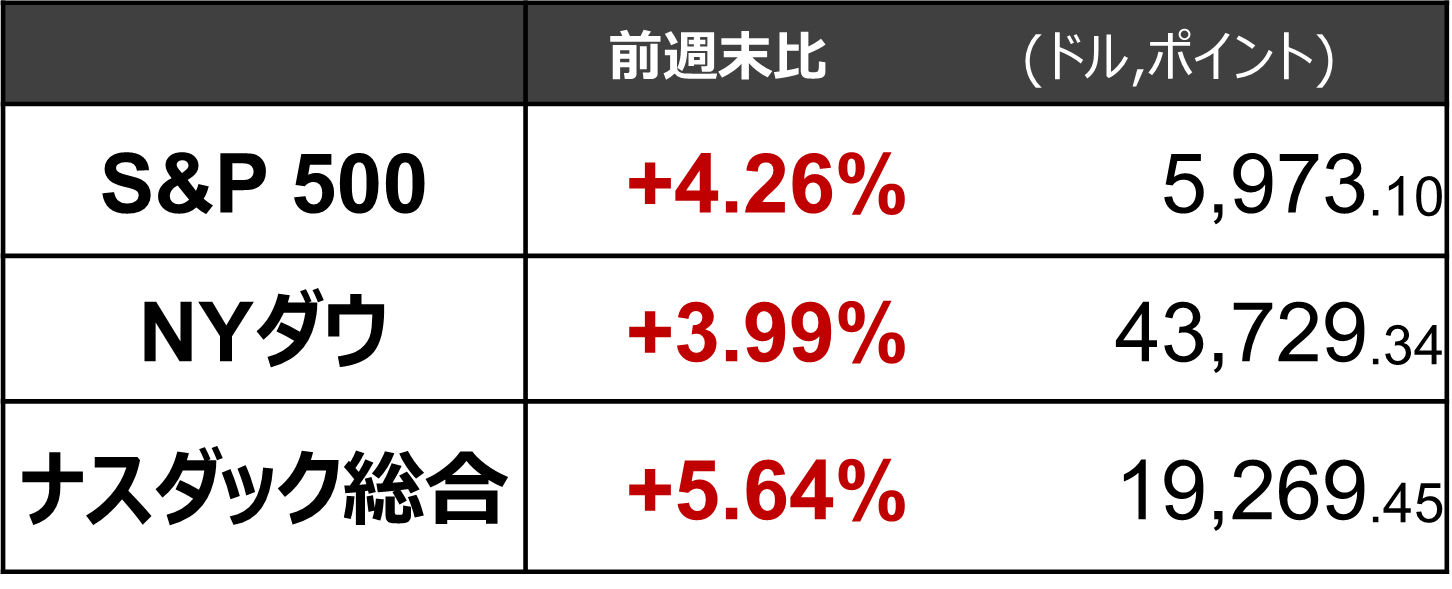

※11月1日(金)- 11月7日(木)4営業日の騰落

トランプ氏再選で株は大幅高

5日(火)、米国では大統領・議会選挙の投開票が行われ、大統領選挙では共和党トランプ前大統領の再選が確定的となりました。上院でも共和党が過半数を奪還、下院も共和党が優勢の模様です。

トランプ氏の優勢が伝えられた翌6日(水)の米国株式市場ではS&P500が前日比2.5%高、中小型株指数であるラッセル2000が同5.8%高となるなど、主要株価指数は大幅高となりました。

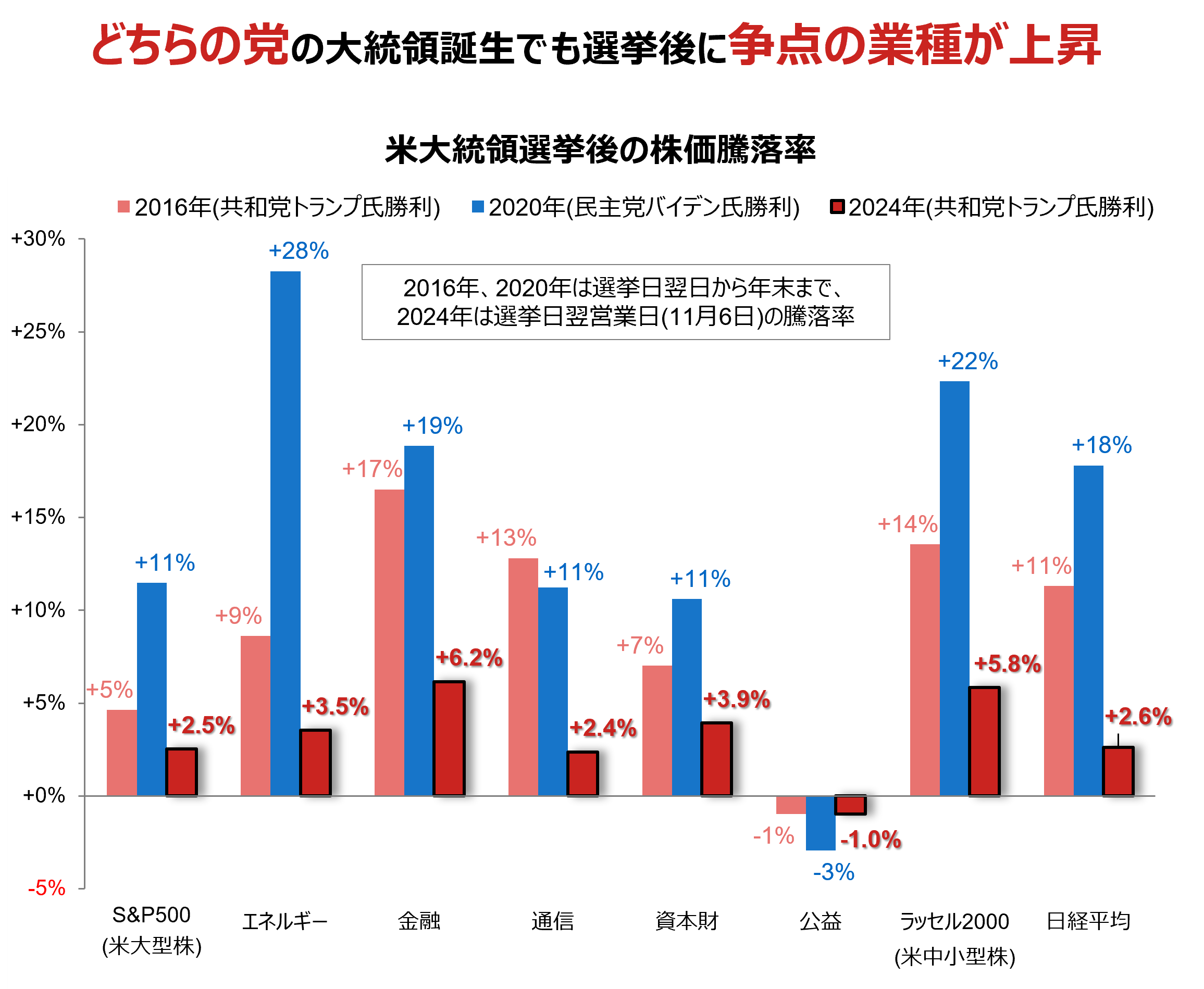

(注)大統領選挙日は、2016年11月8日、2020年11月3日、2024年11月5日。棒グラフの色は、当選した大統領の政党のイメージカラー(共和党は赤、民主党は青)。全ての業種・指数を網羅している訳ではない。 (出所)LSEGより野村證券投資情報部作成

セクターの騰落でみると、従来から民主党が規制強化を主張したのに対して、共和党は規制緩和を公約に掲げたエネルギーや金融、法人税減税などの恩恵が期待される資本財の上昇が目立ちました。金利上昇から電力などの公益セクターは下落しました。共和党トランプ前大統領の再選に反応した、いわゆる「トランプトレード」とも解釈されますが、2020年の民主党バイデン氏の勝利の際もエネルギー、金融、資本財セクターの上昇が目立ちました。一方で、ディフェンシブ性の強い電力などの公益セクターは、過去3回とも大統領選挙後に下落しました。

選挙後の政策に対する不透明感から敬遠されていた、株式、中でも大統領選挙の論点に関連するセクターに投資資金が回帰したという点で、過去2回と同様の反応だったと言えます。

インフレ再燃→株価下押しの実現度は

トランプ氏の大統領選勝利が伝わると、米長期金利(10年国債利回り)は4.2%台から4.4%台まで一時上昇しましたが、その後4.3%を挟んで落ち着いています。一般的にはトランプ氏の公約である財政出動と輸入関税の引き上げによるインフレ再加速が懸念されているとされますが、金利が一方的な動きとならない背景には、その後のFRB(米連邦準備理事会)の方針によって2つの金利シナリオが想定されることがあります。

①FOMCが利下げに積極的な姿勢を継続する場合

目先FOMC(米連邦公開市場委員会)が利下げに積極的な姿勢を続けるなら、景気持ち直しが続き、トランプ政権は公約通り大幅な追加関税の賦課が容易となり、インフレが大きく上昇する可能性があります。結果的に利下げ停止、ないしは再利上げのリスクの可能性も否定できません。この場合、利下げ打ち止めとともに米金利は大幅上昇すると見込まれ、株価には下押し圧力となります。

②FOMCが利下げに慎重姿勢へ転換する場合

これに対して、FOMCが即座に利下げに慎重姿勢に転じるなら、株価下落など金融環境の引き締まりにより景気は減速、トランプ政権は小幅な追加関税しか行うことができなくなると想定されます。この場合、インフレ再燃のリスクが相対的に低下しやすく、利下げ見送りが一時的なものとなり、利下げ再開とともに米金利は低下傾向をたどり、金利を経由した株価の下押し圧力が弱まると考えられます。

パウエル議長は7日(木)に開かれたFOMC(結果は0.25%ポイント利下げで市場予想通り)で、米大統領選に関連する質問について、当面の金融政策決定に「何ら影響しない」と回答し、財政政策が変わる可能性について、その時期や内容を理解するには時期尚早だと指摘しました。

大統領選の裏側で進む決算、焦点は「資本財」

2024年7-9月期の決算は全体として見れば市場予想対比やや弱めとなりました。これを受け、2024年通年のEPS(一株当たり利益)に対する市場予想では緩やかに下方修正が進みました。もっとも、EPS予想は年を通じて下方修正される傾向があり、過去の平均的な動きと比べれば底堅く推移しています。

セクター別には、引き続き情報技術・コミュニケーション・ヘルスケアセクターがEPSを下支えする構図です。

マグニフィセント7のうち決算を公表した6社の業績は、一部の銘柄では先行きに対する不透明感を嫌気した株価下落の反応も見らたものの、実績自体は旺盛なAI需要を背景に堅調でした。一方、米国ISM製造業景気指数などマクロ指標と関連の強い資本財セクターの業績は、品質問題・ストライキの悪影響があったボーイングを除いても、大統領選に向けた不透明感から設備投資が手控えられていることにより、やや軟調となりました。

今後の株式相場は、短期的には政治要因により上下に振れる可能性はあるものの、資本財の回復等により企業業績の底堅さが増せば株価の上昇要因として寄与すると見込まれます。

来週:FRBの姿勢&8-10月期決算が重要

FRB高官発言に注目

米国では、12日(火)~14日(木)にパウエルFRB議長を含む複数のFRB幹部による講演が予定されており、選挙戦後の金融政策を占う上で注目されます。米国の経済指標では、13日(水)に10月のCPI(消費者物価指数)、14日(木)にPPI(生産者物価指数)、15日(金)に11月NY連銀製造業景気指数、10月小売売上高、10月鉱工業生産など重要統計の発表が相次ぎます。ただし、市場の関心はトランプ大統領誕生後のインフレや景気への影響に移っており、足元の経済指標よりもトランプ氏の発言などに株価が左右される展開も想定されます。

8-10月期決算スタート

米国の個別企業では、早くも8-10月期決算発表がスタートします。12日(火)はホームセンター大手のホーム・デポ、13日(水)はIT大手のシスコ・システムズに注目が集まります。20日(水)に決算発表を予定しているエヌビディア等テクノロジーの集中週である再来週以降に向けて、決算動向に変調がないか確認したいと考えます。

(編集:野村證券投資情報部 デジタル・コンテンツ課)