検索する

検索する

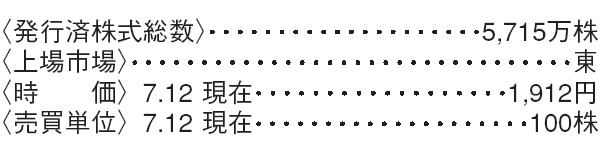

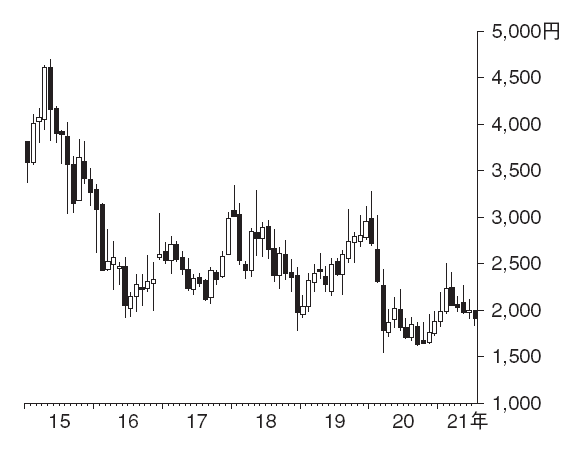

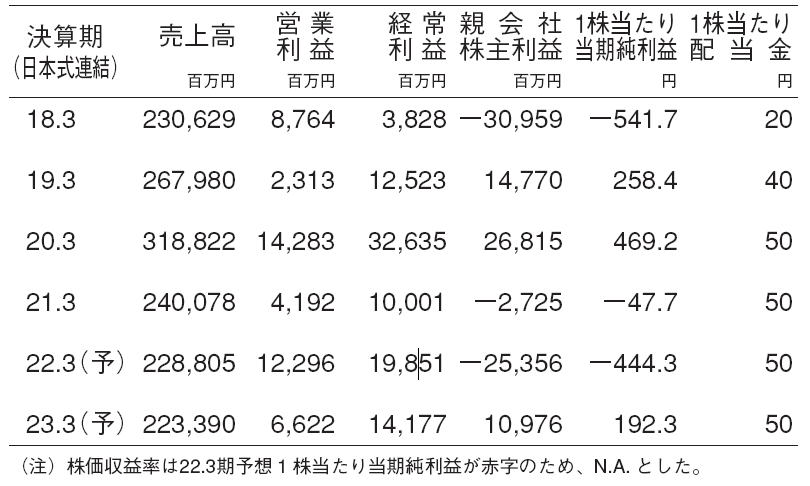

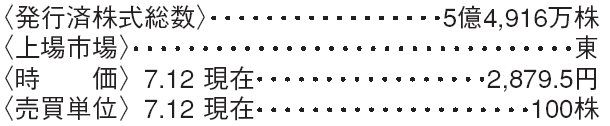

石油資源開発(1662) 鉱業

FCF の黒字が続こう

国内に加え、カナダやロシアでも原油もしくはガスの上流事業を展開。国内ではガス火力発電という中流事業も手掛ける。

カナダガスという不採算事業からの撤退、2022.3期の経常利益の大幅増益、22.3~24.3期にFCF(フリーキャッシュフロー)の黒字が続くと見られる点は前向きに評価できるが、株価上昇には株主還元の拡大が必要条件と考える。22.3期中に中期経営計画を見直す方針で、キャッシュフローの配分計画を確認したい。

22.3期野村予想の経常利益は199億円と、会社計画157億円を上回る。その主因は、円安前提に加え、原油入着価格と希釈ビチューメン価格の前提差である。

CCSで脱炭素を進める

21年5月に発表した「JAPEX2050~カーボンニュートラル社会の実現に向けて~」で当社は、国内トップランナーとしてCCS/CCUS(CO2分離・回収・有効利用・貯留)の早期の事業化を目指す。ブルー水素、CCS付き天然ガス発電など周辺分野へ参入する計画である。

当社は日本CCS 調査㈱を通じ苫小牧でCCSの実証試験を実施している。陸上から沖合海底地下貯留層への傾斜井など技術的な側面だけでなく、地元との良好な関係構築が海外から評価されている。

CCSは脱炭素燃料として天然ガスが生き残るために必要な技術だが、コスト削減と貯留地の確保が課題である。

(松本 繁季)

味の素(2802) 食料品

世界的に競争力のあるコア事業群

アミノ酸を軸に幅広い事業を展開する食品メーカー。2020.3期まで売上・利益といった収益規模をKPI としていたことで、経営の焦点がぼやけ、競争力のある事業・経済価値を生まない事業を含むコングロマリットとなるリスクを孕んでいた。そこで、21.3期から投下資本利益率重視の収益方針へ転換。ノンコア事業を再編し、コア事業群に経営資源を集中させる方針とした。

コア事業群とは、世界でトップシェアの調味料、日本・米国でトップシェアのアジアン食の冷凍食品、世界でトップシェアの医薬用アミノ酸、独自技術を有するCDMO(医薬品受託製造開発)、高機能半導体パッケージ材料で独占する電子材料である。

過去最高益更新と利益の質改善を予想

構造改革はまだ途上にあるが、長年の課題であった動物栄養の事業再編に目途が立った。今後は競争力のあるコア事業群を中心に利益成長の局面と見る。

事業利益(売上総利益から販管費を除き、持分法投資損益を加えた利益指標)に占めるコア事業群の構成比は16.3期の80%強から24.3期に90%弱へ上昇し、過去最高益が続く中、直近10年の株価高値を記録した16.3期に比べて利益の質も改善すると予想する。構造改革費用が落ち着く23.3期以降、最終利益、自己資本利益率も過去最高更新を見込み、EPS(1株当たり利益)成長に加えて、PER(株価収益率)の上昇も期待される。

(藤原 悟史)

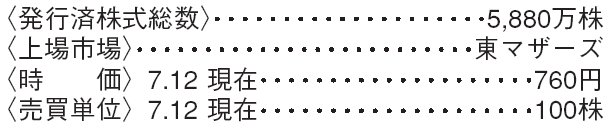

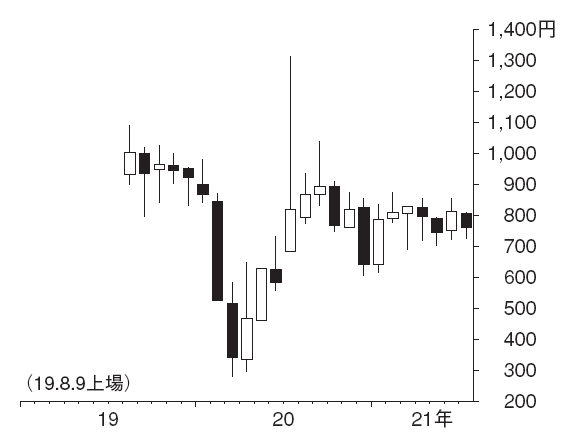

ステムリム(4599) 医薬品

再生誘導医薬という新治療法を提供

当社は、体内に存在する幹細胞を損傷組織に誘導する再生誘導医薬レダセムチド:HMGB1において、表皮水疱症を始め、脳梗塞・心筋症・変形性膝関節症・慢性肝疾患を対象に創薬開発を進めている。

2021年2~4月期は、研究開発に大きな進捗は無く、導出先である塩野義製薬からマイルストン収入が計上されなかったことから、売上高は0円(前年同期比4億円の減少)なった。費用面に関しては、レダセムチドを用いた、①変形性膝関節症、②慢性肝疾患、を対象とした臨床試験を20年11月より開始したことで研究開発費が4.0億円(同73.1%増)増加し、営業損失は5.2億円(同5.9億円の悪化)となった。

レダセムチドはヒトにも有効性

レダセムチドの対象疾患の中で開発が先行している表皮水疱症では、終了した国内治験(フェーズ2試験)において当剤の有効性と安全性が所見された。具体的には、9症例中7症例において全身の水疱・びらん・潰瘍合計面積の改善傾向が見られ、4症例については50%以上の有意な改善率が示された。副次評価項目として検討した安全性においても、投与に関わる有害事象などは報告されなかった。表皮水疱症患者数は国内で約200名と少ないことから、大規模な治験(フェーズ3試験)は行わず条件付きで医薬品医療機器総合機構(PMDA)に対して製造販売承認申請を行うと野村では予想している。

(松原 弘幸)

※野村週報2021年7月19日号「銘柄研究」より