検索する

検索する

- 2025年のESGの潮流を一言で予想するとすれば、「中庸」

- 環境(E)、社会(S)の取組みは企業価値向上との両立を意識して中庸をとる形で推進

- ガバナンス(G)の取組みは、欧米基準での「中庸」に達することを目指して進展する

儒教には「中庸」という思想があります。儒教の開祖である孔子の『論語』の中には、「中庸の徳たるや、それ至れるかな(中庸の徳はこの上なく素晴らしいものだ)」という言葉があり、極端に走ることなく適切な調和を保つ「中庸」の重要性が述べられています。

2025年のESGの潮流を一言で予想するとすれば、「中庸」という言葉がふさわしいと考えます。

ESGについて、極端な推進派と反対派に世論が割れるなかで、日本における環境(E)、社会(S)に関する取組みは、企業価値向上(経済成長)との両立を意識しながら、極端な推進派と反対派の中庸をとる形で推進することになると予想します。

気候変動の領域でいえば、グリーン経済とブラウン経済の中庸にあるトランジション経済の実現を目指して歩みを進めることになると考えます。世界初の政府によるトランジション・ボンドとして「クライメート・トランジション・ボンド」を24年2月に発行したことにも、その姿勢が現れていると考えています。

従来、グリーン経済への移行を主張してきた欧州でも、サステナブルファイナンス開示規則(SFDR)の見直しの議論などが進むなかで、「グリーン」から「トランジション」への移行を強調する流れが生じ始めています。

ダイバーシティの領域でも、米国では役員報酬制度からダイバーシティに関する指標を除外する動きが起きています。極端なダイバーシティ推進派と、ダイバーシティの偏重が公平性の優先順位を下げているという反対派の中庸をとる形で、多くの人が納得できる施策や取組みが日本政府や企業には求められると考えます。

一方、コーポレートガバナンス(G)の側面では、欧米の先進国と比較して、日本は未だに遅れている状況にあります。独立社外取締役の登用、政策保有株の縮減を始めとするキャピタルアロケーションの再考は進み始めていますが、欧米では過半数の独立社外取締役の登用や成長ステージに合わせた株主還元の浸透など、一歩進んだ状態にあります。

25年も欧米基準での「中庸」に達することを目指して、日本におけるコーポレートガバナンス改革は進展すると予想します。スチュワードシップ・コードの改訂や25年3月に経済産業省が公表する予定の「コーポレートガバナンス改革の在り方に関する取りまとめ」にも注目しています。

また、EやSに関する取組みのなかでも、人的資本に関する取組みのように諸外国と比較して「中庸」から遅れをとっていると推測される領域や、生物多様性のように開示や取組みが始まったばかりの領域については、25年も開示や取組みに進展がみられると予想します。

併せて、24年3月に金融庁から「インパクト投資(インパクトファイナンス)に関する基本的指針」が公表されました。厚生労働省も24年11月、年金積立金管理運用独立行政法人(GPIF)による社会課題の解決と収益性の両立を図る「インパクト投資」の実行が可能との見解を示しています。

25年は、国内においてインパクト投資に関する手法などについても議論が進展すると考えます。

25年における重要度が高いESGトピックについて、野村證券エクイティ・リサーチ部に所属する各セクターのアナリストに企業の事例と共に考察してもらいました。

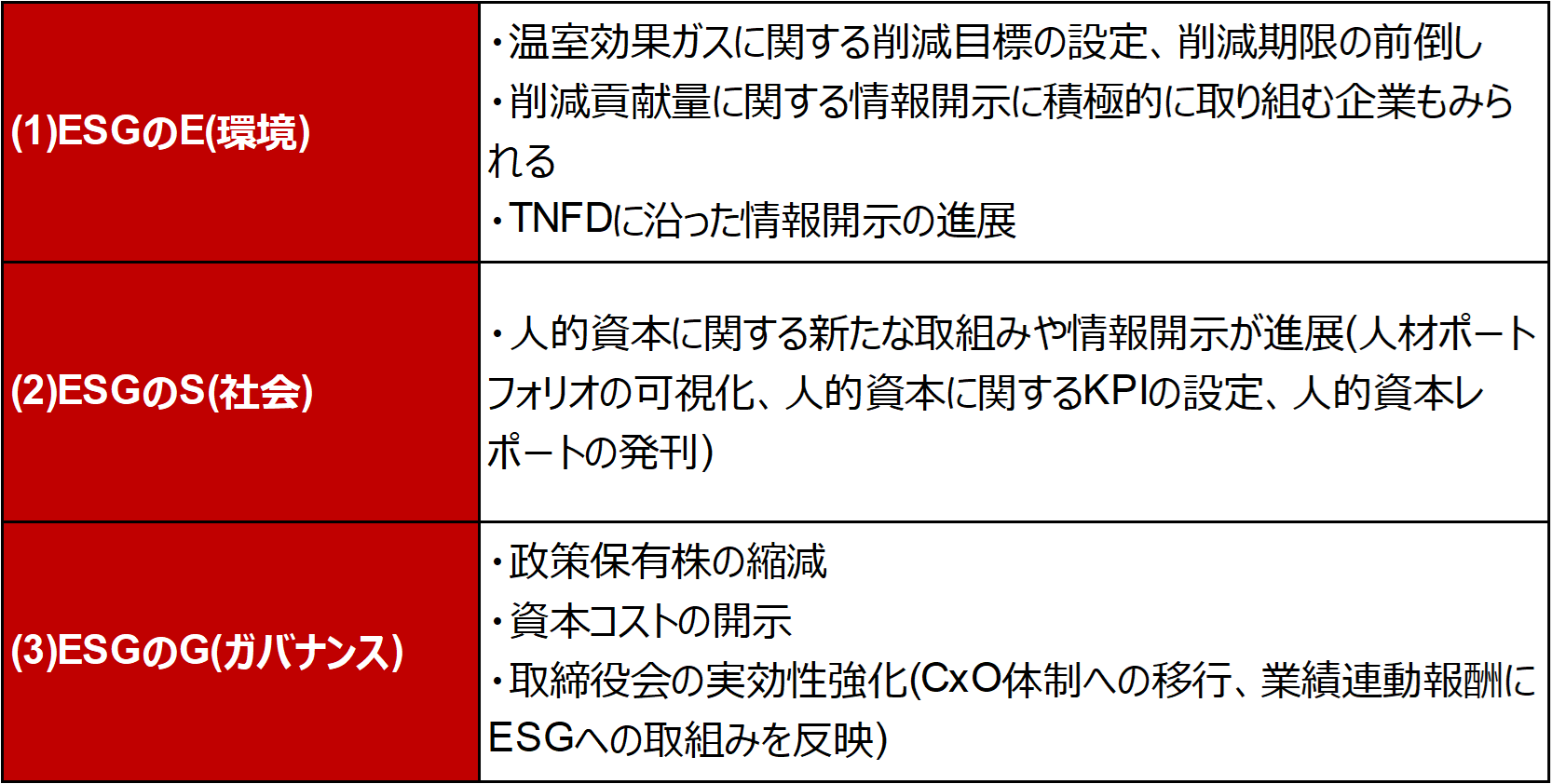

ESGの「E」にあたる環境面においては、温室効果ガス排出量削減に向けてさらなる開示の充実や、削減目標の設定、削減期限の前倒しの動きも生じています。

企業によっては、グリーン製品・サービスの普及を通じ、企業が社会全体の排出削減にどれだけ貢献したかという「削減貢献量」に関する情報開示に積極的に取り組む企業もみられました。削減貢献量については、一般的に温室効果ガス排出量の計測で用いられているScope1、Scope2、Scope3の概念では捉えられない情報です。23年3月にWBCSD(World Business Council for Sustainable Development)がガイドラインを公表するなど、標準化に向けた動きも生じ始めています。

また、生物多様性の領域では、自然関連財務情報開示タスクフォース(TNFD)に沿った情報開示も進んでいます。長期視点では、自然資本や生物多様性の保全に早期から取り組む企業は、規制対応などによる利益の縮減の回避と共に、新たな成長機会を見出す可能性もあると考えます。

ESGの「S」にあたる社会面では、人的資本に関する新たな取組みや情報開示が進展しています。

新たな取組みや情報開示が進んでいる大きな理由の1つとして、有価証券報告書における人的資本に関する開示の義務化が挙げられます。加えて、24年4月、国際サスティナビリティ基準審議会(ISSB)は人的資本について、リスクと機会に関する開示を調査するリサーチプロジェクトの開始を公表しました。言い換えれば、人的資本はISSBが次に開示基準の策定に取り組む有力な候補であることを示しています。例えば、人材ポートフォリオの可視化や人的資本に関するKPIの設定、また人的資本レポートを発刊する企業もみられています。

ESGの「G」に当たるガバナンス面においては、政策保有株の縮減や取締役会の実効性強化に向けた企業の取組みが進展しています。また、東京証券取引所の「資本コストや株価を意識した経営の実現に向けた対応」を受けて、ROICなどの資本収益性に関する目標値や自社の資本コストに関する開示を進める動きも起きています。

具体的には、政策保有株の残高について期限を決めて縮減する方針を打ち出す企業や、現状の資本コストの数値と低減に向けた目標値の両方を示す企業が現れています。また、取締役会の実効性強化に向けてCxO体制への移行や業績連動報酬にESGへの取組みを反映している事例もみられます。総じて、企業ではESGのどの領域でも前向きな取組みが確認できています。

図表1: ESGに関する企業の取組み事例

(出所)野村證券投資情報部作成

(野村證券エクイティ・リサーチ部 中川 和哉)

※野村週報 2025年新春特別号「ESG」より

※こちらの記事は「野村週報 2025年新春特別号」発行時点の情報に基づいております。

※画像はイメージです。