検索する

検索する

※執筆時点 日本時間1月17日(金)12:00

今週の振り返り

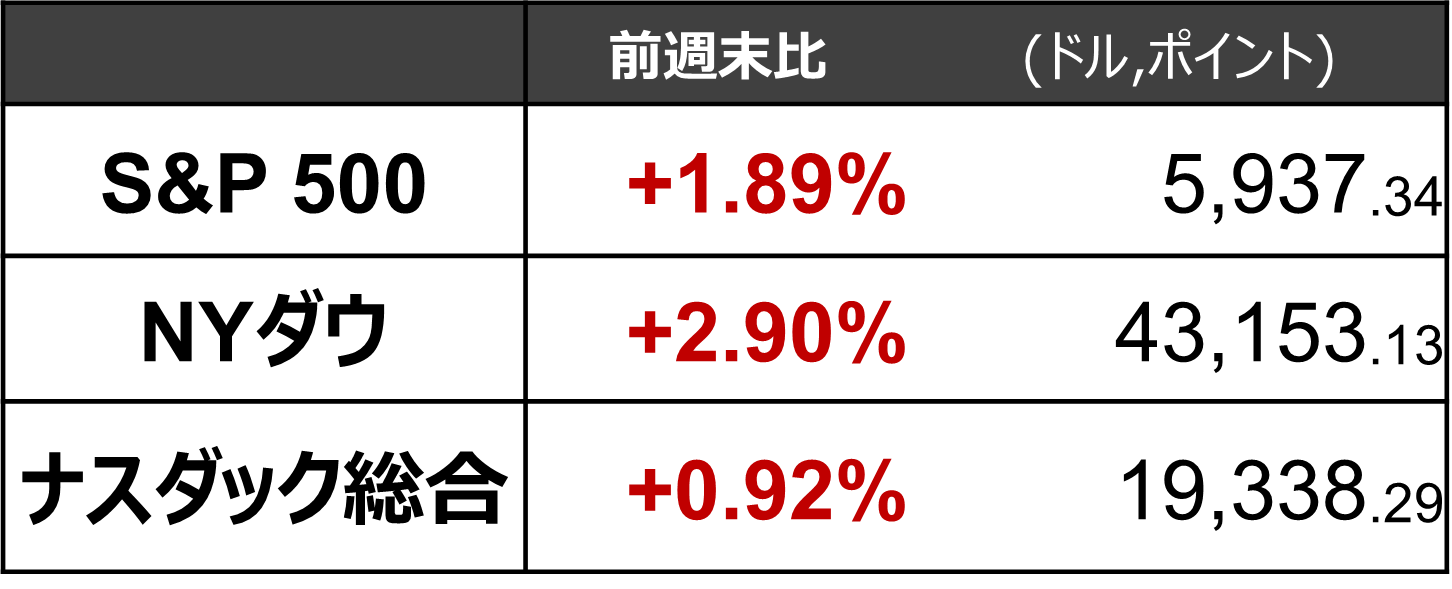

※1月10日(金)- 1月16日(木)4営業日の騰落

15日(水)に発表された12月CPI(消費者物価指数)でコア指数が前月比+0.2%と市場予想の同+0.3%を下回ったことから、インフレ懸念が後退して利下げ幅縮小懸念が弱まり、今週の米国株主要3指数は揃って上昇しました。しかし、20日(月)のトランプ氏の大統領就任日を控える中、トランプ氏や政府高官の新たな発言に対する様子見姿勢が強まり、株価の上値は限定的でした。

安心感広がるも、インフレ鈍化は一時的か

12月CPIのコアインフレ率は前月比+0.225%となり、2024年7月以来初めて同+0.25%を下回りました。野村の予想(0.27%)に対する下振れは、家電製品やパーソナルケア製品の急落、住居費の伸び悩み、ホテル宿泊料金の下落が要因でした。中古車価格の高止まりや航空運賃の回復が見られたものの、全体としてはインフレ鈍化を印象付ける内容でした。ただ、足元では消費支出が底堅いことからインフレ鈍化は一時的となる可能性もあります。また、ロサンゼルス周辺で続く大規模な山火事が家賃や宿泊費、中古車価格等を短中期的に押し上げる可能性もあります。野村ではトランプ氏が掲げる関税政策の影響で、2025年度を通じてインフレ傾向が上振れしやすいとの見方を維持しています。

金融セクター決算も好材料

2024年10-12月期決算発表の幕開けとなる金融株は総じて好調なスタートを切りました。15日(水)に発表されたJPモルガン・チェース(JPM)、ゴールドマン・サックス(GS)、シティグループ(C)、ウェルズファーゴ(WFC)の一株当たり利益(EPS、調整後)は全て市場予想を上回りました。純金利収入やトレーディング収入が各社の業績を牽引しました。

半導体セクターにも一旦安堵感

16日(木)に台湾のTSMC(米国預託証券(ADR)を上場しており、ティッカーはTSM)の2024年10-12月期決算が発表されました。当社は半導体受託生産の世界最大手であり、近年ではエヌビディア(NVDA)などから最先端のAI関連の半導体を受託していることで高い関心を集めています。2025年1-3月期の売上高の会社計画は254億ドル(レンジの中間値)でと市場予想(244億ドル)を上回りました。特に「AIアクセラレーター関連売上高」は2024年に前年比3倍以上になったと見込まれ、全社売上901億ドルの10%半ばを占めることが示唆されました。設備投資計画も400億ドルと市場予想(351億ドル)を上回り、特に最先端半導体分野の製造装置株や素材株への安堵感が広がる内容でした。

来週①:トランプ新大統領就任式と追加関税の想定

トランプ新大統領の就任式関連のイベントは、米国東部時間で1月18日(土)から21日(火)にかけて行われ、就任式自体は20日(月)、宣誓が同日正午に行われる予定です。

第2次トランプ政権の政策には株式市場にプラスとなるもの(減税政策など)とマイナスとなるもの(関税政策など)が混在しています。ただし、スケジュールを考えると、議会を通さずに大統領令で実行可能な関税政策の影響が早く出やすいと考えられます。そのため、市場では就任式直後の「デイ1」から追加関税などを実施するリスクへの警戒が見られます。

追加関税を阻むものは?

トランプ新大統領は引き続き追加関税の導入について前向きな発言を続けており、就任式を経て具体的な方針を発表または実施に踏み切る高い可能性があると考えられます。しかし、第2次トランプ政権は、大統領選前よりは追加関税に対して慎重になっている面もあります。大統領選の前には、トランプ新大統領は対中国で60%、その他全世界には10~20%の関税を課す意向を示していましたが、SNSでは対中国について10%にとどまり、従来の主張よりも小幅な追加関税率しか示されていませんでした。

トランプ新政権が大統領選の前に比べて追加関税に対して慎重化している背景には、①株式市場への影響が不透明であること、②最終解決を先送りし根強いインフレへの対応のような問題から国民の目を逸らさせ、米国内の支持率を維持しようとしていること、③関税対象国がある程度交渉に応じる姿勢を見せていることなどが挙げられます。

予想される選択肢

米国株の下落を回避する観点(①)からは追加関税を小規模なものにとどめることが望ましいと考えている模様です。一方、支持率を高止まりさせる観点(②)では、対外強硬姿勢を継続的に示すことが望ましいため、少なくとも即時には極端に大規模な追加関税を決定することについて慎重になると予想されます。それに加え、移民規制のうち大統領令で実施可能な施策を追加関税と合わせて決定すると考えられます。

特に追加関税については就任式後に、対中国では既に関税が実施されている品目について10%の追加関税を即日実施し、それ以外の品目については10%の追加関税を検討する可能性が高いでしょう。また、対メキシコ・カナダでは25%の関税を、その他全世界に対しては10%の追加関税を検討する考えられますが、追加関税については当初2~5%前後の段階的な引き上げも検討されるでしょう。

一方で、最終的な関税率が示されないまま、毎月2~5%の関税率引き上げ方針が示されることも考えられます。この場合、政権発足初期にはこれまでのトランプ氏による言及と比べて実際の追加関税が小幅との見方が生じますが、引き上げが繰り返されるにつれ、大規模していくとの懸念が高まりそうです。

市場の織り込みはあまり進んでいない

インフレスワップ市場で取引されている1年先のCPI(消費者物価指数)は前年比+2.6%前後で、12月のCPI(前年同月比+2.9%)に近い水準が今後も継続と市場では想定しています。当社の米国拠点は、トランプ新大統領が大統領選前に主張していた対中で60%、その他全世界で10%の追加関税が課されることによるCPIへの影響を+1%ポイントと推計しており、2025年末のCPIは前年比で+3%台半ばに上昇すると予想しています。これに対し、同市場での織り込みは進んでいないと考えられます。また、株式市場でも、トランプ政権の1期目において追加関税を受け大きく下落した銘柄が、現在大幅下落しているわけではありません。

20日の就任式以降にトランプ新大統領が追加関税の方針を公表・実施すれば、市場が反応する余地が残されていると想定されます。なお、大統領選以降に対ドルで人民元安が急速に進むなど、対中関税の織り込みは相対的に進展していると考えられます。このため、対中関税よりも中国以外の国々への関税政策への警戒が必要です。

来週②:決算本格化、消費の先行きのヒントを探る

FRB幹部は28日(火)から29日(水)にかけて開催される1月FOMCを前に沈黙期間に入り、講演などの予定はなく目立った経済指標もありません。こうした中、本格化する2024年10-12月期決算に注目が集まります。

16日(木)に発表された12月の小売売上高(合計)の前年同月比は+3.9%となり、11月改定値の同+4.1%から伸び率が鈍化し、市場予想も下回りました。業種別に見ると、自動車・同部品が前年同月比+8.4%、家具が同+8.4%、無店舗販売が同+6.0%、電気製品が同+5.8%と好調でしたが、建設資材・ガーデニング用品が同-1.8%、百貨店が同-1.8%、ガソリンスタンドが同-1.2%と低調でした。

多くの業種で売上高が増加していることは好材料ですが、消費拡大の一つの要因として、トランプ次期政権が打ち出す政策に消費者が防衛的に反応している可能性には注意が必要です。例えば、海外からの商品に対する新たな関税による価格上昇を見越して、高額商品を今のうちに購入していることが考えられます。また、自動車・同部品の売上高が前年比で+8.4%となったのは、トランプ次期大統領がEV販売に対する税控除の廃止を掲げていることへの駆け込み需要によるものかもしれません。

こうした要因を確認するためにも、今週は個別企業の決算実績や見通し、コメントが重要となります。住宅大手のDRホートン(DHI、21日)、運輸業界では鉄道大手のCSX(CSX、23日)、航空大手のユナイテッド・エアラインズ・ホールディングス(UAL、21日)、アメリカン・エアラインズ・グループ(AAL、23日)、クレジットカード大手のアメリカン・エクスプレス(AXP、24日)に消費動向を見通すヒントがないか、注目したいと思います。

(投資情報部 デジタル・コンテンツ課)