検索する

検索する

※画像はイメージです。

※2025年1月23日(木)引け後の情報に基づき作成しています。

日経平均株価、各種テクニカル指標に過熱感なし

今週の日経平均株価は、値がさのハイテク株を中心に大幅上昇となり、23日まで4日続伸しました。米トランプ大統領就任直後の関税発動が回避されたことや、大統領が民間企業とAI開発の巨額投資発表をおこなったことなどが材料視されました。

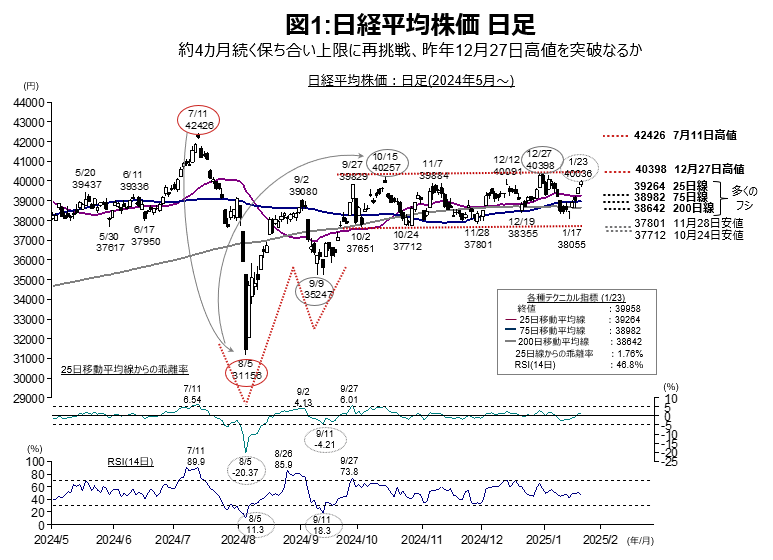

チャート面からこれまでの動きを振り返ってみましょう(図1)。日経平均株価は、12月27日高値(40,398円)形成後に調整となり、1月17日には一時38,055円まで下落しました。

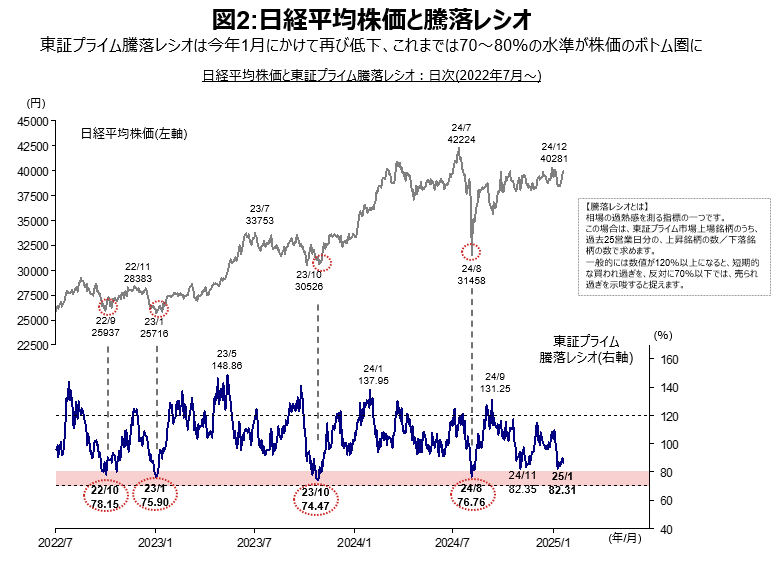

しかし、騰落レシオなど一部のテクニカル指標は短期的な売られ過ぎ水準に接近したこと等から、17日以降は反発の動きを見せています。22日に25日移動平均線(1月23日:39,264円)を奪回し、23日には心理的節目の4万円を一時回復しました(図1、図2)。

各種テクニカル指標に過熱感はなく、この先、昨年12月27日高値(ザラバベース40,398円)を上回れば、9月下旬以降の保ち合いを上抜けしたこととなるため、上昇に弾みがつきやすいと考えられます。その場合、7月11日につけた史上最高値(ザラバベース:42,426円)を視野に入れる動きとなると考えられます。

一方で、目先の上値が重く再度25日線を下回って調整が続く場合は、75日線(1月23日:38,982円)や200日線(同:38,642円)などが下値のメドになると考えられます。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注1)直近値は2025年1月23日。 (注2)日柄は両端を含む。 (注3)トレンドラインには主観が入っておりますのでご留意ください。

(出所)日本経済新聞社より野村證券投資情報部作成

(注1)直近値は2025年1月23日時点。 (注2)東証プライム騰落レシオの主なボトムと、その前後の日経平均株価を赤丸囲みで示した。 (注3)東証プライム騰落レシオが70~80%の箇所を赤色網掛けしている。

(出所)日本経済新聞社、東京証券取引所より野村證券投資情報部作成

日本10年国債利回り、中長期上昇トレンドが継続中

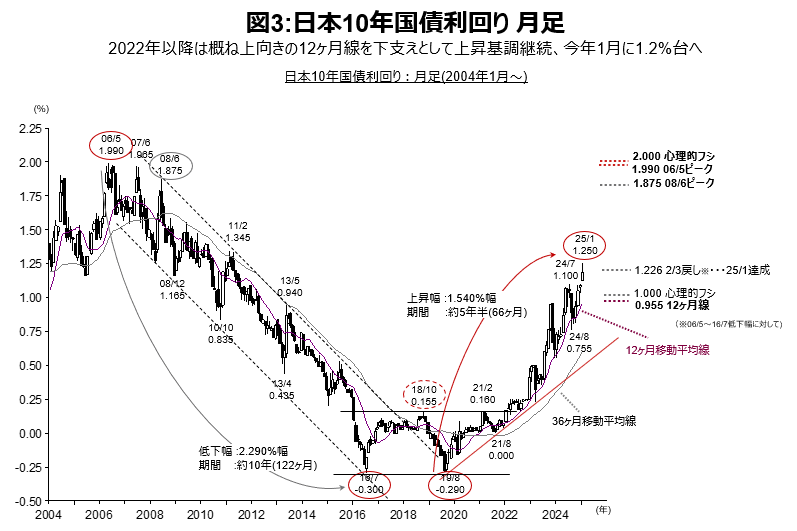

日本の10年国債利回りは、今年1月に一時1.2%台にのせました。1月23-24日に開催される日銀会合での追加利上げの可能性が市場で意識され、利回りが上昇しました(24日結果発表予定)。今回はチャートをもとに年単位の中長期的な動きについて考察していきましょう(図3)。

10年国債利回りは、2016年のボトム(-0.300%)と2019年のボトム(-0.290%)によるダブルボトムを形成し、その後は本格的な利回り上昇トレンドに入りました。

2022年以降は12ヶ月移動平均線(1月21日:0.955%)を下支えとする上昇となっています。昨夏に株価が急落した際も、概ね12ヶ月線が下支えとなっており、今後も、同線を下支えとしながら上昇基調が継続すると考えられます。

今年1月に2006年5月ピークから2016年7月ボトムまでの利回り低下幅の2/3戻し(1.226%)水準を突破しており、チャート上の次の大きなメドは、2006~2008年につけた複数のピークや心理的フシがある1.9~2.0%水準までみられません。これまでの上昇ペース(約5年半で1.540%ポイント)を基にすれば、2~3年かけて2%に迫る水準となる可能性も考えられます。

今後、仮に株式市場に対して様々なショックが発生したり、景気に対して弱気の見方が広がったりした場合は、再度12ヶ月線を意識する動きとなる可能性は考えられますが、それら一時的な低下をこなしつつ、先行きは、2%を視野に入れるさらなる金利上昇へ向けた動きとなると考えられます。

(注1)直近値は2025年1月21日。チャートは新発10年国債利回りの単利・日次終値を基に月足に変換している。新発10年国債利回りは日本相互証券公表の引値で、毎月、新発国債の入札日に銘柄の入れ替えを行っている。(注2)トレンドラインには主観が入っておりますのでご留意ください。(注3)日柄は両端を含む。

(出所)日本経済新聞社データ、各種資料より野村證券投資情報部作成

(野村證券投資情報部 岩本 竜太郎)