検索する

検索する

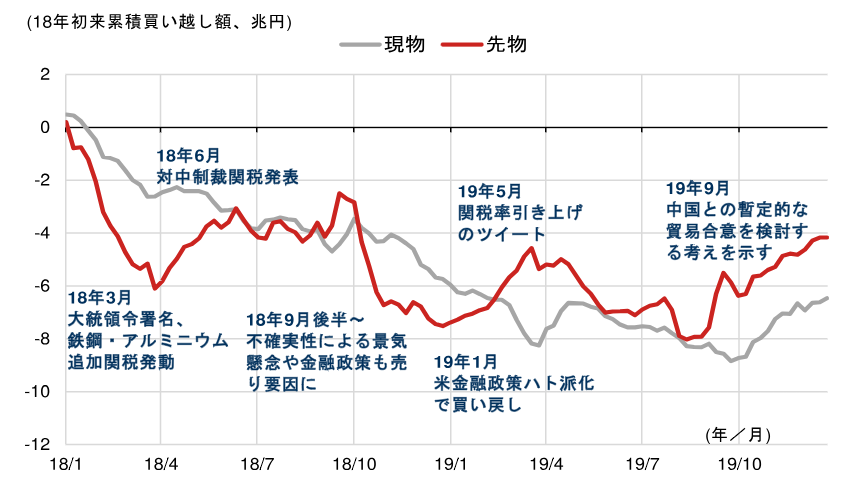

2018年から2019年にかけて米中通商摩擦が激化した時期における、海外投資家による日本株の売買動向を振り返ります。

現物:業績悪化に加えて投信からの資金純流出も影響

現物株の売買はほぼ一貫して売り越し傾向でした。この期間、TOPIX(東証株価指数、除く金融)の営業利益は2017年10-12月期に前年同期比+18.7%でピークを迎えましたが、2018年10-12月期には同-3.6%と減益に転じ、その後も減少幅が拡大しました。通商摩擦により外需を中心に企業業績が悪化したことが、現物株の売りに繋がったと考えられます。

また、世界の公募株式投信も2019年1-3月期から同年7-9月期にかけて3四半期連続で資金が純流出となり、グローバルな株式市場からの資金引き揚げが日本株市場に影響を与えたと見られます。

先物:買い越しと売り越しが繰り返された

一方で、先物取引については明確な方向性が見られず、売り越しと買い越しを繰り返していました。売買トレンドが大きく変化したタイミングや背景を振り返ると、以下の特徴が見られます。

第一に、先物の買いポジションが膨らんでいる状況では、ニュースなどをきっかけにポジション解消の売りが起こりやすくなる傾向がありました。一方、売りポジションが積み上がっている際には、ネガティブな材料があっても「悪材料出尽くし」と見なされ、買い戻しが進むケースがありました。

第二に、通商摩擦の初期段階では、イベントそのものが主な悪材料となっていましたが、時間の経過とともに景気への懸念が影響を及ぼすようになっていきました。

米中通商摩擦(2018~19年)における海外投資家売買

(注)すべての出来事を網羅しているわけではない。

(出所)各種報道、東京証券取引所、大阪取引所より野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株投資戦略(3月号) – 下値探る日経平均vs底堅いTOPIX(2025年3月14日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。