検索する

検索する

執筆:野村證券株式会社フード&アグリビジネス・コンサルティング部

シニア・アソシエイト 鈴木 拓実(2025年3月13日)

はじめに

2024年は日本ワインにとって快挙の年であった。同年6月、イギリスで開催された世界最大級の国際ワインコンペティション「DWWA(デキャンター・ワールド・ワイン・アワード)」において、サントリー登美の丘ワイナリーが製造した「登美 甲州 2022」が日本ワインとして初めて最高賞(Best In Show)を受賞した。このワインには白ブドウ品種の「甲州」が原材料に使用されているが、甲州は日本独自の品種として、2010年に国際ブドウ・ワイン機構(以下、「OIV」と記載)に認定されている。この受賞は正に日本ワインがグローバルで認められた瞬間であり、グローバル展開に向けた黎明期を迎えたと筆者は考えている。本レポートでは、国内のワイン市場の現状を確認し、課題について考察する。

1.国内のワイン市場

本論を進める前に、まず、「日本ワイン」と「国内製造ワイン」の定義について述べる。2018年に国税庁は「果実酒等の製法品質表示基準」で日本ワインおよび国内製造ワインの定義を定めており、「日本ワイン」は国産ぶどうを原材料として、日本国内で製造された果実酒であり、「国内製造ワイン」は海外から輸入した濃縮ぶどう果汁等を使用して、国内で製造されたワインとしている。本論では両者を合わせて「国産ワイン」と表現する。

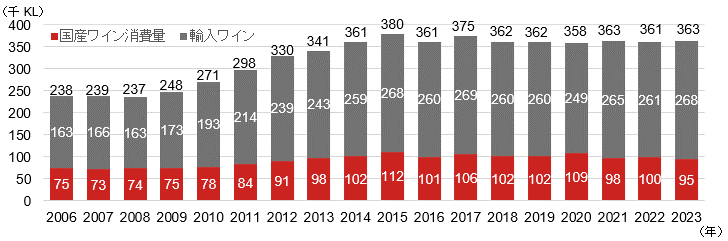

図表1に記載の通り、国内のワイン消費量は2010年ごろに安価で高品質なチリ産等のワインが輸入されたことや国産ワインの消費量が増えたことにより上昇傾向に転じ、2015年に過去最高の380千KLを記録した。それ以降は横ばい傾向で、2023年には363千KLと概ね360千KL台で推移している。そのうち、国産ワインの消費量も同様に、2015年に112千KLを記録した後、2023年に至るまで横ばい傾向である。

一方でワイナリー数は大幅に増加しており、2015年の国内ワイナリーは280箇所であったが、2024年には493箇所となっている。国産ワインの消費量が大幅に増加しているわけではないため、新規参入のワイナリーは比較的小規模事業者であると推測される。

国産ワイン消費量のうち、日本ワインと国内製造ワインの内訳は公表されてはいないが、国税庁の「酒類製造業及び酒類卸売業の概況(令和6年アンケート)」によると、日本ワインは14千KL、日本ワイン以外が67千KLと推計されている。そのため、国内のワイン市場のうち、日本ワインが占める割合は4%程度(14千KL/363千KL)である。国内ワイン市場における日本ワインの存在感はまだまだ薄いというのが現状であるが、換言すると、今後の“伸びしろ”は大きいと言える。

図表1 国内のワイン消費量推移

それではグローバルでみたときの日本ワインの存在感はどうか。OIVによると、2023年における全世界のワイン生産量は2,367万KLであり、日本ワインの生産量は14千KL程度であるため、全世界で生産されるうち日本ワインの生産量のシェアは僅か0.06%程度である。ただし、日本のワイン産業が発達していない理由を単純に「日本人のワイン消費量が少ないから」と片付けることはできない。事実として、日本のワイン消費量は世界で16番目に位置し、アジア地域では中国に次ぐ第2位の消費量を誇る。このことから、日本は世界的に見ても消費大国とまでは言えないものの、十分な市場規模を持つ国であることがわかる。

2.日本ワインの課題

本章では、日本におけるワインの消費量が少ない背景を原材料供給の観点から考察する。図表2は農林水産省が発表した「特産果樹生産動態等調査」に基づく、ぶどうの生食用品種および加工用品種ぶどうの栽培面積の統計値である。生食用ぶどうの栽培面積は年々減少しているが、醸造用ぶどうの栽培面積は増加している。

図表2 ぶどう栽培面積(加工用品種・生食用品種)

農林水産省の作況調査によれば、ぶどう全体の収穫量は16.7万トンに達しているが、生食用と加工用の仕分けは行われていない。仮に生食用と加工用の反収が同程度であると仮定し、前述のぶどう栽培面積(加工用品種・生食用品種)を基に計算すると、加工用ぶどうの生産量は約1.8万トンと推測される。また、OIVのデータによると、ワインの一大生産地であるフランスとイタリアのぶどう生産量はそれぞれ628万トンと590万トンである。このうち、生食用ぶどうはフランスで4.1万トン、イタリアで86万トンとなっており、日本とは正反対の状況が見受けられる。日本では生産されるぶどうの大半が生食用であり、フランスやイタリアでは生産されるぶどうの多くが生食以外の用途に使われている。

こうした事象は、日本古来のアルコール飲料である日本酒や焼酎等が愛飲されてきた背景もあるが、それ以上に日本の豊かな土壌と生産者の高い生産技術によって、ぶどうを加工することなく、生食用ぶどうとして高い価値を提供することができた表れであると筆者は考えている。

次に、生食用品種と加工用品種のぶどうにおける反収および取引単価について確認する。前提として、反収を論じる際には、栽培地域の気候、品種の特性、栽培方法(棚栽培や垣根栽培等)によって数値が大きく異なることに留意する必要がある。

山梨県農政部が公表した「仕立てや整枝・剪定方法の違いが白ワイン用ブドウ『シャルドネ』の特性に及ぼす影響」によると、日本で一般的な生食用ぶどうの栽培方法である「棚仕立て」の反収が1,930kgであるのに対し、欧州のワイナリーで一般的な加工用品種ぶどうの栽培方法である「垣根仕立て」の反収は1,168kgである。また、長野県農政部が公表した「作物別経営指標(一覧表)」によれば、生食用品種である巨峰の反収が1,700kgであるのに対し、加工用品種のぶどうの反収は1,000kgである。いずれのデータからも、加工用品種の反収は、生食用の6割程度であることがわかる。

また、取引単価であるが、加工用品種のぶどうは200円後半/kgで取引されることが多い(単価に糖度加算するケース等取引形態において異なる)。一方、生食用品種は、長野県農政部が公表している「作物別経営指標(一覧表)」に基づくと、露地のシャインマスカットは1,587円/kg、巨峰が780円/kgとなっている。もちろん、栽培している品種や労務、コスト等の要因により一概に比較することは難しい。しかし、取引単価だけを基に考えれば、生食用品種のぶどうの方が高い収益を見込みやすい傾向がある。そのため、新規にぶどう栽培に参入する者にとって、経済合理性を感じやすいのは生食用品種であると言えるだろう。

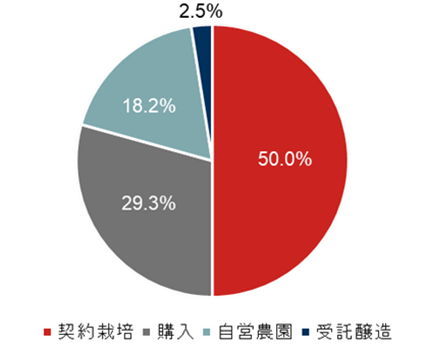

そのような環境において、国内ワイン製造事業者の調達環境は易しくない。国税庁の「酒類製造業及び酒類卸売業の概況(令和6年アンケート)」によれば、ワイナリーが国産生ぶどうを受け入れる形態の構成比は、契約栽培が最も高く50.0%を占め、次いで購入が29.3%、自営農園が18.2%、受託醸造が2.5%という内訳となっている(図表3)。

図表3 国内ワイン製造事業者による国産 生ぶどうの受入形態別の構成比

筆者の推測ではあるが、原材料のうち自社生産が約2割を占めるという水準は、他のアルコール飲料と比較しても高い割合であると推測される。反対に言えば、8割のぶどうは他社から調達されたものであり、ワイン製造におけるぶどうの供給が、ワイナリー自身の農園だけでは賄いきれないことがわかる。

さらに、農業従事者の平均年齢は69.2歳と高齢化が進行しており、加工用品種のぶどう農家への新規参入者が爆発的に増加する可能性は低いと想定される。このような状況を踏まえると、日本ワインを製造するワイナリーにとって、安定的に原材料となるぶどうを調達する仕組みを確立することは、喫緊の課題であると言えるだろう。これはひいては日本ワイン業界全体の持続可能性を左右する重要な要素であり、今後の業界発展において避けて通れない議論である。

3.日本ワインの持続成長と発展に向けて

前章で述べたように、日本ワインの主要な原材料である加工用品種のぶどうの供給量が急激に増加することは難しいと考えられる。そのため、長期的には日本ワイン全体の生産量が伸び悩む可能性が高い。また、少子高齢化が進む日本においては、ワインの生産・消費の両面から市場が縮小する未来も十分に考えられる。日本ワインを持続的な産業として発展させていくためには、地域が一体となってこの産業を支えることが不可欠である。

例えば、日本ワインの生産量が最も多い山梨県では、「醸造用甲州産地育成強化事業」として、醸造用品種である「甲州」を新たに植える事業者に対する補助事業が実施されている。この補助事業では、単に補助金を交付するだけでなく、醸造用ぶどうの安定的な取引を促進するために、情報交換や生産者とワインメーカーのマッチングを行う「醸造用ぶどう安定取引推進会議」等も設置されている。

また、山梨県甲州市では、公営事業として1975年から「甲州市勝沼ぶどうの丘」を運営している。この施設では、市内のワイナリーが手掛ける約100銘柄以上のワインを試飲でき、地域のワインに関する情報発信の重要な観光拠点となっている。甲州市は、日本初の民間ワイン醸造所が設立された地であり、創業100年を超える老舗企業が複数存在している。官民一体となって日本ワインを地域の産業として盛り上げた結果、令和5年12月末時点で山梨県内のワイナリー数は全国1位の89カ所に達している。

さらに、歴史ある山梨県においても新進気鋭のワイナリーが誕生している。例として、2010年代に設立した株式会社ショープルが手掛ける“ドメーヌヒデ”は、創業からわずか数年でDWWAの銀賞を受賞した。同社はSDGsを意識したぶどう栽培を心がけており、肥料はぶどうの搾りかすを堆肥として使用し、土壌の酸性を保つためにぶどうの枝を炭化させて畑に撒く取り組みを行っている。また、クラウドファンディングを積極的に活用しており、現代的な経営手法を試みる事業者でもある。

日本ワインは、供給面や消費面でいくつかの課題を抱えているが、それらを克服するための取り組みが地域ごとに進められている。特に山梨県を中心とした地方自治体や事業者の努力は、日本ワインの可能性を広げ、持続可能な産業としての基盤を築く重要な鍵となる。伝統と革新が共存する中で、地域コミュニティが一丸となり、ぶどう栽培からワイン醸造、観光や情報発信までを包括的に支える取り組みは、他地域へのモデルケースになると考えられる。

これからの日本ワイン産業の発展には、地域社会、官民の協力、そして消費者が一丸となり、その価値を守り育てていくことが不可欠である。日本ワインが持続可能な形で世界に広く認められるためには、伝統を大切にしながらも、常に革新に挑戦し続ける姿勢が求められる。未来に向けてさらなる業界の発展を願い、この文章を締めくくりたい。

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会