検索する

検索する

(注)画像はイメージです。

海外市場の振り返り

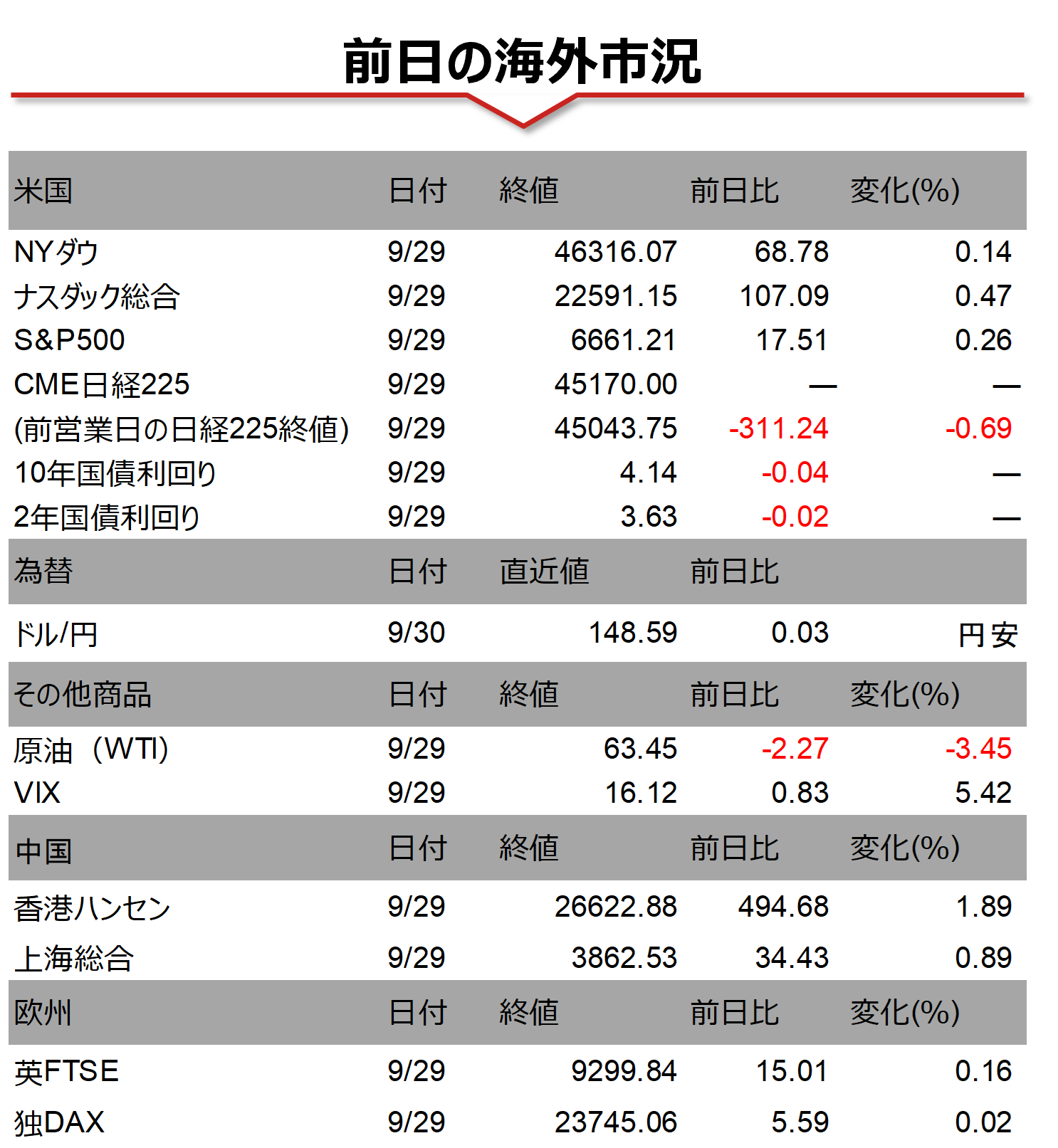

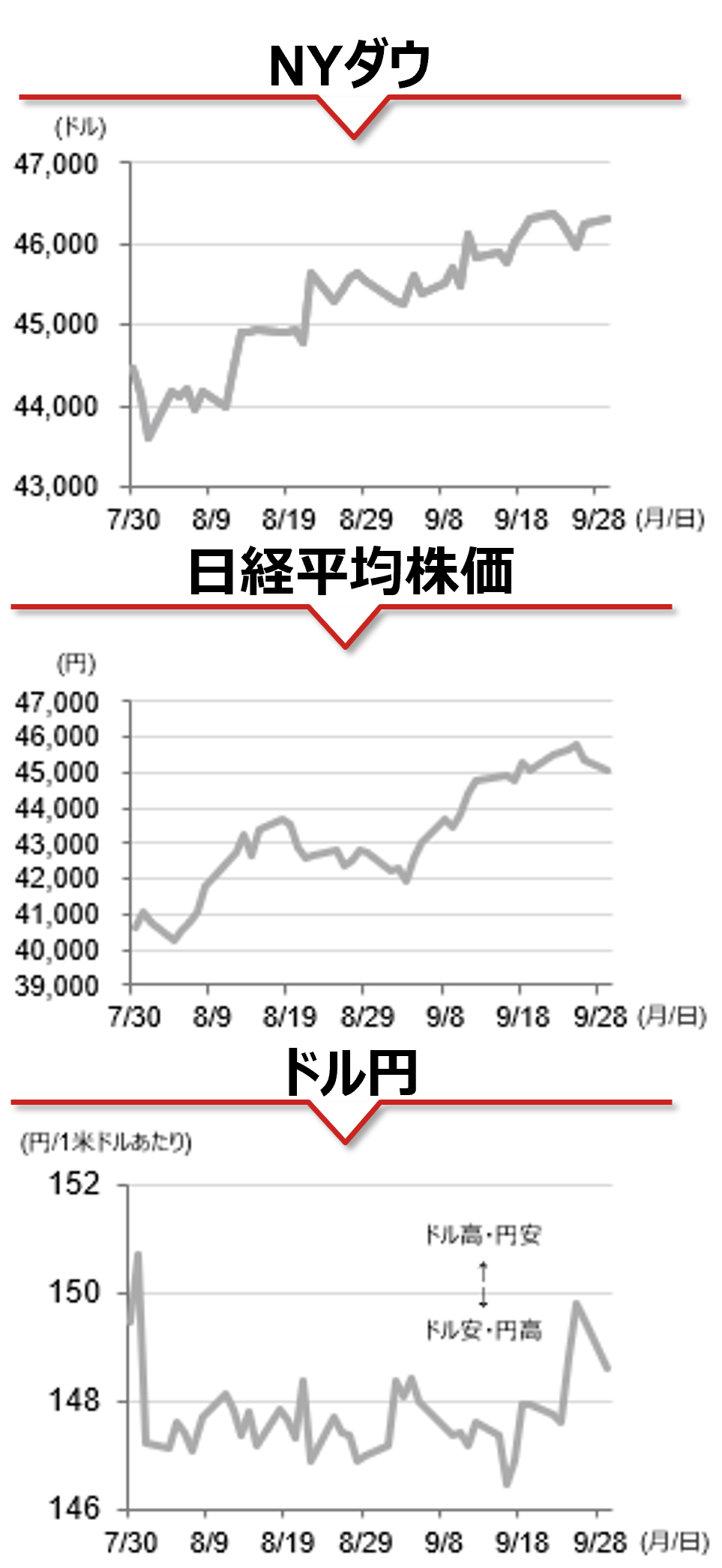

29日の米国株式市場で主要3指数は揃って続伸しました。高値警戒感や政府機関の一部閉鎖を巡る不透明感が上値を重くし、NYダウはマイナス圏で推移する場面もみられました。しかし、FRBに対する追加利下げ期待を支えに、取引終盤にはプラスに転じる展開となりました。ハイテク株を中心に買い戻しが広がり、ナスダック総合は終日プラス圏での推移となりました。為替市場では政府機関の閉鎖リスクが意識される中で米ドルが弱含みとなり、ドル円は148円台半ばで推移しています。

相場の注目点

日米金融政策の先行きを左右しうる重要イベントが10月月初に集中しています。日本では、直近9月会合を受けて日銀に対する市場の10月利上げの織り込みは6割を超えています。10月1日公表の日銀短観をはじめ、2日に内田副総裁、3日には植田総裁の講演が予定され、市場の利上げ期待の変化が注目されます。一方、米国では暫定予算問題の行方が目先の注目点となります。9月30日に連邦政府の会計年度末が到来しますが、現時点でつなぎ予算を巡る与野党の溝が埋まっておらず、予算失効による政府機関の一部閉鎖は不可避との見方が広がっています。閉鎖期間が短期的なものにとどまれば景気への影響は限定的とみる一方、閉鎖期間が長期に及んだ場合は、9月雇用統計(10月3日発表予定)や9月消費者物価(10月15日発表予定)など経済指標の発表の遅れにつながり金融市場が不安定化する可能性に注意が必要です。

本日のイベント

本日は日本で8月の鉱工業生産が、中国では9月の製造業および非製造業PMIが発表されます。また、豪州ではRBA(豪準備銀行)が9月会合(9月29-30日開催)の結果を公表します。

(野村證券 投資情報部 引網 喬子)

注)データは日本時間2025年9月30日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、中心限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。