検索する

検索する

(注)画像はイメージです。

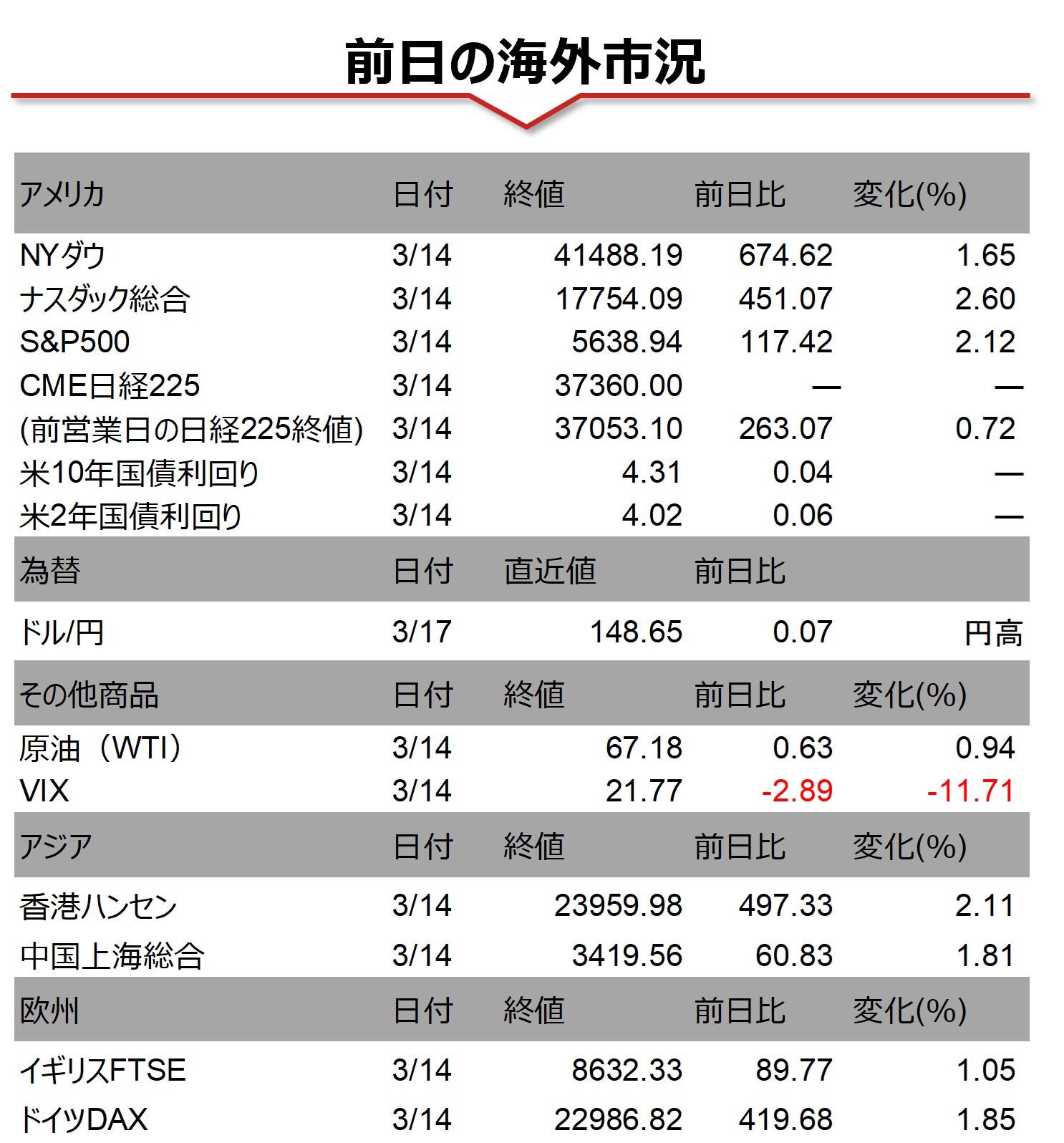

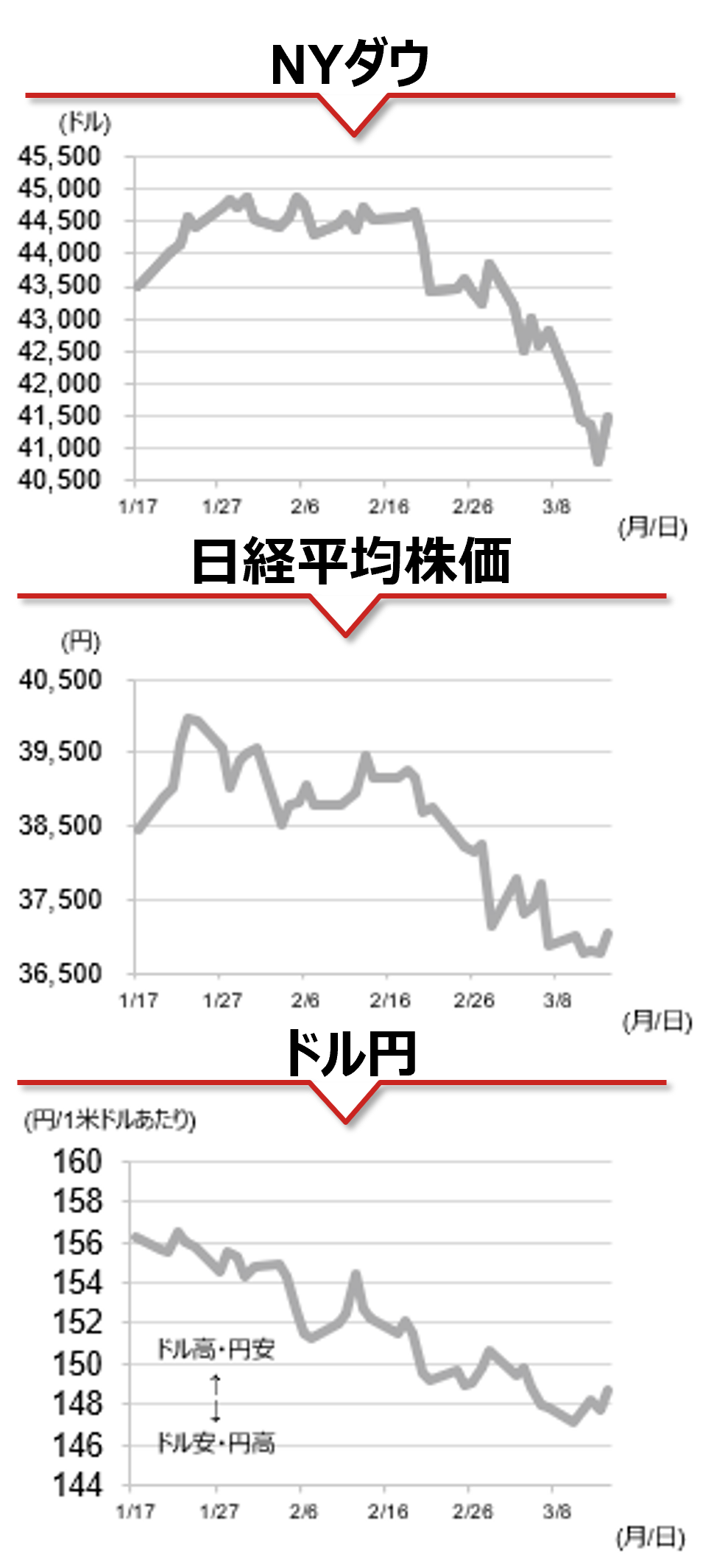

海外市場の振り返り

14日の米国株式市場では主要3指数が揃って反発しました。NYダウが前日までの4営業日で2,000ドル近く下落するなど、このところの米国株安の反動の影響があったほか、14日に失効する米連邦政府の現行のつなぎ予算を巡り、上院民主党トップが13日引け後に連邦議会下院で可決したつなぎ予算の延長法案に賛成する意向を示し、政府機関の一部閉鎖が回避される可能性が高まったことも好感されました。一方、3月ミシガン大学消費者センチメント指数と同時に発表された1年先の予想インフレが4.9%と、2年4ヶ月ぶりの高水準となりました。引き続き先行きのインフレ高進には警戒が必要です。

相場の注目点

週末の米国株の反発を受けて、本日の東京市場は買いが優勢で始まることが予想されます。今週は18~19日にかけて日銀の金融政策決定会合、米FOMCが開催されます。今会合では、日米中銀は政策金利を据え置くと予想されています。日米いずれも、今後の金融政策の方向性に関する言及があれば、金融市場が大きく動く展開も考えられることから、植田日銀総裁、パウエルFRB議長の会合後の会見に注目しています。重要イベントを控えて、週前半の日本株は様子見姿勢を強める可能性がありそうです。

本日は東京市場の取引時間中に、中国1-2月の小売売上高や鉱工業生産などの経済指標が発表されます。また米国では2月小売売上高が発表されます。トランプ関税の影響や、米小売大手ウォルマートが2月下旬の決算発表時に2026年1月期の見通しに慎重な姿勢を示したことなどから、個人消費の先行きに対する不透明感が強まっています。個人消費は米国の名目GDPの7割近くを占める最大需要項目であり、今後の米国経済の動向を占う指標として注目です。

(野村證券 投資情報部 岡本 佳佑)

(注)データは日本時間2025年3月17日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。