検索する

検索する

※画像はイメージです。

2025年3月18-19日に開催されたFOMCは、大方の事前予想通り、政策金利であるFF(フェデラル・ファンド)レートの誘導目標を4.375%(レンジの中央値、以下同様)で据え置きました。ドッツ(FOMC政策金利見通し)も25年末3.875%、26年末3.375%、27年末3.125%、長期3.000%と、前回24年12月から据え置きとなりました。しかし、複数の参加者が25年末の政策金利予想を上方修正しました。25年末の政策金利予想中央値3.875%(1回当たりの利下げ幅を0.25%ポイントとして2回の利下げ予想に相当)には引き続き最多のドットが集中しましたが、8名の参加者は25年の利下げ予想を1回または0回と予想しています(24年12月の4名から増加)。主として関税に関する先行きの不確実性によるものと推察され、全般的に利下げに慎重な姿勢が読み取れます。

トランプ政権はカナダとメキシコに対する関税の賦課、中国に対する追加関税、鉄鋼・アルミニウム製品への追加関税を発動しました。25年3月26日、トランプ大統領は自動車に対する関税の詳細を発表し、半導体や医薬品の追加関税導入にも言及しています。関税引き上げの影響は既に、企業景況感に影響を及ぼしています。米地区連銀が調査する企業の設備投資計画サーベイは関税政策を巡る懸念から、足元で悪化を示しています。この状況が続けば、実際の企業の設備投資が低迷し、米国経済の下振れ要因となるでしょう。

(注)設備投資計画指数は、各地区連銀企業景況調査の指数を地区ごとのGDPで加重平均したもの。D.I.とは、Diffusion Index(ディフュージョン・インデックス)の略で、企業の業況感や設備、雇用人員の過不足などの各種判断を指数化したもの。見やすさを優先して縦軸を制限している。データは月次で、直近値は2025年2月。

(出所)ノムラ・セキュリティーズ・インターナショナル・インク(NSI)より野村證券投資情報部作成

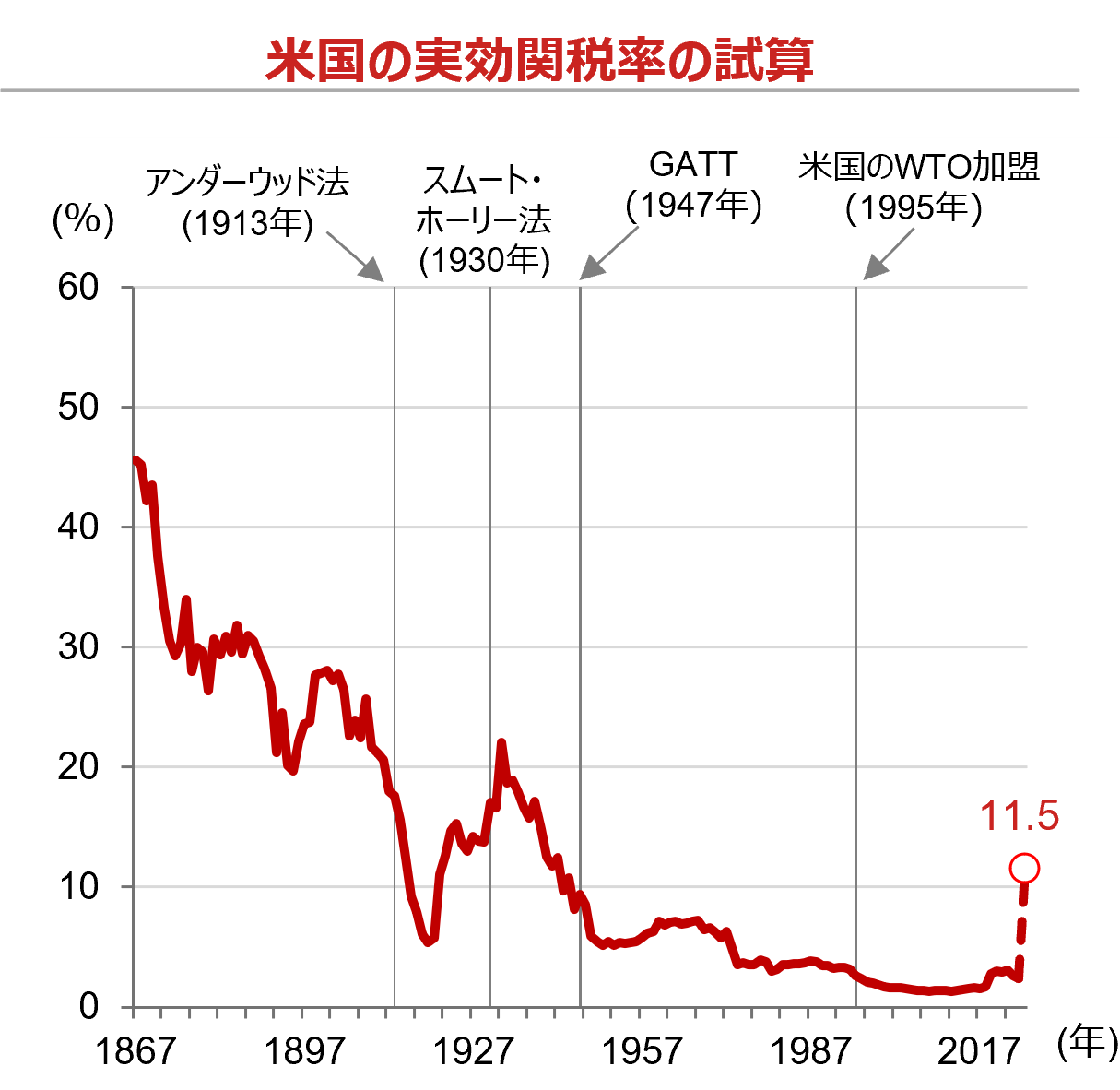

下図はカナダとメキシコに対する25%、中国に対する10%の追加関税賦課を前提に実効税率(実質的な税負担率)がどの程度引き上がるか試算したものです。2025年の実効関税率は11.5%と試算され、1940年代初頭以来の水準となります。輸入物価の上昇を通じて、個人消費等への影響が懸念されます。また、一般的には「関税引き上げは米ドル高」と認識され、足元の市場の反応もその様に見られます。しかし、期待インフレ率、あるいは実際のインフレ率の加速による長期金利等の上昇は必ずしも米ドル高とはならないでしょう。

(注)図中の法律は米国の関税法。GATTは「関税および貿易に関する一般協定」(General Agreement on Tariffs and Trade)の略称。WTOは「世界貿易機関」(World Trade Organization)の略称。データは年次で、2025年はカナダとメキシコに対して25%、中国に対して10%の追加関税賦課を前提に試算。実効税率は実質的な税負担率。

(出所)ノムラ・セキュリティーズ・インターナショナル・インク(NSI)より野村證券投資情報部作成

「トランプ2.0」における関税引き上げ発動のタイミングは、「トランプ1.0」のケースよりも前倒しで行われています。トランプ政権発足前の市場では「関税引き上げを示唆するも、実際にはその内容が緩和されたものになるのでは」との期待がありましたが、広範囲にわたる関税引き上げが現実的になってきました。

インフレ再加速、長期金利再上昇に十分、注意すべきでしょう。