検索する

検索する

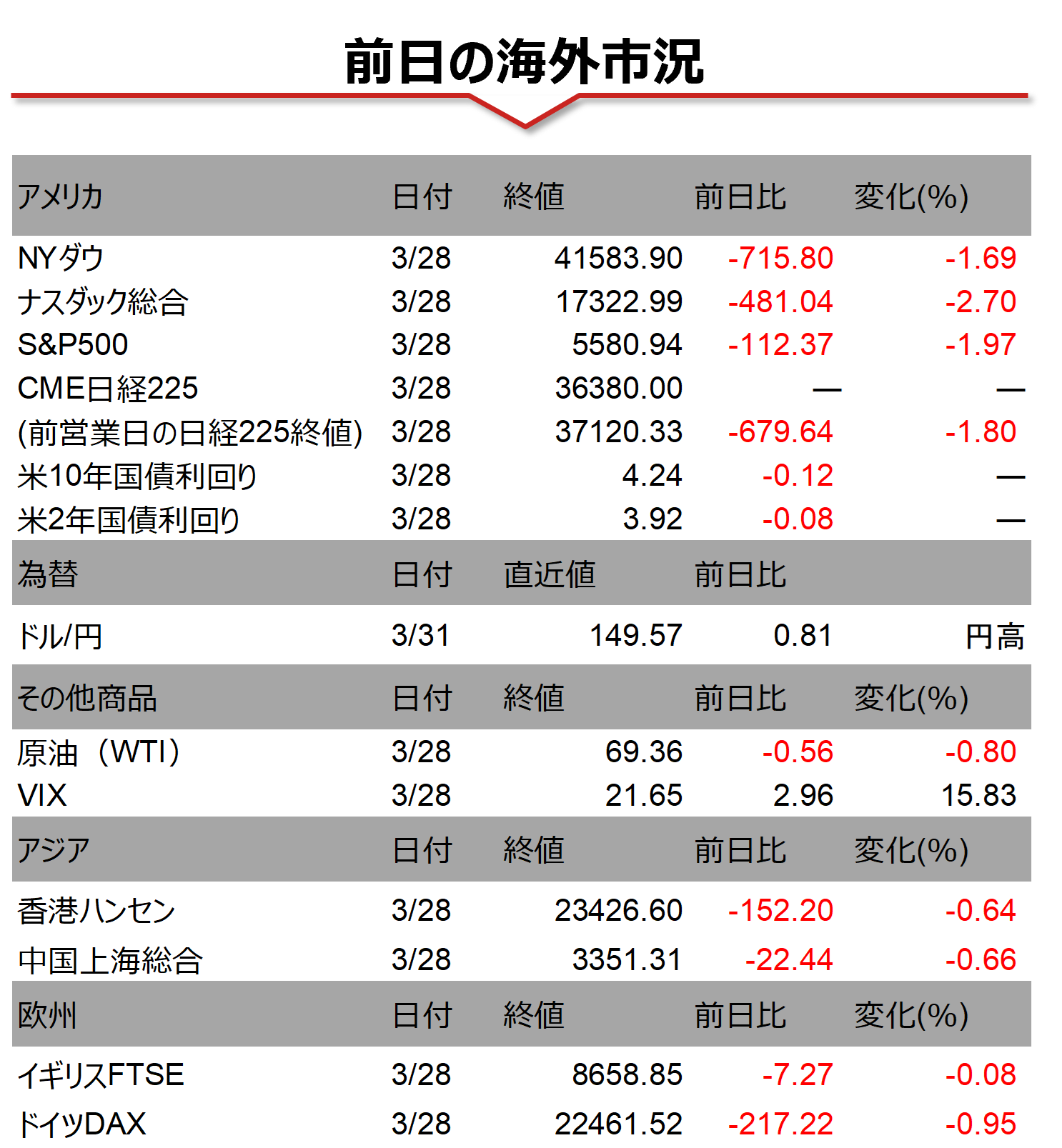

(注)画像はイメージです。

海外市場の振り返り

28日の米国株式市場で、主要3指数は揃って続落しました。寄り前に発表された2月の個人消費支出(PCE)統計では、インフレ調整後の実質個人消費支出は前月比+0.1%と、市場予想の同+0.3%を下回りました。食品とエネルギーを除くPCEコア価格指数は、前月比+0.4%と市場予想の同+0.3%を上回りました。支出の伸びが前月に続き、市場予想に届かなかった一方で、FRBがインフレ指標として重視するコア価格指数は市場予想を上回る伸びを示しました。支出抑制とインフレ高進により、景気が低迷する中で物価が上昇する、スタグフレーションへの懸念が高まりました。加えて、取引時間中に発表された3月のミシガン大学消費者マインド指数確報値は57.0(速報値57.9)と、市場予想の57.9および、前月の64.7を下回りました。1年先の期待インフレ率は5.0%となり、市場予想の4.9%および前月の4.3%を上回りました。5-10年先の期待インフレ率は4.1%と、市場予想の3.9%および前月の3.5%を上回り、1993年以来の高水準となりました。これらの経済指標の結果を受け、消費の低迷と、関税政策がインフレを加速させるとの懸念が再燃し、株式市場の重石となりました。

相場の注目点

今週は米関税政策を巡る出来事が注目されます。2日(水)に相互関税が発動される予定です。トランプ米大統領は「相互的よりは寛大なものになる」と発言しており、どの程度の税率になるかや対象国の範囲などについて不透明感が強くなっています。また、同日には自動車向け関税および、対カナダ、メキシコ向け関税についての対応も注目されます。経済指標では、4日(金)の3月雇用統計が注目されます。新規失業保険申請件数などからは、労働市場の大きな変調は確認されておらず、株式市場などへの影響は限定的だと考えられます。

(野村證券 投資情報部 寺田 絢子)

(注)データは日本時間2025年3月31日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。