検索する

検索する

※画像はイメージです。

日本:2025年度業績を占う

6期連続増益が見込まれる2025年度

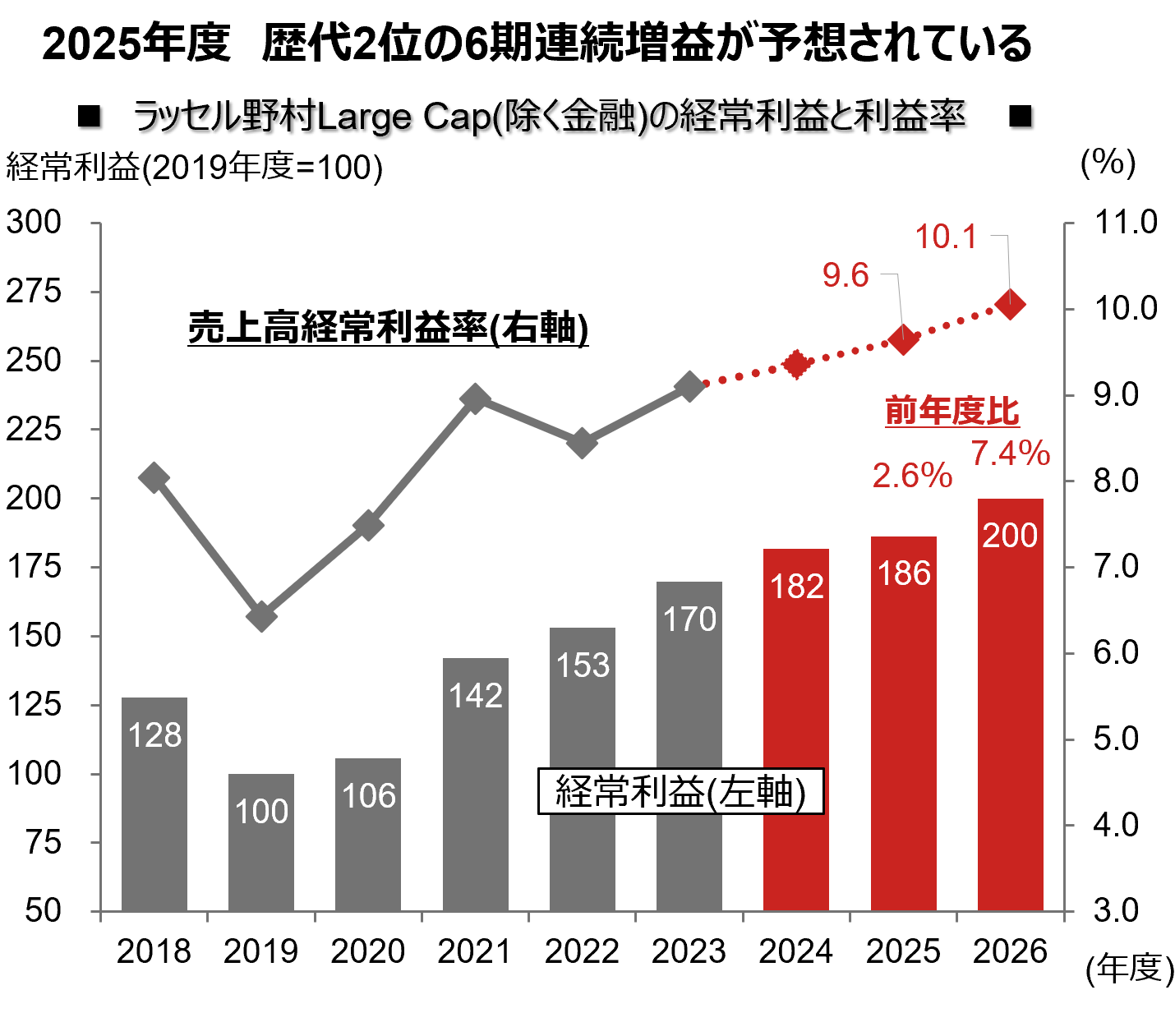

現時点で、ラッセル野村Large Cap(除く金融)の2025年度の経常利益は前年度比2.6%の増益が見込まれています。これが実現すれば、2020年度以降6期連続増益で、歴代同率2位(注)の長期増益局面となります。なお蛇足ながら、これまでの最長連続増益記録は2012~2018年度までの7期連続で、2002~2007年度の6期連続がこれに続いていました。

また、2025年度に増益を達成すれば同時に5期連続の最高益更新となります。更に、売上高経常利益率も3期連続で過去最高を更新するとみられます。利益率の向上は、利益の増加、最終的には自己資本の増加スピード上昇につながることから、これまでにも増して企業の資本政策に対しての姿勢が問われることになるでしょう。

いずれにせよ日本企業の利益は、量、質ともに良好な状態にあるといえるでしょう。

(注)1970年度以降の連続増益記録。

(注1)グラフ上段はラッセル野村Large Cap(除く金融)の売上高経常利益率の推移。グラフ下段は、ラッセル野村Large Cap(除く金融)の経常利益(2019年度=100)の推移。ともに2023年度までが実績、2024年度以降は、野村證券市場戦略リサーチ部による2025年3月17日時点の予想。

(注2)グラフ下段の、棒グラフ中の数字は2019年度の経常利益水準を100とした時の各年度の利益水準。棒グラフ上の赤い数字は予想経常増益率の前年度比。

(出所)野村證券投資情報部作成

安定化する業績を取り巻く環境

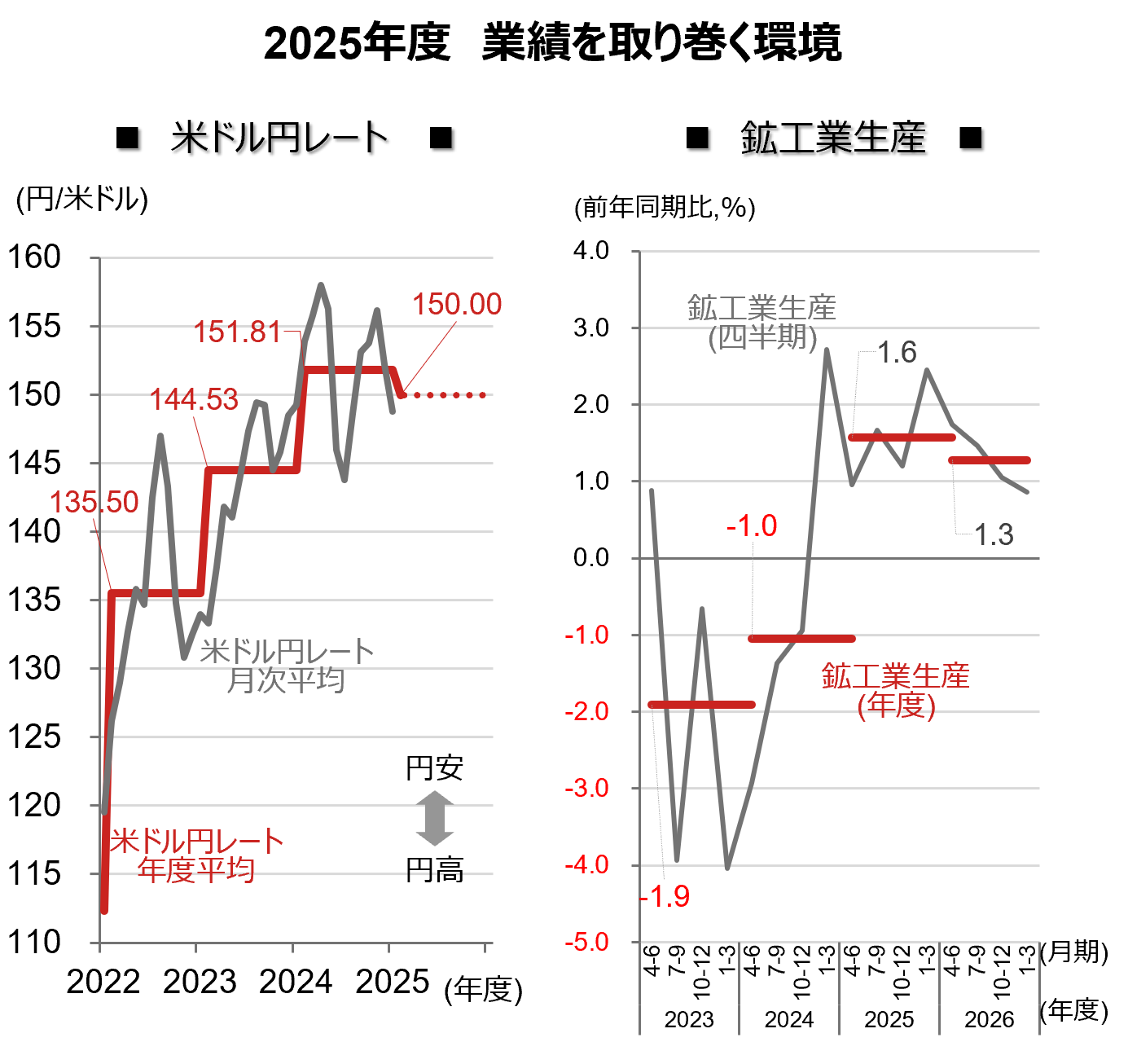

2025年度は、業績を取り巻く環境も良好な推移が見込まれます。足元で日銀の追加利上げ観測などにより円高圧力が懸念されていますが、現状程度の米ドル円レートの推移であれば、業績への影響はほぼないと思われます。

生産も3期連続の前年度比減少から一転、2025年度には製造業の挽回生産により前年度比で増加に転じる見込みです。2024年度は、期初の段階では自動車を中心に挽回生産の本格化、中国経済の底打ちが見込まれていたものの、いずれも大きく後ずれしてしまい、現時点では多くのアナリストが2025年度の需要回復を積極的に業績予想に織り込んでいないとみられます。

2025年1-3月期以降の需要回復が確認されれば、アナリストによる業績予想の上方修正の活発化も期待できます。

(注1)左図は、米ドル円レートの年度平均値(赤線)と、月次平均レート(灰色線)の推移。2025年度の年度平均値は、2025年3月17日時点での業績予想前提値。月次平均レートの直近値は、2025年3月17日。

(注2)右図は、年度ベースの鉱工業生産(赤線)と、四半期ベースの鉱工業生産(灰色線)。2024年10-12月期までが実績値、2025年1-3月期以降は2025年3月17日時点の野村證券経済調査部による予測値。

(出所)野村證券投資情報部作成

期初会社見通しはどうなる?

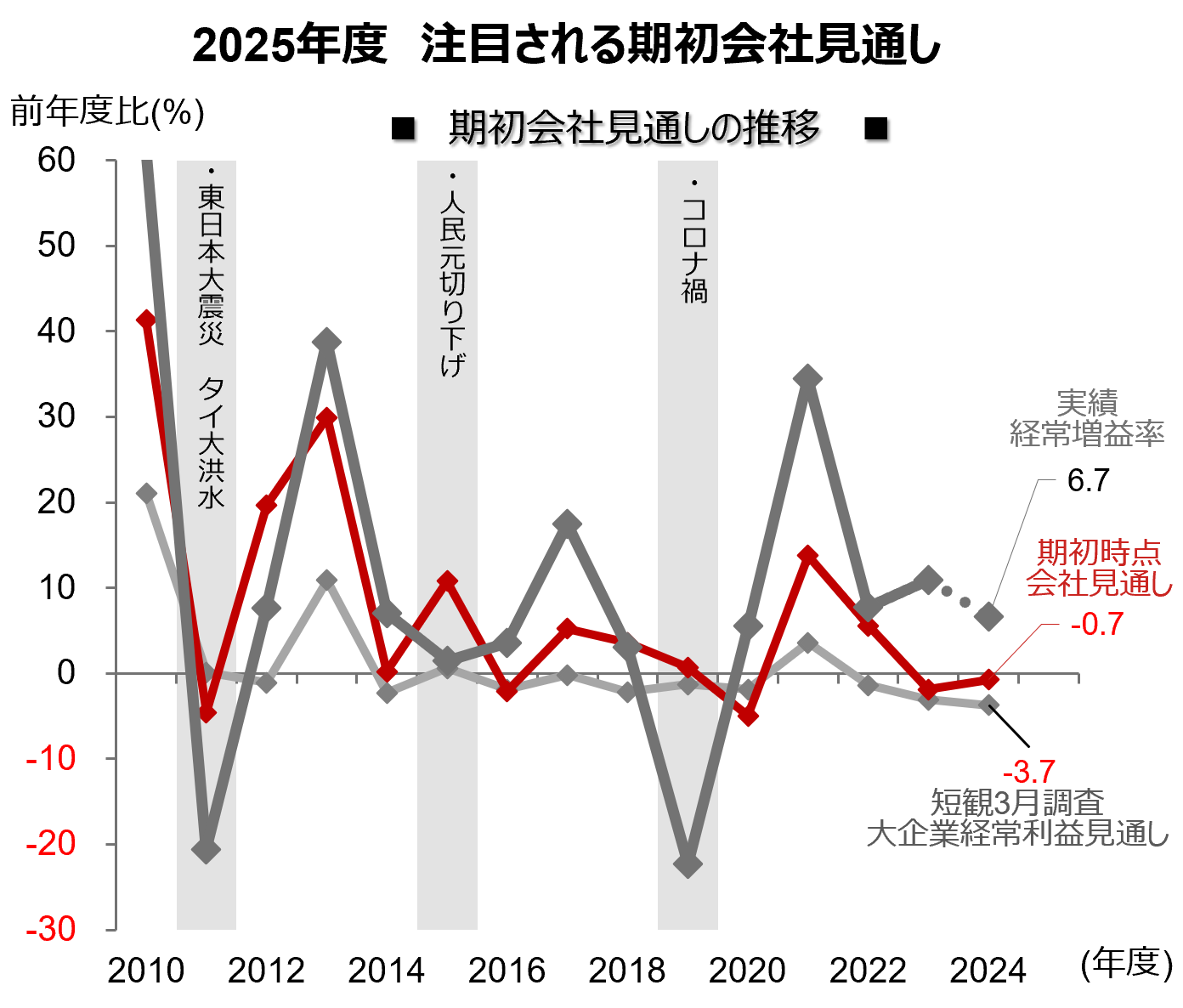

例年4~5月にかけての決算発表シーズンでは、新年度の会社見通しに多くの投資家の関心が向かいます。

経験則では、東日本大震災やコロナ禍といったあらかじめ予測することが困難な突発的な事象が起きない限り、翌年に明らかになる実績値は期初の会社見通しを上回って着地しています。逆に言えば、期初時点の会社見通しは保守的であることは確かなようです。

ただ保守的と分かっていても、会社見通しはアナリスト予想に比べて株価へのインパクトが強いため、投資家や業績予想を行うアナリストの行動に大きな影響を及ぼします。

特に、会社見通しが公になる前のアナリストによる事前予想が、遅れて公表される会社見通しを上回っていた場合、少なからぬアナリストが会社見通しは保守的と分かっていても自らの予想を下方修正してしまう傾向には注意を要します。日本においては、こうした理由から本決算発表シーズンに、リビジョン・インデックスが悪化するという季節性がかなり強くみられます。なお、『保守的』になってしまったアナリスト予想が、本来の姿に修正されてゆくのは2025年4-6月期決算発表シーズン以降になる可能性が高いでしょう。

(注1)赤線は、ラッセル野村Large Cap(除く金融)の期初時点(各年5月末)での会社経常増減益率見通し。会社見通しが未発表/非公表の企業は、野村予想、あるいは東洋経済予想で補完している。直近値は2024年度。

(注2)細い灰色線は各年の日銀短観3月調査・大企業・経常利益見通し。直近値は2024年度。

(注3)太い灰色線は各年度の実績経常増益率。2024年度の数値は2025年3月17日時点での予想値。見やすさを優先して縦軸を制限している。

(出所)野村證券投資情報部作成

生産回復と金利上昇が業績をけん引へ

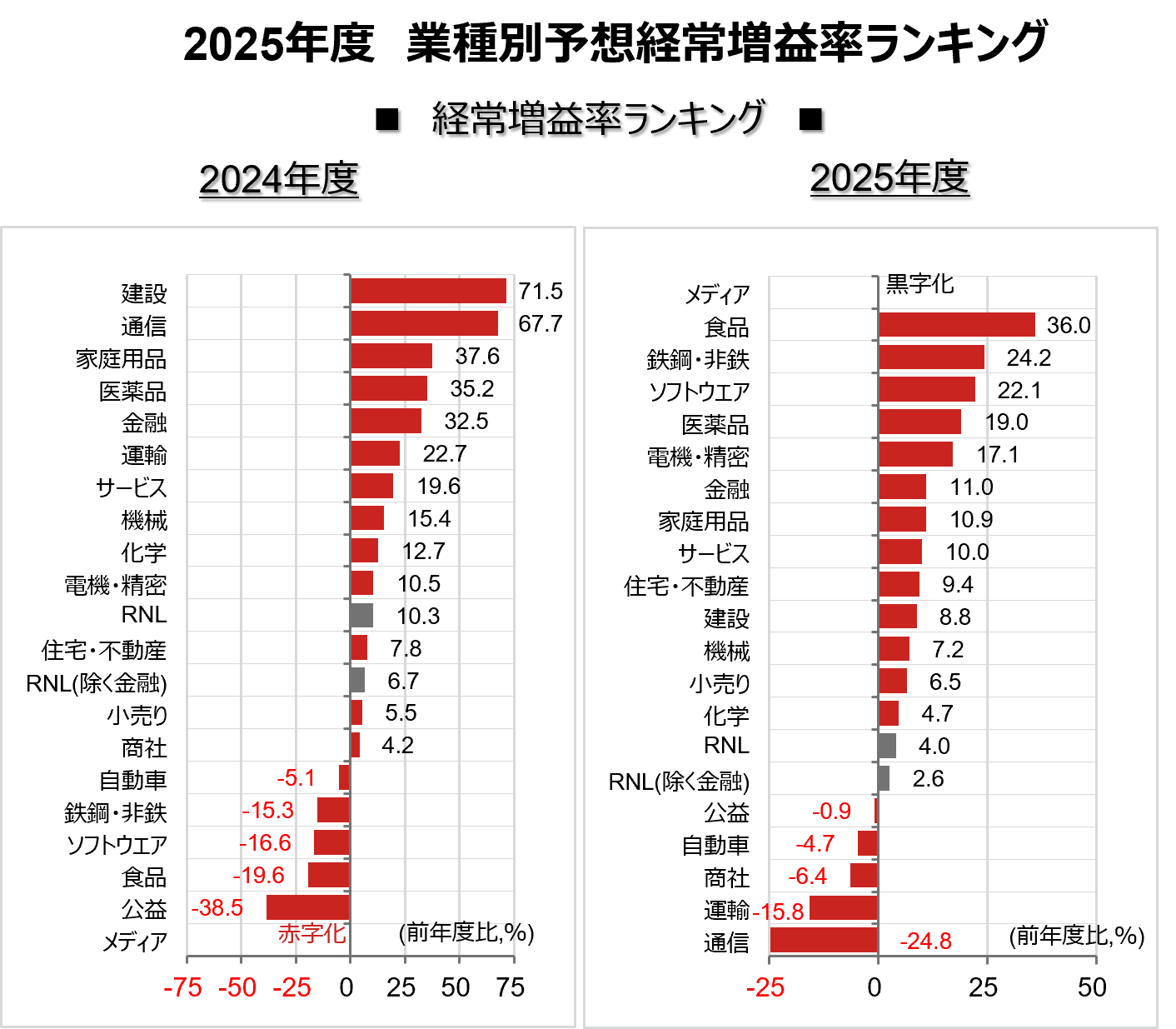

2025年度は、生産活動の正常化や在庫調整の進展により、鉄鋼・非鉄や電機・精密などが増益率の上位に返り咲くとみられています。また、金利上昇の恩恵から2024年度に続いて金融の予想増益率が高めの予想となっています。さらに、持続的な物価上昇の定着が見込まれることから、内需・非製造業の業種の多くでラッセル野村Large Cap(RNL)を上回る増益率が見込まれています。

一方、2025年度は現時点ではエネルギー・コモディティー価格が低迷するとみられていることから、商社や運輸(海運)の減益が予想されています。

(注)ラッセル野村Large Capを構成する業種の、2024~2025年度の、予想経常増益率(前年度比)のランキング。2025年3月17日時点。RNLはラッセル野村Large Capの略。見やすさを優先して横軸の縮尺を左右の図表で変えている。

(出所)野村證券市場戦略リサーチ部より野村證券投資情報部作成

(野村證券投資情報部 伊藤 高志)