検索する

検索する

(注)画像はイメージです。

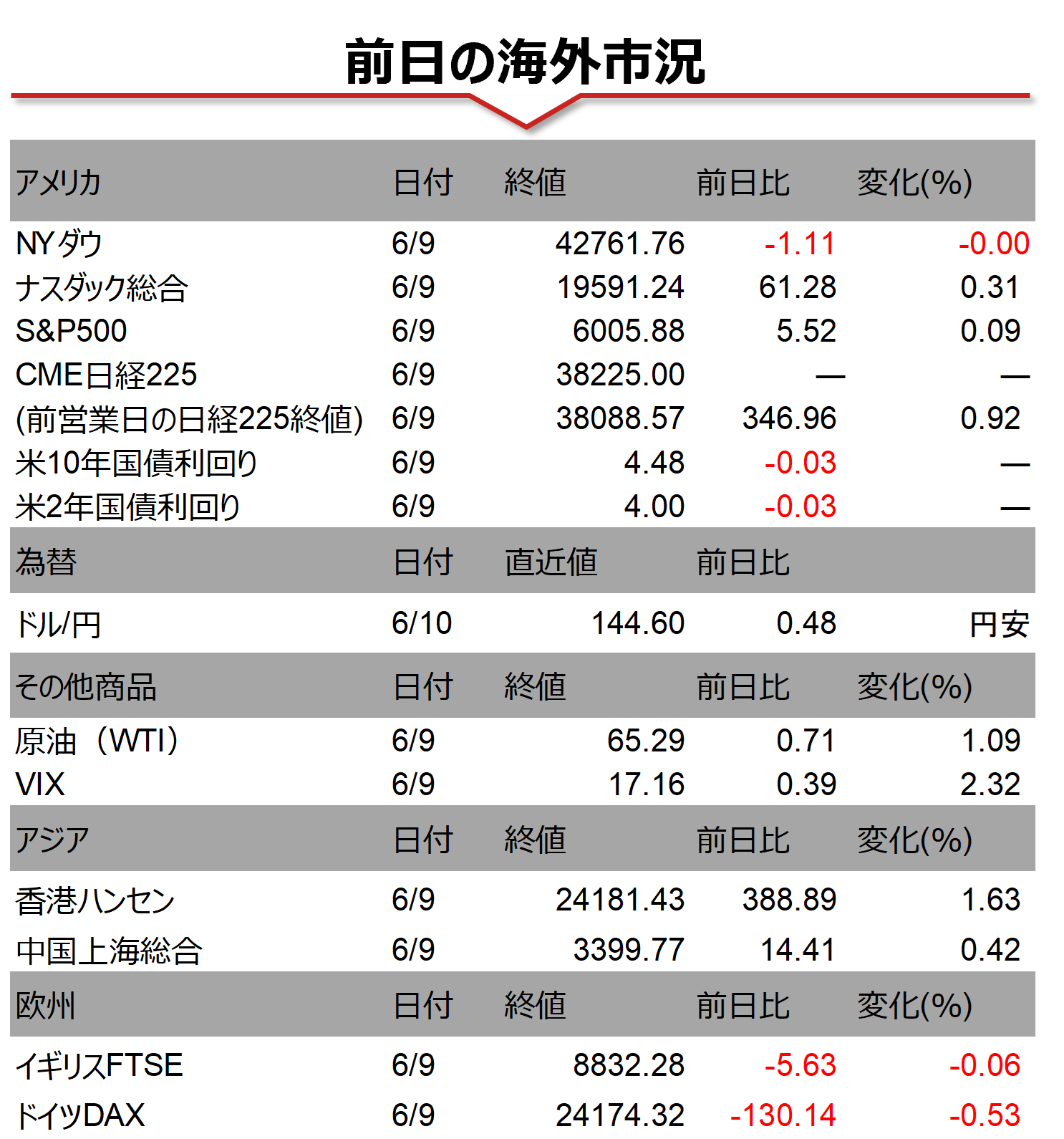

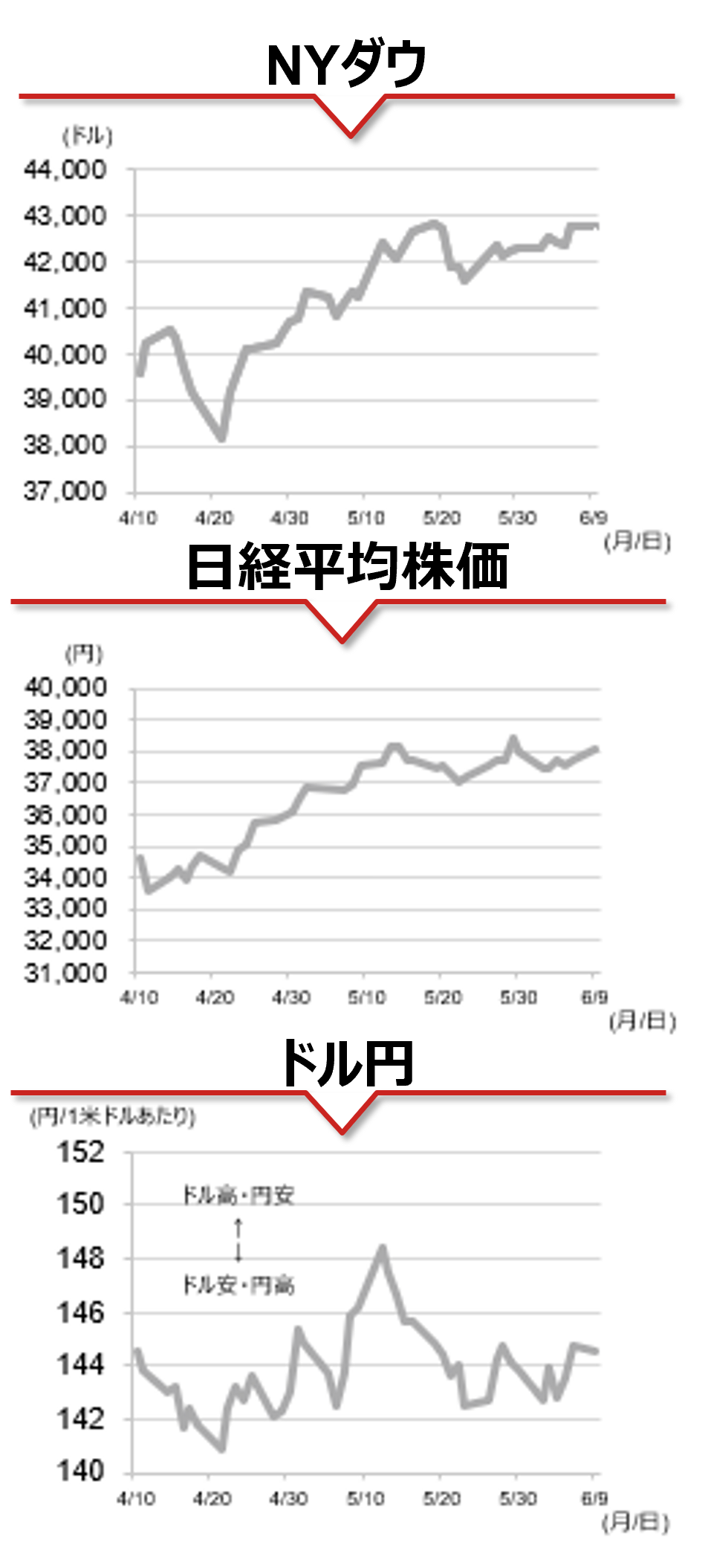

海外市場の振り返り

9日から始まった米中の2回目の閣僚級貿易協議の行方が注視されるなか、この日の米国株式市場は方向感に乏しい展開となりました。NYダウが取引終盤に小幅な下落に転じた一方、S&P500とナスダック総合は続伸となりました。大手ハイテク株が上昇をけん引した一方、9日から開催されている世界開発者会議(WWDC)が注目されたアップルは、人工知能(AI)関連の目立った発表がなかったことが嫌気され下落しました。

相場の注目点

米国の関税政策に関して、トランプ政権の姿勢には当初の強硬姿勢からの変化がうかがえます。7月9日の相互関税(上乗せ部分)発動延期の期限まで1ヶ月となるなか、各国・地域との通商交渉が一段と進展するとの期待は引き続き株式市場の支えになるとみられます。対中交渉では6月9日から2回目の閣僚級協議が始まり、中国側のレアアース輸出規制や米国側の半導体輸出規制などで協議が進展するか注目されています。一方、米国の10年国債利回りは4.5%程度と高水準で推移するなか、為替市場では米ドル安圧力が根強くドル離れの議論が続いています。トランプ政権は6月4日から鉄鋼・アルミニウム関税を25%から50%に一段と引き上げるなど、品目別関税に関しては積極姿勢を維持しており、トランプ政権の姿勢の変化に過度に期待するのは禁物と言えそうです。米経済指標では、今週は11日に5月消費者物価指数(CPI)、12日に5月生産者物価指数と物価関連の発表が続くほか、13日には6月ミシガン大学消費者マインド(速報値)が発表されます。5月雇用統計の結果を踏まえると、消費の失速が景気の腰折れに波及するような状況は考えにくいものの、消費マインドの低下とインフレ懸念の高まりが示された場合、スタグフレーション懸念が再び高まる可能性には注意が必要です。

(野村證券 投資情報部 引網 喬子)

(注)データは日本時間2025年6月10日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。