検索する

検索する

※画像はイメージです。

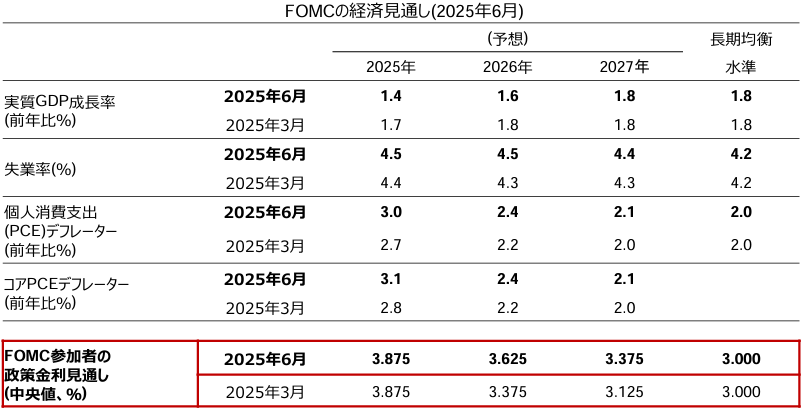

FRBは2025年6月17-18日にFOMCを開催し、市場予想通り全会一致で政策金利であるFF(フェデラル・ファンド)金利の誘導目標を4.25-4.50%に据え置きました。政策金利の据え置きは4会合連続です。注目された政策金利見通し(中央値)では、2025年中の利下げ幅を0.5%ポイントと据え置いた一方で、26年の利下げ幅は前回(25年3月)時点の0.5%ポイントから0.25%ポイントへと修正、27年に関しては0.25%ポイントの利下げ見通しを据え置きました。25年の政策金利見通しの内訳を確認すると、年内利下げなしとの見通しが前回の4人から7人に増加しています。

また、25年10-12月期と26年10-12月期の経済見通し(中央値)は、実質GDP成長率(前年同期比)を下方修正した一方で、失業率、並びにFRBがインフレ指標として重視しているコアPCE(食品・エネルギーを除く個人消費支出)デフレーター(前年同期比)の見通しを共に上方修正しています。このことから、FRBが利下げに慎重化している背景には、景気見通しの改善ではなく、インフレ高止まりへの警戒感があると解釈できます。以上のように、今回の決定はタカ派(インフレ抑制重視)的な金利据え置きであったと言えそうです。

FRBは声明文で「経済見通しに関する不確実性は一時よりやや低下したものの依然として高水準にある」との見方を示しました。パウエルFRB議長も記者会見で物価の押上げ圧力が長期化するリスクを強調したうえで、FRBの責務の一つである完全雇用を達成するうえでは物価の安定が不可欠であると、スタグフレーション(景気減速下でのインフレ高進)リスクが高まる中で、インフレ抑制を重視する姿勢を示しました。

FRBの金融政策判断は「データ次第」との状況が続くと想定されます。パウエルFRB議長はインフレの鎮静化を待って利下げを実施する意向ですが、失業率の急上昇など雇用環境の悪化に対しては柔軟に対応する姿勢です。

野村證券ではFRBは当面の間様子見を続け、25年12月以降、3会合連続でそれぞれ0.25%の利下げ実施との見通しを据え置きました。一方、市場では、早ければ9月会合を皮切りに、25年中に2回の利下げが概ね織り込まれています。

政策判断を巡るノイズとしては、トランプ大統領による利下げ要請が挙げられます。今後、FRB議長の後任人事を巡って市場の政策金利見通しに影響を与える可能性があり、注意が必要です。

FRBは2025年の2回の利下げ見通しを維持

(注)FOMCは2025年6月17-18日に開催。予想の中央値。実質GDP成長率及び2つの物価指標は各年10-12月期の前年同期比。失業率は民間部門の各年10-12月期平均の失業率。コアPCEデフレーターは価格変動の激しい食品とエネルギーを省いたもの。政策金利はFF(フェデラル・ファンド)金利のレンジの中央値で、各年末値。

(出所)FRBより野村證券投資情報部作成