検索する

検索する

(注)画像はイメージです。

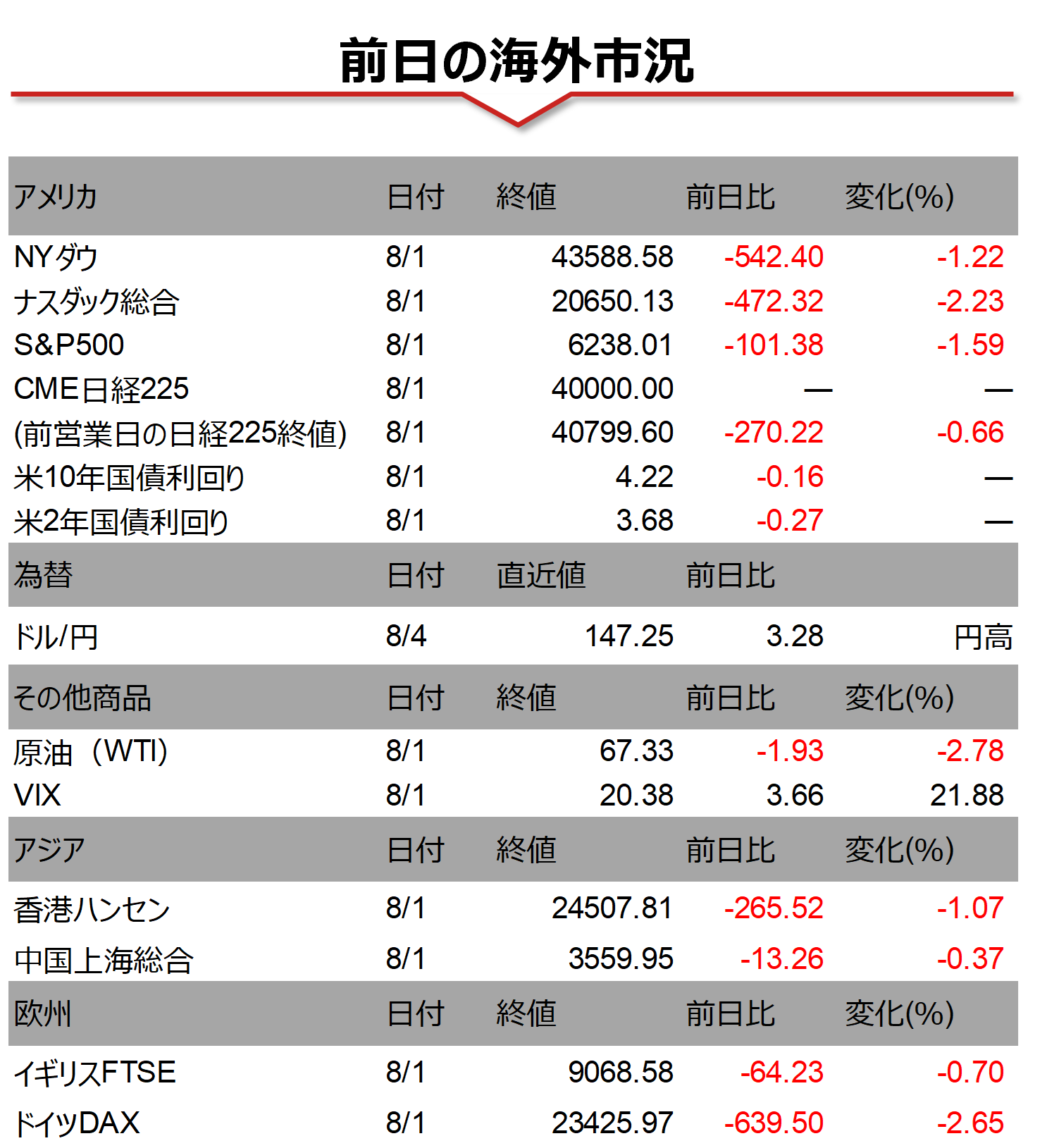

海外市場の振り返り

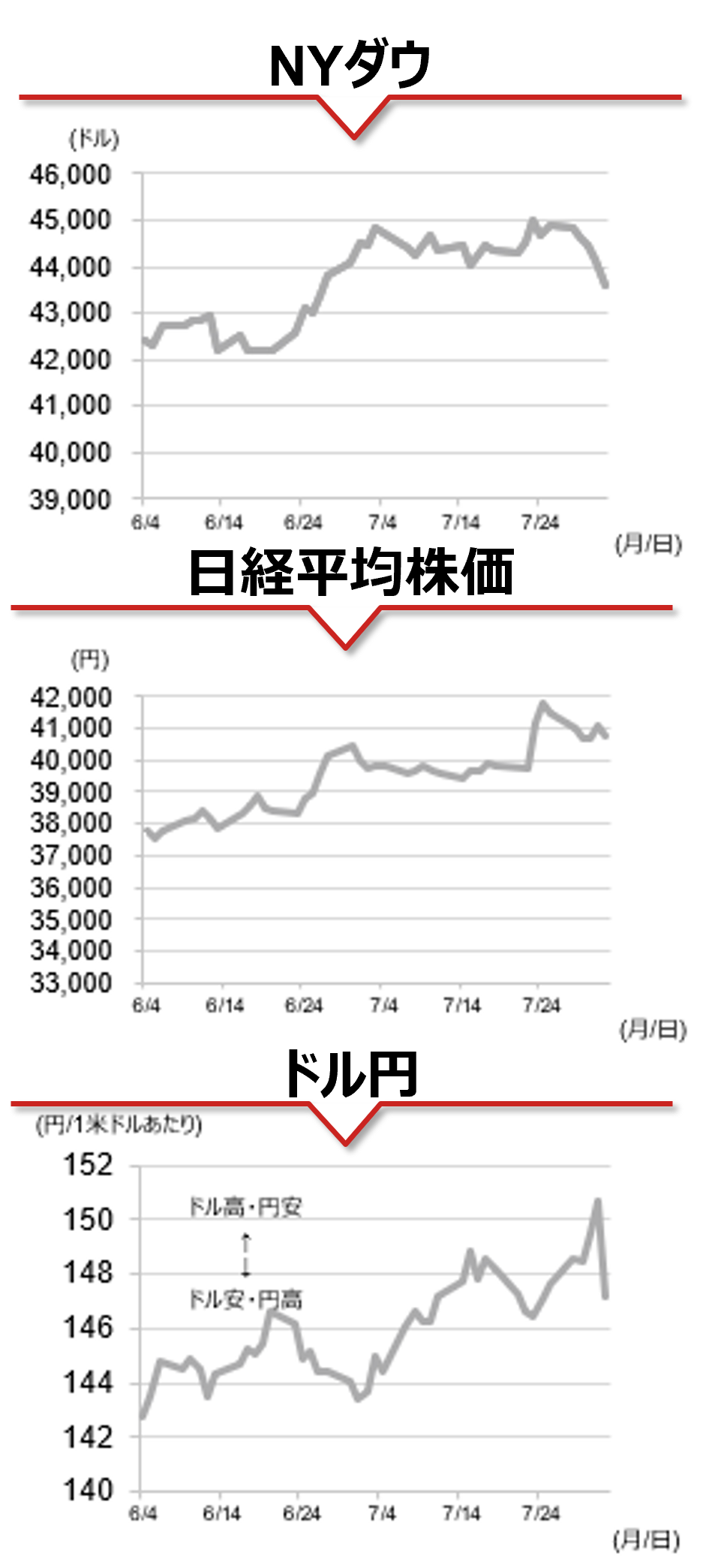

1日の米国株式市場では、2025年7月の非農業部門雇用者数が前月比7.3万人増と市場予想(同+10.4万人増)を下回ったうえ、過去2ヶ月分の修正幅が25.8万人の減少となるなど、雇用増加ペースが大幅に減速していることを示唆する結果だったことから、主要3指数は軒並み下落しました。利下げ観測の高まりを背景に短期金利中心に国債利回りが大幅に低下し、米ドルは主要通貨に対して全面安となりました。注目されるのは、G10通貨の中で米ドルに対して円が最も上昇した点です。年初以降の米ドル安基調の中で、円はその受け皿としてなかなか選好されない状況が続いてきましたが、1日は米ドルに対して前日比2.27%上昇し、147円台へ反発しました。

相場の注目点

6月の雇用増加ペース(3ヶ月平均値)は前月比15万人増から同6.5万人増に下方修正され、7月は同3.5万人増へ更に減速しました。景気に中立的な雇用増加ペースは同10万人程度と試算されることから、市場では9月FOMCでの利下げ確率が4割弱から9割弱に、2026年末までの利下げ見通しが4.5回から5.5回程度へ増加しました。市場の利下げ観測の高まりは金利低下と米ドル安要因になることが想定されます。一方で、米国では労働需要と供給が両建てで減速していることから、失業率は4.2%と依然として低水準にあり、時間当たり賃金も前年比+3.9%と小幅に加速、インフレ率を上回るペースで上昇しています。このため、米国が景気後退に陥る可能性は依然として低く、米国株に深刻な調整を強いる可能性は限定的だと考えられます。リスクとしては、関税の影響を巡る不透明感から過半のFRB委員は利下げに慎重な姿勢を維持していることから、FRBが後手に回っているといった見方が市場で台頭するようなケースが想定されます。

(野村證券 投資情報部 尾畑 秀一)

(注)データは日本時間2025年8月4日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。