検索する

検索する

※画像はイメージです。

米国株式市場では2025年8月、S&P500やナスダック総合が史上最高値を更新しました。背景には、それほど景気が悪くない中で、7月に成立したトランプ減税法(OBBB法)により財政政策がより拡張的になると見られることに加えて、過去に見られたビハインド・ザ・カーブ(金融引き締め解除の遅れが景気後退を招き、遅れて急速な利下げが行われること)の懸念が後退したことも要因と考えられます。

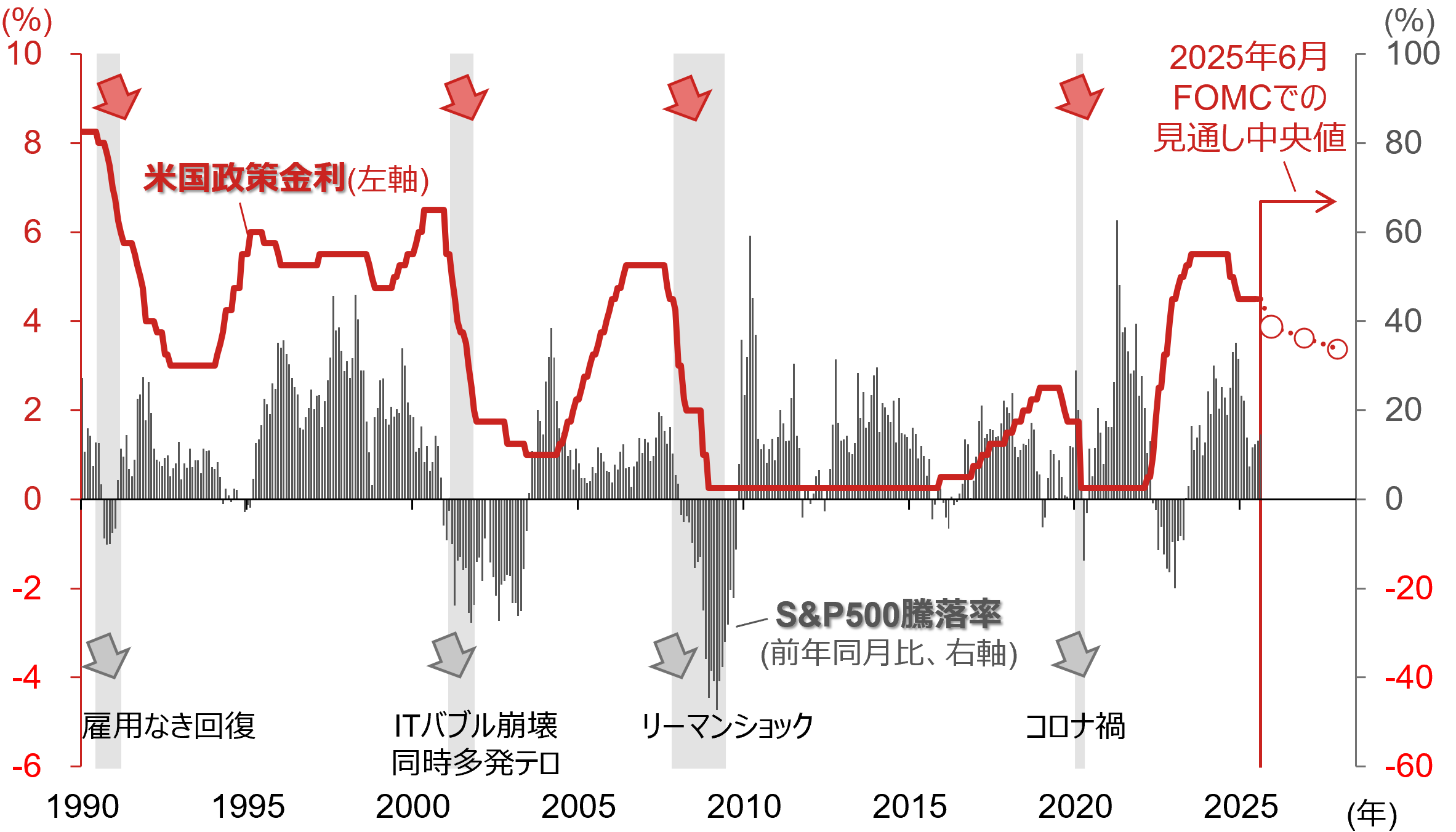

過去の利下げ局面と比べて、利下げペースは緩やかです。今回のFRBによる利下げ局面では、24年9月の会合で0.5%ポイント、以降2会合連続で各0.25%ポイントの利下げが行われた後、25年7月まで5会合連続で政策金利は据え置かれています。25年6月のFOMCで示された参加者による経済見通しの中央値では、25年末までに0.5%ポイント、26年に0.25%ポイント、27年に0.25%ポイントの利下げが示されました。

米国政策金利とS&P500騰落率(前年同月比)

(注)データは月次(月初値)で、直近値は2025年8月1日時点。米国政策金利はFF(フェデラル・ファンド)金利で、2008年12月以降は誘導目標の上限金利。薄い灰色の網掛けは全米経済研究所の定義による景気後退期。矢印は急速な利下げと株価の下落が同時に起こった時期を強調。2025年6月FOMCでの見通しは25年末、26年末、27年末の値(2025年6月18日時点)。

(出所)全米経済研究所、LSEGより野村證券投資情報部作成

コロナ禍では、景気対策としてゼロ金利政策を含む緩和的な金融政策に加えて、拡張的な財政政策が大規模に行われました。その後、これらに加え、供給制約によるインフレが顕在化し、一転して引き締め的な金融政策とコロナ禍中よりは緊縮的な財政政策が採られました。現在では、インフレがピーク時から低下し、また、求人件数や住宅在庫がコロナ禍前の水準に回復しつつあることなどから、コロナ禍からの出口戦略のソフトランディング(=軟着陸)が確認されつつあります。ただし、トランプ政権2期目の財政政策が拡張的になるとみられていることから、金融政策はやや慎重になっていると考えられます。

トランプ大統領は2期目の就任以降、FRBによる政策金利の据え置きに対する批判を繰り返し、25年7月22日にはパウエルFRB議長の辞任要求を撤回した一方、政策金利を3%ポイント引き下げて1%にすべき、と発言しました。また、ベッセント財務長官は8月13日に現在の経済環境では1.50~1.75%ポイントの利下げが望ましい、と発言しました。

FRBが利下げを急がない理由は、関税率引き上げによる(単年度の)インフレ率上昇や、トランプ減税による拡張的な財政政策の景気への好影響、と考えられます。従来は、①拡張的財政政策による景気過熱、②政策金利の高止まりによる景気悪化、のどちらが優勢かで株式市場参加者の見方が分かれていました。現在は、利下げ再開による丁度よい経済環境の継続を織り込み始めたと考えられます。