検索する

検索する

(注)画像はイメージです。

海外市場の振り返り

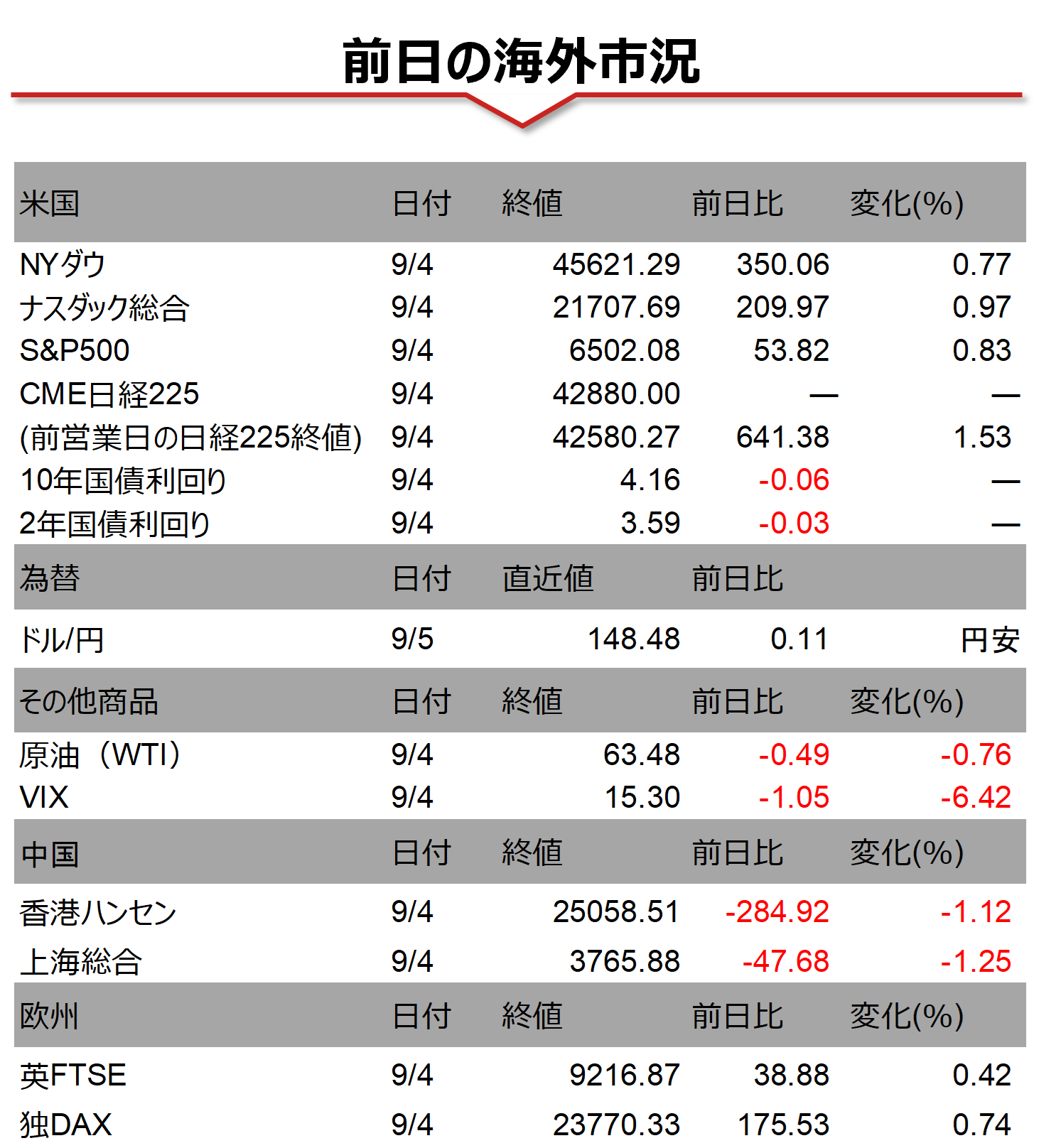

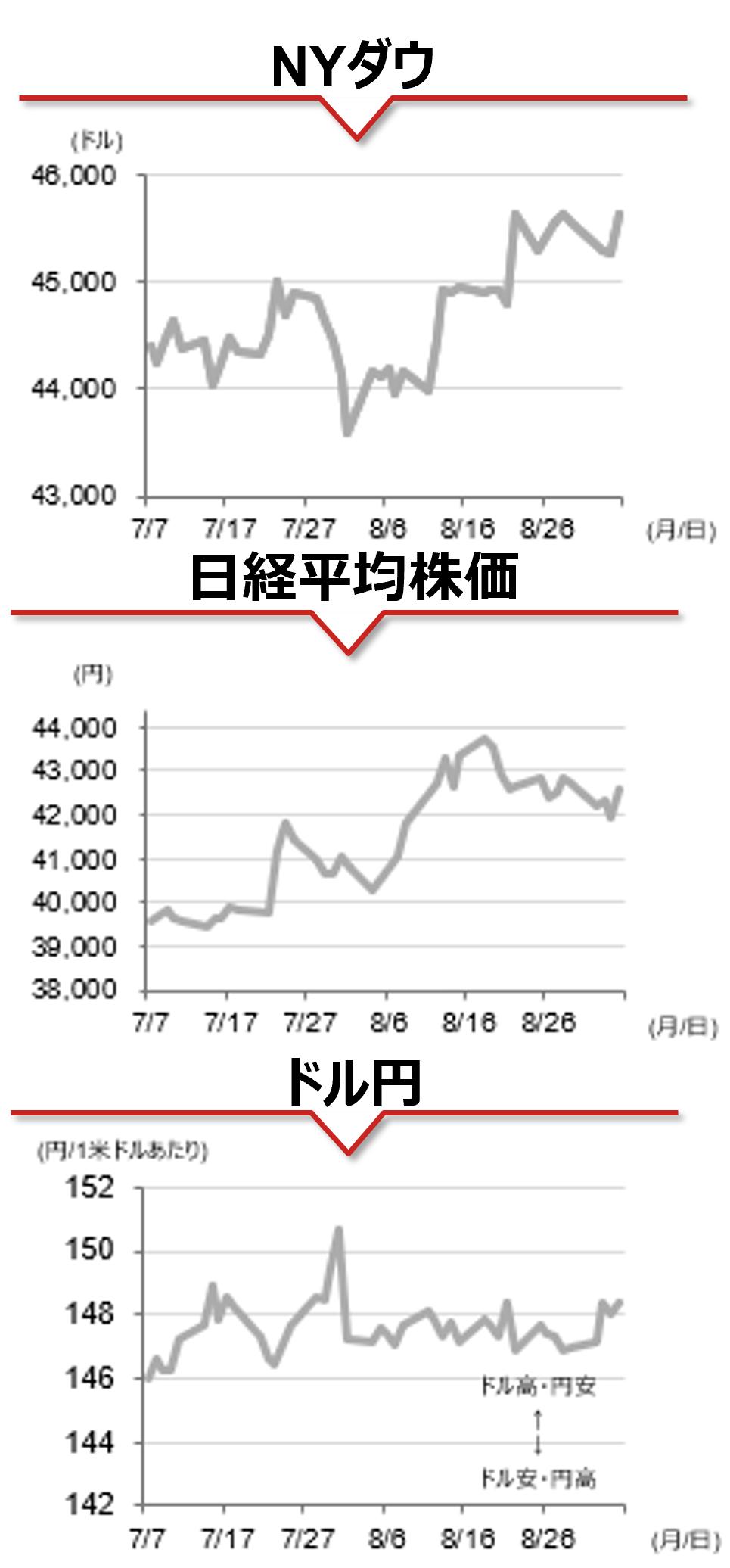

4日の米国株式市場では主要3指数が揃って上昇し、S&P500指数は過去最高値を更新しました。8月ADP全米雇用レポートや週間新規失業申請件数(8月30日の週)などの雇用関連指標が米労働市場の減速を示す内容となり、改めて9月FOMCでの利下げ再開への期待が高まったことなどが株式市場の支援材料となりました。一方、NY連銀のウィリアムズ総裁は講演で、米景気は緩やかに減速し、労働市場は均衡を維持しているが、冷えつつあるとの見解を示しました。

相場の注目点

本日、今週最大のイベントである8月米雇用統計が発表されます。パウエル議長は8月に開催された「ジャクソンホール会議」で、雇用に対する下振れリスクが高まっているなどとして、利下げ再開の可能性を示唆しました。そのため、9月FOMCを控えた、今回の雇用統計への関心はいつも以上に高まっています。市場では、非農業部門雇用者数は前月比7.5万人増(7月:同7.3万人増)と概ね前月並みの増加、失業率は4.3%(7月:4.2%)への悪化が予想されています。雇用情勢の軟化は米国の景気悪化懸念が強まるため、注意が必要です。ただし、急速な悪化を示す内容でなければ、利下げ観測の高まりが相場を支える展開になる可能性があります。

トランプ大統領は4日、日本車の自動車関税引き下げに関する大統領令に署名しました。現在27.5%の自動車関税の税率が15%に引き下げられることになります。また大統領令には、その他の品目については既存の税率とあわせて15%が上限となるようにする相互関税の負担軽減措置を日本に適用することも盛り込まれました。本日の東京市場では、昨晩の米国株高に加え、関税引き下げに関する大統領令への署名も追い風となりそうです。

(野村證券 投資情報部 岡本 佳佑)

(

注)データは日本時間2025年9月5日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、中心限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。