検索する

検索する

8月下旬から米国株は頭の重い展開となっていますが、FRBによる利下げが市場の思惑通りに進むかが相場浮沈の一つのカギになりそうです。市場では年内2回程度の利下げが織り込まれていますが、パウエルFRB議長は9月FOMCでの利下げの可能性を示唆したものの、今後の利下げの道筋はデータ次第であるとの姿勢を維持しています。10日(水)に8月生産者物価指数、11日(木)に8月消費者物価指数、12日(金)に9月ミシガン大学消費者マインド速報値など、金融政策への影響が大きく、関税の影響を確認するうえでも注目度の高い指標が発表されます。

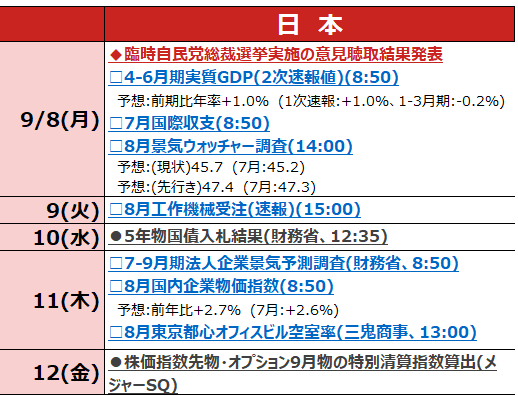

日本では、9月2日に開催された自民党の「両院議員総会」での参院選の総括を踏まえ、党執行部の主要メンバーが辞意を表明するなど政局が流動化しています。総裁選の前倒しを巡っては、前倒しを要求する国会議員は8日(月)に意思確認の書面を自民党本部に提出するように通達された模様です。

8日(月)には4-6月期実質GDP(2次速報値)が発表されます。市場予想は1次速報と同値の前期比年率+1.0%となっていますが、翌7-9月期は関税の影響によりマイナス成長に転じると野村證券では予想します。他方、同日発表の8月景気ウォッチャー調査の現状判断DIは、日米関税交渉の妥結が発表されて改善した7月調査からさらに改善したと野村證券では予想します。

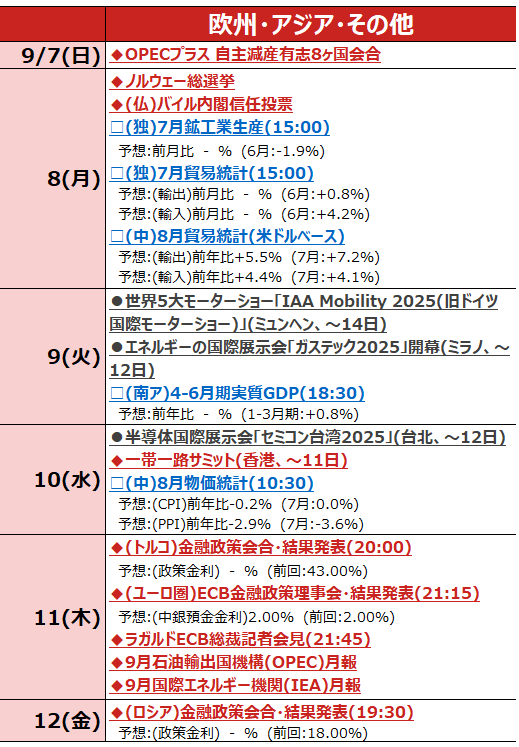

欧州では11日(木)にECBの金融政策理事会が開催されます。米国の関税によるインフレ圧力、欧州経済の底堅さを背景に、ECBは当面様子見姿勢を継続すると考えられます。利下げの休止や、ドル資産からの資金シフト観測を受けてユーロは年末にかけて対米ドルでは堅調に推移すると野村證券では予想します。

中国では8日(月)に8月貿易統計が発表されます。8月の輸出の伸びは、米国向け輸出の低調に加え、比較対象となる前年の水準が高いため、前月から減速すると野村證券では予想します。

(野村證券投資情報部 坪川 一浩)

(注1)イベントは全てを網羅しているわけではない。◆は政治・政策関連、□は経済指標、●はその他イベント(カッコ内は日本時間)。休場・短縮取引は主要な取引所のみ掲載。各種イベントおよび経済指標の市場予想(ブルームバーグ集計に基づく中央値)は2025年9月5日時点の情報に基づくものであり、今後変更される可能性もあるためご留意ください。

(注2)画像はイメージです。

(出所)各種資料・報道、ブルームバーグ等より野村證券投資情報部作成