検索する

検索する

(注)画像はイメージです。

海外市場の振り返り

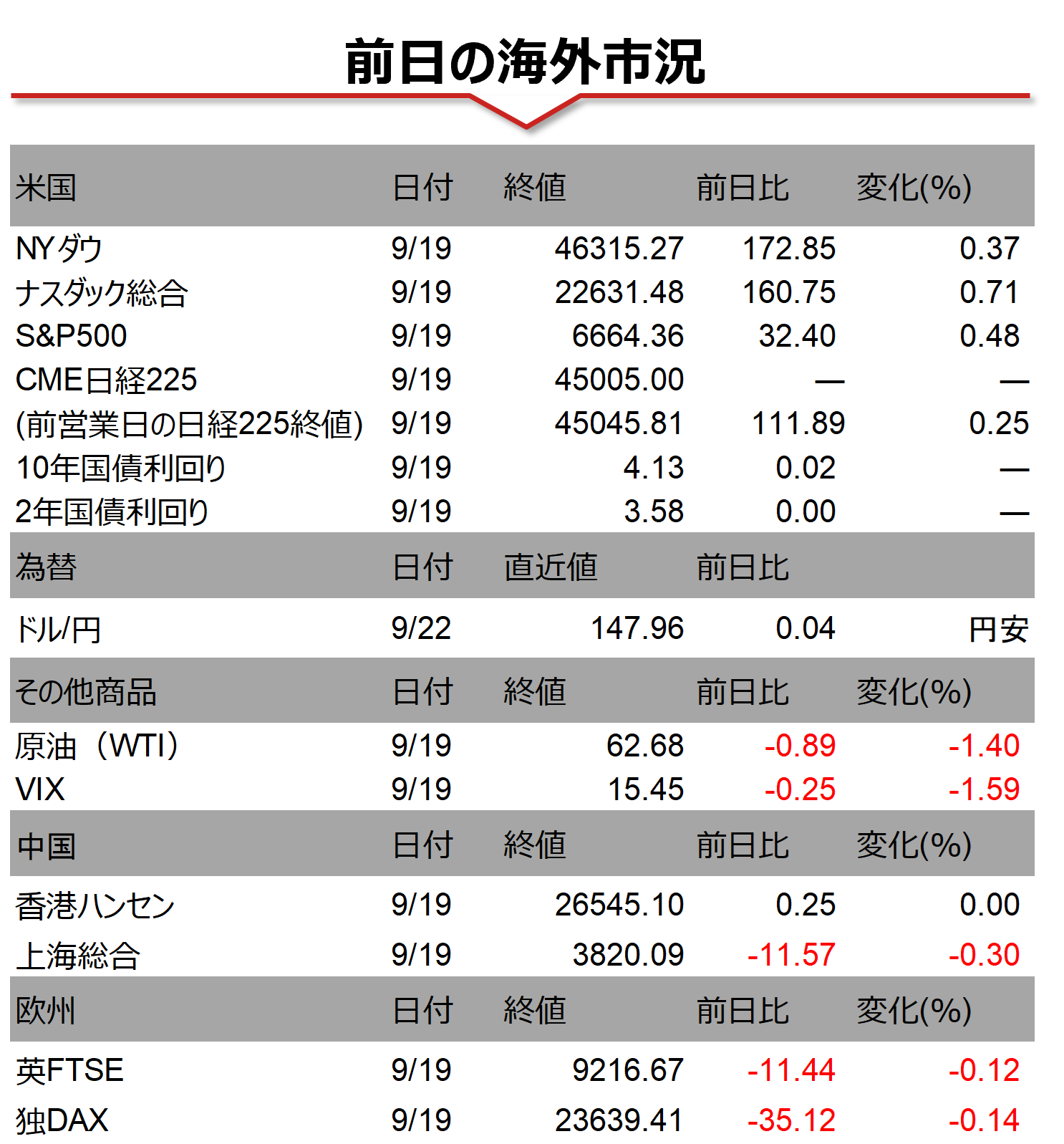

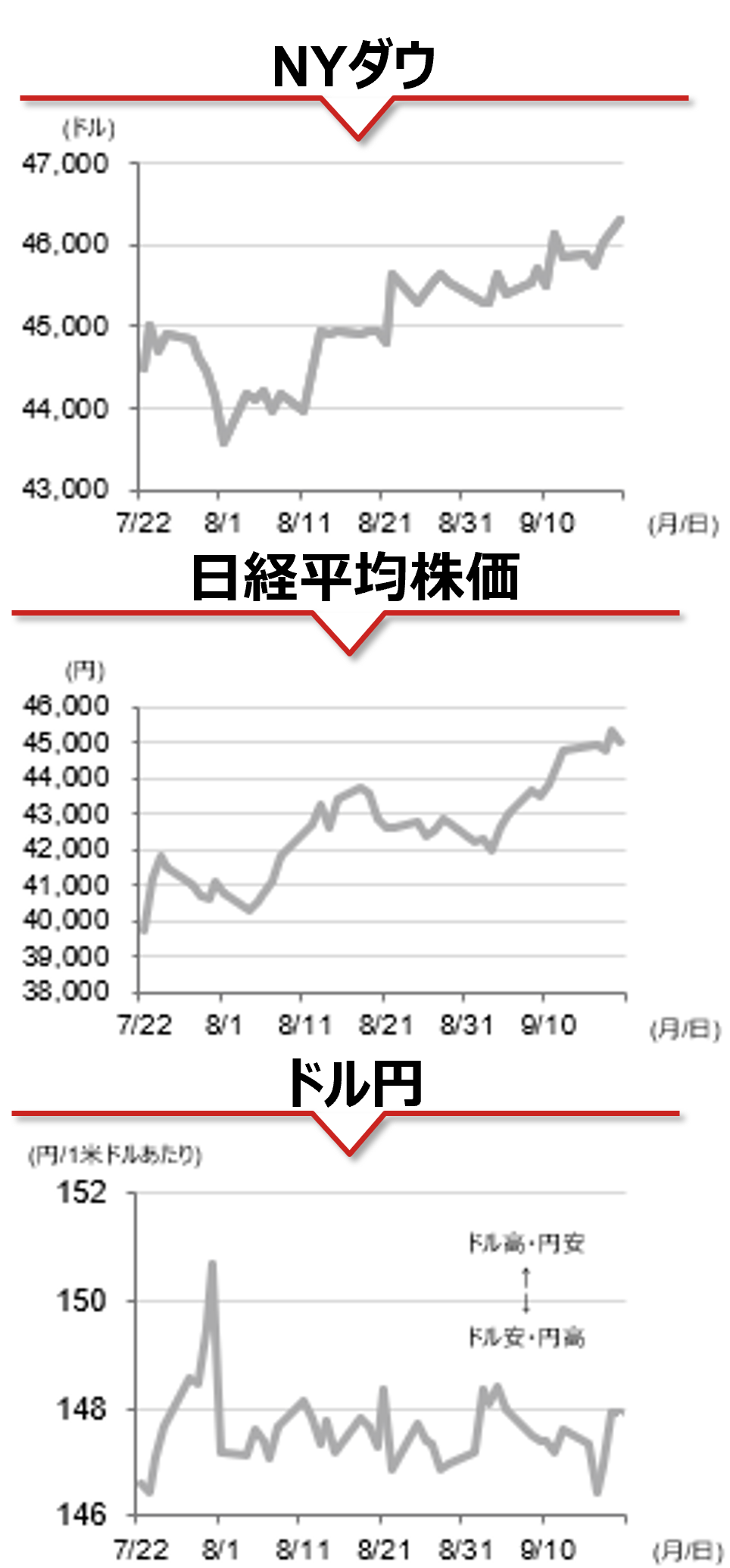

19日の米国株式市場で、主要3指数が揃って続伸し、史上最高値を更新しました。大型テクノロジー銘柄が株高をけん引しました。米中首脳による電話会談を受けて、米国がロシア産原油に間接的な課税を発動するとの観測が後退したことから、エネルギーセクターの下落が目立ちました。米国債市場では長期金利を中心に金利が上昇しました。先物金利を見ると、今年に入って米国の政策金利の着地点に対する市場見通しは低下基調であったものの、足元では2.75-3.00%程度で下げ止まっています。このことが長期金利の下げ止まりに寄与しているようです。米ドル円相場は、日銀のETF等の売却開始決定を受けて一時147円台前半まで円高が進行しましたが、現在(日本時間22日8時時点)は148円前後で推移しています。

相場の注目点

今週は多くのFRB高官の講演が予定されています。9月FOMCの経済見通しでは、2026年の実質GDP成長率、インフレ率見通しを上方修正した一方で、失業率見通しを下方修正するなど、景気への評価はむしろ改善していました。パウエルFRB議長は今回の利下げを「リスク管理の利下げ」と表現しました。政策金利見通し(中央値)は25年中に追加0.5%ポイント(pt)の利下げを示唆する結果でしたが、19名中9名は0.25%pt以下の追加利下げを予想するなど、依然として利下げに慎重なメンバーも少なくありません。一方、トランプ大統領はパウエル議長の後任人事に絡んで、FRB理事の人事に積極的に関与し、利下げ圧力を強めています。来年以降の金融政策の行方を予想する上では、政策決定に関する投票権を有しているFRB理事とNY連銀総裁に加えて、26年に投票権が付与される4名の地区連銀総裁(クリーブランド、ミネアポリス、ダラス、フィラデルフィア連銀総裁)の発言が注目されます

(野村證券 投資情報部 尾畑 秀一)

注)データは日本時間2025年9月22日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、中心限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。