検索する

検索する

注目された12月14~15日開催のFOMC(米連邦公開市場委員会)は、概ね無事に通過したと言えるでしょう。テーパリング(資産買い入れの段階的縮小)は、減額ペースを現行の月150億ドルから1月中旬に月300億ドルへと引き上げ、2022年3月に終了見込みであることが決定されました。ほぼ市場予想通りです。

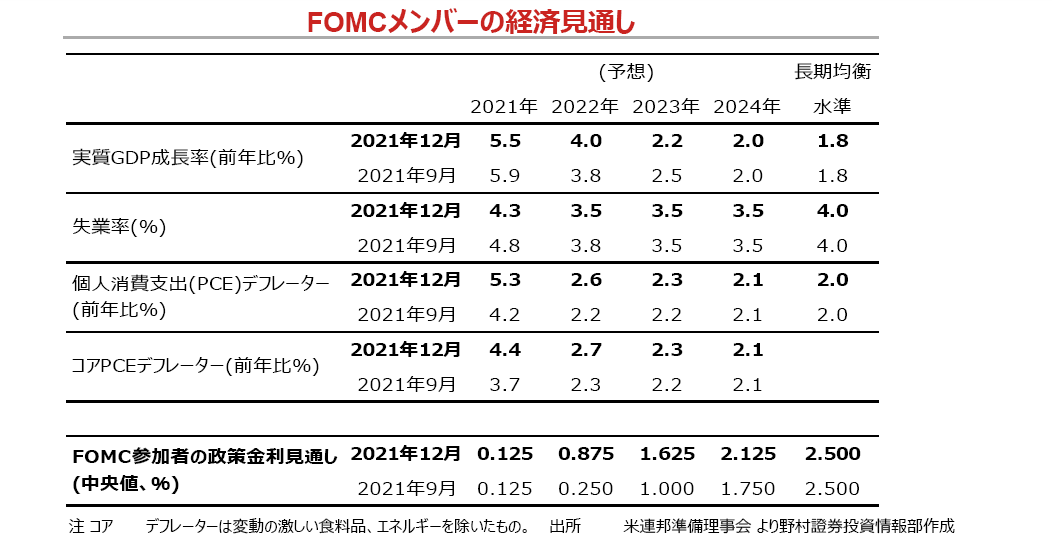

一方、政策金利の引き上げの回数に関しては、公表された経済見通し(SEP)における「ドッツ」(参加メンバーの政策金利見通しの分布)を見ると、中央値は2022年3回、2023年3回、2024年2回と、前回9月FOMCのそれぞれ0.5回、3回、3回と比べ、2022年に前倒しされていることがわかります。FRB(米連邦準備理事会)がインフレに対する警戒感を強めています。

インフレに関する声明文の表現は、「高いインフレが一時的な要因によるもの」との文言が削除され、需給の不均衡が「一部のセクターにおける高インフレに結びついている」との文言が、「高インフレに結びついている」との文言に変更されました。更に、利上げに関するフォワードガイダンス(先行きの指針)では、物価の判断基準を示す従来の表現である「インフレが2%に達し、かつある程度の期間2%を緩やかに上回ると見込まれる」が削除され、「インフレがある程度の期間2%を超えた」と記述されています。既に物価が利上げ条件を概ね満たしたと考えられます。

一方、FOMC後の記者会見でのパウエルFRB議長のインフレに関する発言は以下の通りです。

・雇用主は求人数を満たすことに苦労し、賃金はここ数年で最も速いペースで上昇している。特にボトルネックや供給制約は、当面の需要増に対応するための生産の迅速さを制限している

・高インフレの主因はパンデミックによる混乱に起因するものだが、今やインフレは財やサービスに幅広く及んでいる

・賃金も勢いよく上昇しているが、現状では賃金は物価上昇の大きな要因にはなっていない。生産性を上回る実質賃金の上昇が続くとインフレ加速の圧力となるため、そのリスクは注視している

引き続き部品や流通の制約には注意が必要ですが、ロス港の停泊コンテナ船の数がピークアウトするなど、緩和の兆しも見られます。パウエル議長の発言から読み取れるキーワードは「賃金、生産性」です。コロナ禍でサービス業の雇用市場から退出した労働者が戻ってくるか、早期退職者が更に増えるか、生産性が改善するか、従来にも増して注目する必要があります。経済統計としては、失業率、賃金、労働参加率、労働生産性をバランス良く丁寧に見る必要があります。

約30年来のインフレ減速、低インフレの環境から転換点を迎えるか、大事な局面に差し掛かっています。原油価格の下落もありますが、足元で期待インフレ率は落ち着き始めています。二大マンデート(使命)である「最大雇用」と「物価安定」を掲げるFRBのコミュニケーション戦略の真価が問われます。