検索する

検索する

市場コンセンサスでは減益が予想されているが?

10-12月期決算発表シーズン始まる

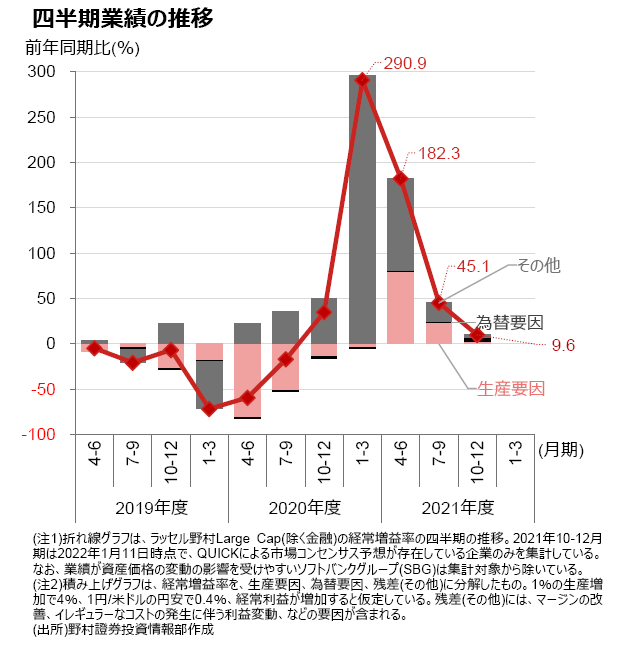

いよいよ、1月下旬より2021年度第3四半期(10-12月期)の決算発表が本格化します。QUICKコンセンサス予想に基づけば、ラッセル野村Large Cap(除く金融)では、6.4%増収(前年同期比)、同4.0%経常減益が見込まれています。このうち、業績が資産価格の変動の影響を受けやすいソフトバンクグループ(SBG)を集計対象から除くと、同6.4%増収、9.6%経常増益が予想されています。

コロナ禍からのV字回復の局面では最も低い経常増益率となる背景には、昨年の夏場以降深刻化しているサプライチェーン問題により、生産(増)要因による増益寄与がほとんど見込めない(下図)ことが指摘できるでしょう。

四半期決算を受けた通期予想行方は?

新型コロナの蔓延がなかなか収束しない中、アナリストの業績予想は保守的な傾向が強く、2020年4-6月期決算以降、事前の市場コンセンサスに対し、実績が上振れる傾向が続いています。今回も、同様の結果が見込まれますが、為替や、生産といった外部要因の収益に対するインパクトはここ数四半期で最少であったという事実は動かしがたく、多少の事前コンセンサスに対する(実績の)上振れ程度では、2021年4-6月以降の、経常増益率の縮小傾向が覆されることはないでしょう。

ただ次回(2022年1-3月期)以降、2022年度は年央にかけて経常増益率が再び大きく拡大する局面が期待できます。

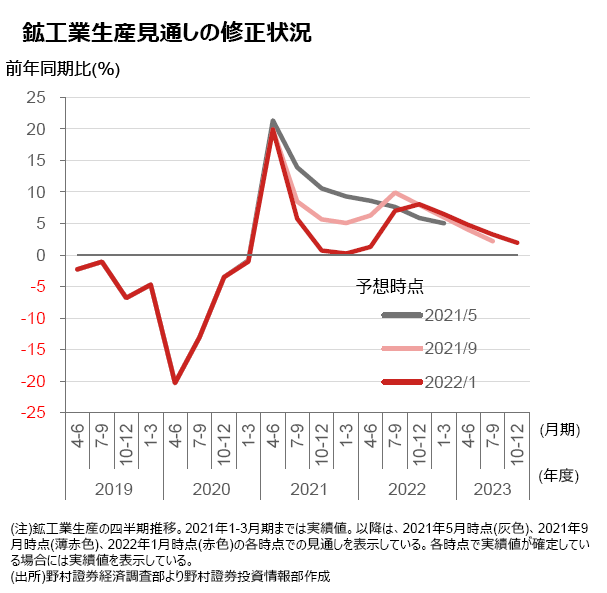

下図にあるとおり、昨年の本決算シーズン(5月ごろ)には、サプライチェーン問題はさほど深刻視されていませんが、夏場ごろには、幅広い業種にその影響が広がり、また影響が長期化することが避けられない見通しへと変化しました。一方、半導体や自動車、ロボットなどへの根強い需要は変わっていません。挽回生産による生産の再加速と、同時に経常増益率の再加速の可能性は非常に高いとみられます。

短期的に自動車が主犯格になるが

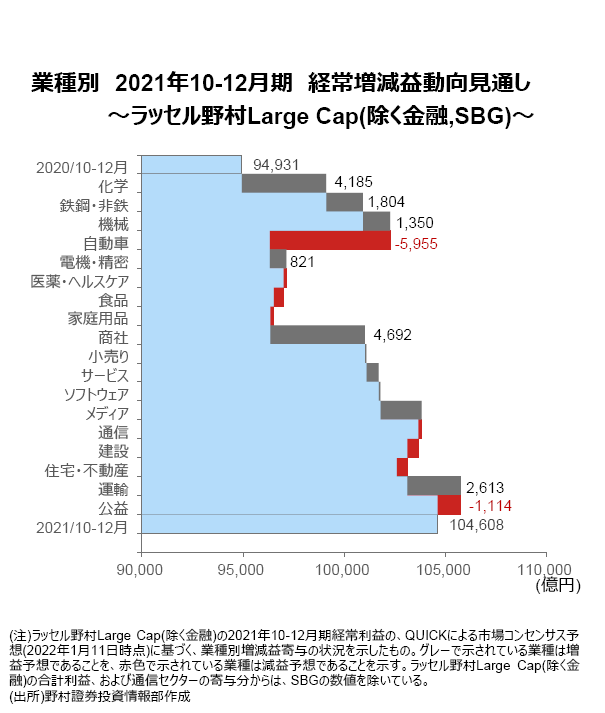

次に、今回の10-12月期決算の、業種別の業績の方向性について確認しておきましょう(下図)。やはり、大きく全体の業績に対して下押し圧力となることが見込まれているのは、今回最もサプライチェーン問題のダメージが大きかった自動車です。ただ、その他の素材や機械、電機・精密などは増益寄与が見込まれています。中でも半導体は、①そもそも需要が強いために品薄な状態となった、②生産体制の乱れは昨年の夏場ごろにはほぼ解消していた、ことなどから10-12月期決算への影響は軽微にとどまりそうです。

また、なかなか業績離陸の機会がつかめない内需・サービス系の業種では、食品、家庭用品、建設など比較的多くの業種で減益が見込まれています。コロナ禍からの経済正常化が道半ばなことに加え、足元で進んだ円安による投入価格の上昇も業績に悪影響を及ぼしているとみられます。

今回の決算発表の見どころ‥株主還元

以上、今回の決算発表では増益率に代表される業績のモメンタムは一服、ということになる公算が大きそうです。ただ今年年央以降、自動車を中心に挽回生産による生産および、経常増益率の再加速の可能性は高く、株価への大幅な悪影響の心配はなさそうです。

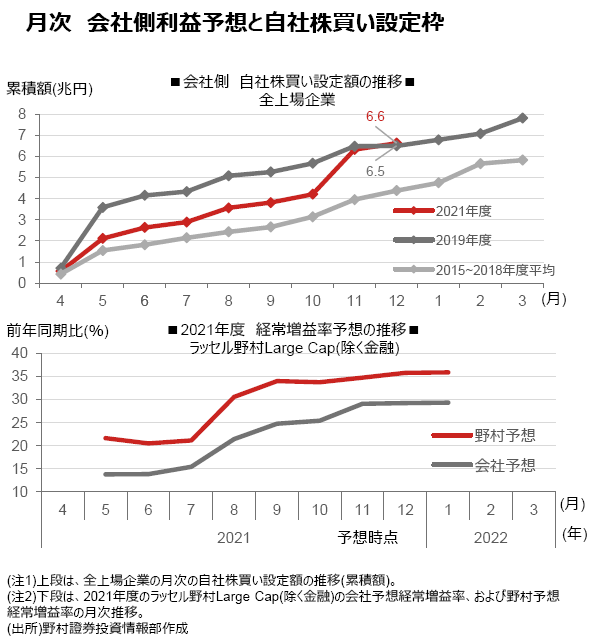

増益率は一旦落ち着きますが、今回の決算発表では企業からの株主還元に関する情報発信が期待されます。下図にあるとおり、昨年末の段階で、全上場企業ベースでの自社株買い設定枠は、同時期(毎年12月末)としては過去最高となりました。

11~12月と言えば、企業がサプライチェーン問題で苦しんでいた時期に重なるのですが、自社株買いが過去最高の設定枠となったのは、コロナ禍からの回復で業績水準が正常な状態に戻り、株主還元への意識が再度復活している、ことが背景にあるとみられます。

(投資情報部 伊藤 高志)