検索する

検索する

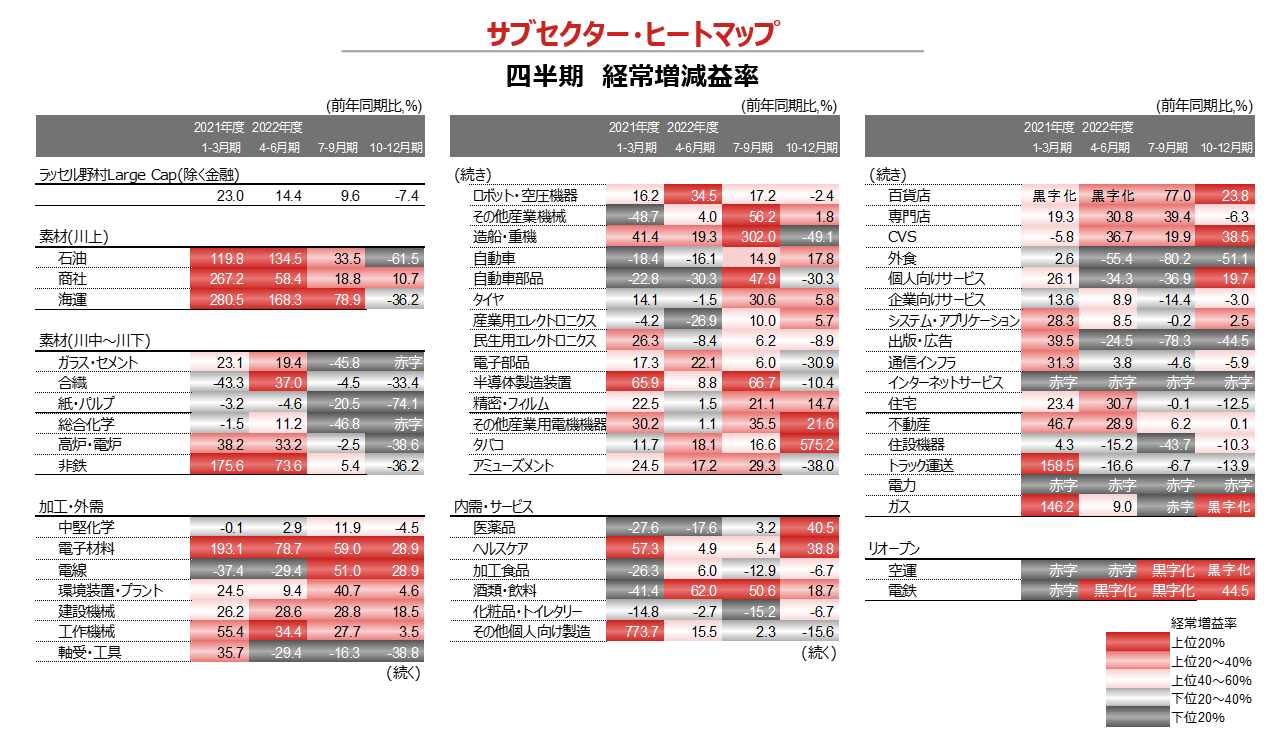

2022年10-12月期決算が出揃いました。ラッセル野村Large Cap(除く金融、ソフトバンクグループ)の増収率は+18.5%(前年同期比)、経常増益率は同-7.4%でした。経常増益率が水面下に沈むのは、2020年7-9月期以来のことです。一足先に減益局面に突入している米国に引きずり込まれる形で、「日本企業もついに‥‥」といった見方もあるようですが、仔細にサブセクター毎の足元の業績を見てみると、そのような単純な構図ではないことがわかります。

【素材】‥2022年7-9月期まで川上に資源高の恩恵の余韻が残っていましたが、10-12月期には消滅したようです。広義の素材関連サブセクターで増益を確保したのは、収益の多様化している商社のみでした。

【加工・外需】‥2022年4-6月期までは、ほとんどのサブセクターがサプライチェーン問題に苦しんでいました。2022年10-12月期決算は、完全ではないものの自動車、資本財などで徐々に供給制約が解消に向かっていることが確認できる内容でした。ただ、自動車部品などのように完成車メーカーの稼働率が上がっても、部品在庫の水準が積み上がっていた場合には回復は少し遅れそうです。一方、コロナ禍による需要の先食いからの反動や、中国のゼロコロナ政策の影響から、半導体・電子部品などでは苦戦するサブセクターが多くみられました。

【内需・サービス】‥2022年7-9月期までは、コロナ禍からの需要回復の遅れ、価格転嫁の遅れから輸出型製造業と比較して景況感の格差は歴然でした。今回の決算では、人流やインバウンド需要の回復、価格転嫁の進展などが、食品、小売(百貨店、CVS)、個人向けサービス、運輸(空運、電鉄)など、少なからぬサブセクターで確認されました。一方、外食、企業向けサービス、出版・広告、住宅、運輸(トラック)などでは、コスト増の転嫁に苦しむサブセクターがかなり残っている印象です。個人向けビジネスが回復、法人向けビジネスは失速、という傾向がみられました。

2021年のV字型回復、2022年のエネルギー価格急騰から一定の時間が経過したことにより、一部の業種で業績の推進力が失われ、代わりに、サプライチェーンや人流の回復、また近い将来には中国の経済活動正常化なども期待できます。V字型回復時のような、『2倍3倍当たり前』といった大幅増益は望むべくもありませんが、業績のドライバーの入れ替わりがこれまで以上に頻繁に起こる展開が予想されます。

(注)ラッセル野村Large Cap(除く金融)を構成するサブセクターの四半期毎の経常増減益率(前年同期比)。増減益率の分位に応じ色分けしている。全てのサブセクターを表示しているわけではない。黒字化したサブセクターは上位20%に、赤字のサブセクターは下位20%としている。集計値は2023年2月20日時点。同時点で決算発表を行った企業を集計対象としている。

ヒートマップとは:数値データを可視化するグラフの一種で、色の濃さを変えたり塗り分けたりすることでデータの強弱を視覚的に見分けやすくする効果がある。

(出所)野村證券投資情報部作成