検索する

検索する

※2023年9月21日(木)引け後の情報に基づき作成しています。

今週の日経平均株価は、米国の株安や金利上昇などを嫌気し、軟調に推移しました。FOMC(米連邦公開市場委員会)において、政策金利見通しの上方修正を受け、金融引き締め長期化への懸念が強まり、グロース株の重石となりました。

調整継続の場合は、8月安値などが下値メド

チャート面として、まずは日経平均株価の日足チャートを振り返りましょう(図1)。日経平均株価は9月15日にかけて上昇傾向となり、一時33,600円台を付ける場面もありました。ただその後は大幅安となり、21日には75日移動平均線(21日:32,643円)や25日線(同:32,511円)の水準まで下落しました。この先、さらなる調整となった場合は、8月18日安値(31,275円)や、今年1月安値から6月高値にかけての上昇幅に対する1/3押し(31,068円)の水準が下値メドとして挙げられます。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注1)直近値は2023年9月21日時点。 (注2)トレンドラインには主観が入っておりますのでご留意ください。 (注3)日柄は両端を含む。

(出所)日本経済新聞社より野村證券投資情報部作成

一方で、底入れ後に反発となった場合、改めて9月15日高値(33,634円)や6月19日高値(33,772円)など、6月以降の高値が集中する水準を突破できるか注目されます。

保ち合い突破を試すも打ち返され、仕切り直しへ

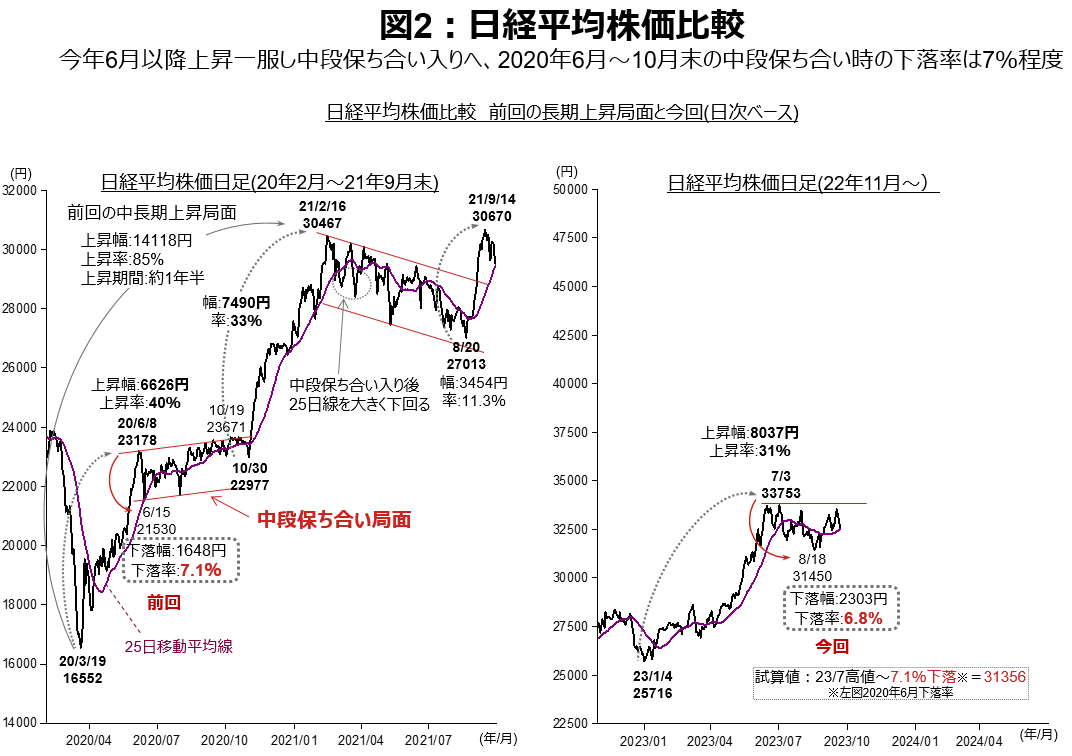

次に中長期的な相場の流れについて確認してみましょう(図2)。6月以降の日経平均株価は大きな上昇局面内の一旦の調整である「中段保ち合い」をこなしていると考えられます。9月15日にかけての上昇で、中段保ち合い上限(33,500~33,700円)にトライしましたが打ち返され、仕切り直しとなりました。今年6月に上値を抑えられてから9月まで既に約3ヶ月が経過し日柄調整が進展しており、この先調整一巡となれば中段保ち合い上限突破に向けた動きとなるか注目されます。

(注1)直近値は2023年9月21日時点。 (注2)トレンドラインには主観が入っておりますのでご留意ください。

(出所)日本経済新聞社データより野村證券投資情報部作成

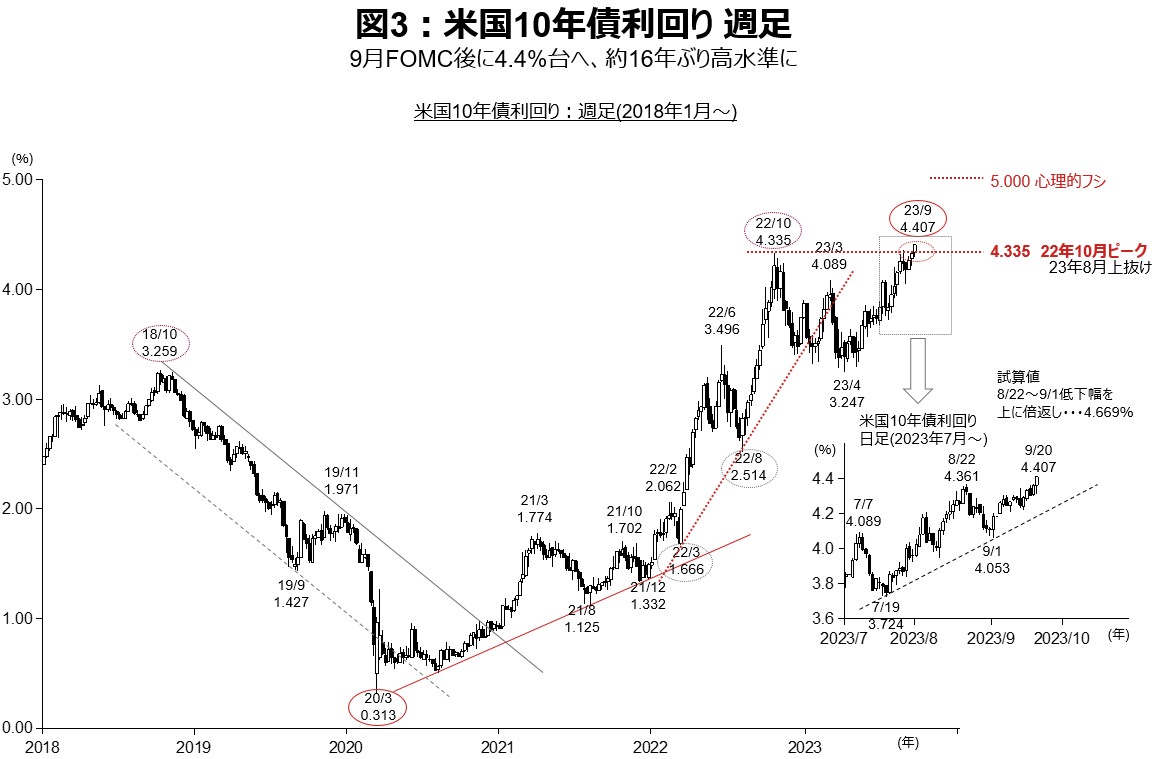

米国10年債利回りはFOMC後に4.4%台に

9月19-20日にFOMC(米連邦公開市場委員会)において、大方の事前予想通り政策金利を5.25-5.50%に据え置くことを決定しました。ただ、政策金利見通し(ドットチャート)において、2024年中の利下げ幅が6月時点の1.0%幅から0.5%幅へ縮小されたことが、市場ではややタカ派(インフレ抑制を優先)的と受けとられ、米国債利回りが上昇しました。

今回はチャート面から米国10年債利回りの動きをみてみましょう。米国10年債利回りは今年8月に昨年10月ピーク(4.335%)をわずかに上回った後、上昇傾向は一旦落ち着きました(図3)。しかし、その後、再び上昇し、9月のFOMCの結果を受けて4.4%台に達し、約16年ぶりの高水準となりました。この先のピークメドとして、8月22日ピーク(4.361%)から9月1日ボトム(4.053%)にかけての低下幅を上に倍返しした水準である4.669%や、心理的フシの5%の水準が挙げられます。

(注1)直近値は2023年9月20日。 (注2)トレンドラインには主観が含まれておりますのでご留意ください。

(出所)ブルームバーグより野村證券投資情報部作成

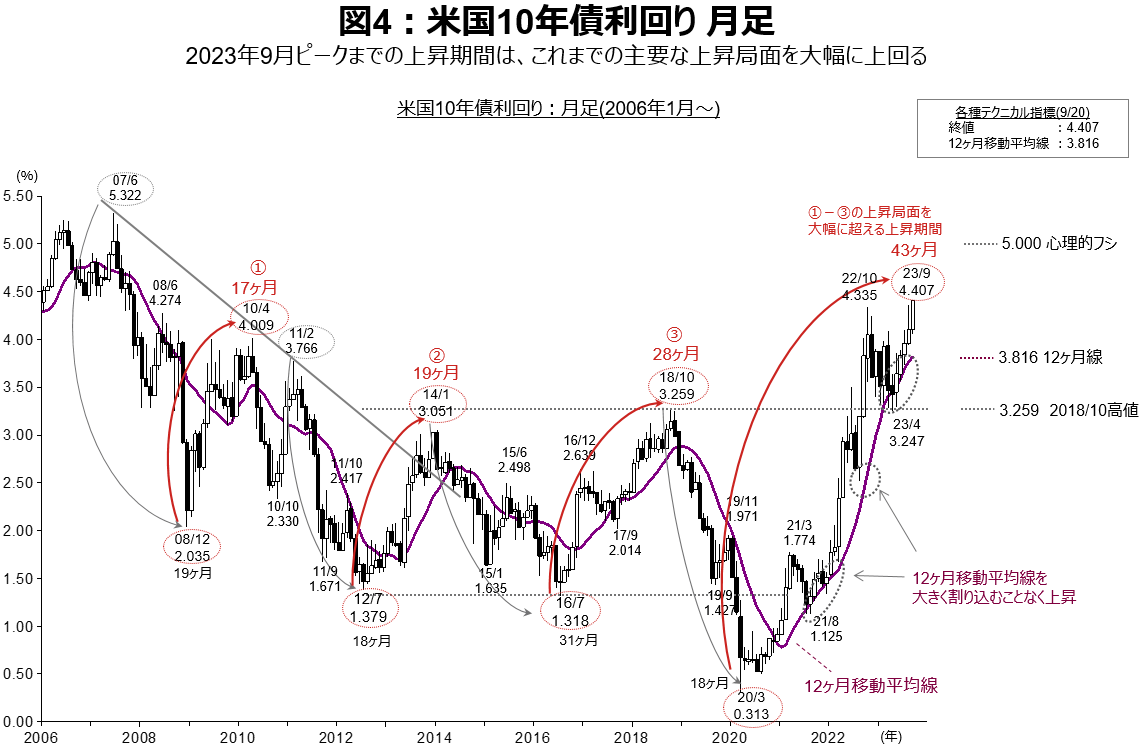

一方で、2020年3月ボトム(0.313%)から今年9月20日ピーク(4.407%)にかけての利回り上昇幅は4%ポイントを超え、上昇期間は43ヶ月に及んでいます(図4)。同上昇局面は、2006年以降の主要な利回り上昇局面(図4:①~③)の上昇幅及び上昇期間を大幅に上回っています。その点を考慮すれば、目先の上昇が一服となれば、先行きのさらなる利回り上昇は限定的だと見られます。

(注1)直近値は2023年9月20日。(注2)トレンドラインには主観が含まれておりますのでご留意ください。(注3)日柄は両端を含む。

(出所)ブルームバーグより野村證券投資情報部作成

(投資情報部 岩本 竜太郎)

※画像はイメージです。