検索する

検索する

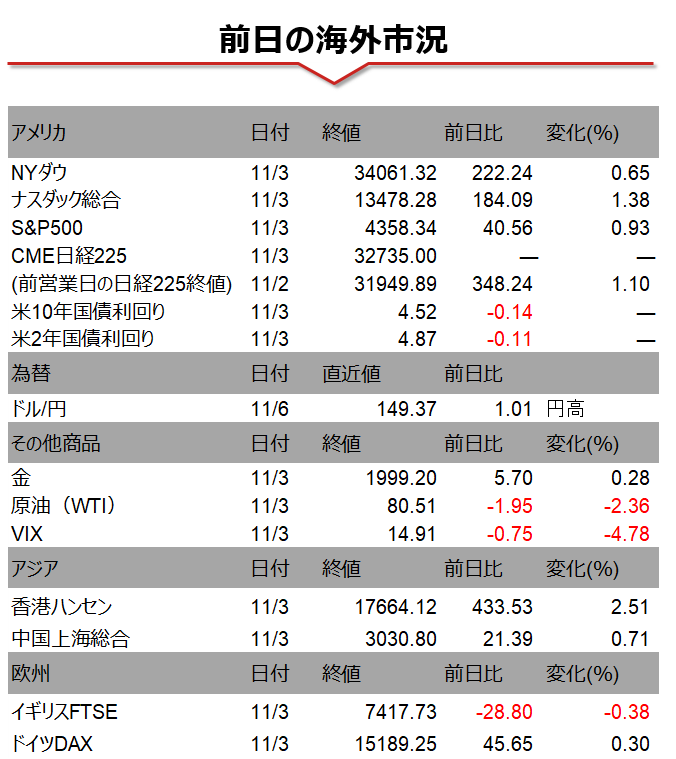

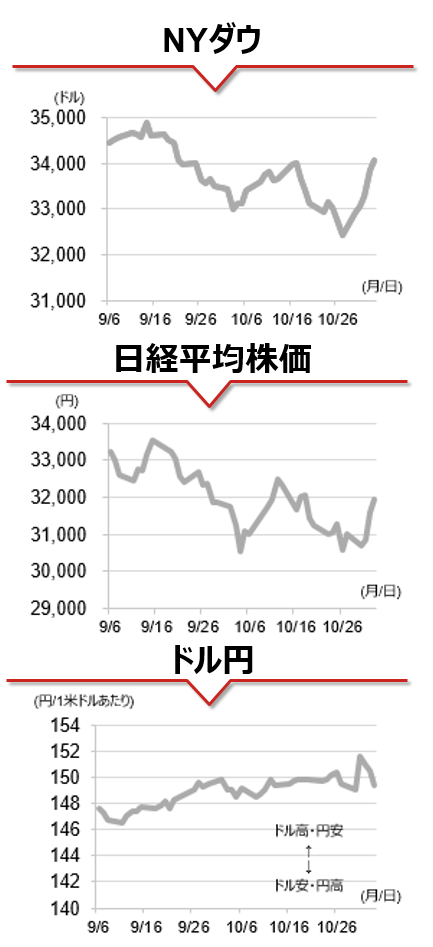

海外市場の振り返り

2日、3日に米国株式市場は連騰しました。雇用インフレの鈍化が示唆されたことなどで、米10年債利回りが低下したことが好感され、2日間でNYダウは2.36%、ナスダック総合は3.19%、S&P500は2.84%、それぞれ上昇しました。2日に発表された7-9月期の単位労働コストは予想に反し前年同期比マイナスとなり、週間新規失業保険申請件数は予想を上回りました。3日に発表された10月雇用統計では、非農業部門雇用者数の増加が市場予想を下回るとともに過去2ヶ月分も下方修正され、平均受給上昇率も市場予想を下回りました。市場は雇用の鈍化と労働コストの低下をインフレ緩和の兆しと受け止め、米10年国債利回りは2日続けて低下しました。

相場の注目点

景気がソフトランディングできるかが注目されます。3日発表された米10月雇用統計では失業率が3.9%と、4月の3.4%から0.5%ポイント、3ヶ月平均では0.33%ポイント上昇しました。歴史的には、失業率が過去12ヶ月の最低値から3ヶ月平均で0.5%ポイント上昇すると景気後退の始まりと一致する「サームの法則」 として知られています。

一方、先週FRB(米連邦準備理事会)は、2022年3月の利上げ開始後初めて2会合連続で利上げの見送りを決定しました。パウエルFRB議長は会合後の記者会見で追加利上げの可能性を否定せず、今後の政策判断は経済データ次第との姿勢を重ねて強調しました。インフレの低下が継続し、FRBによる金融引き締め姿勢が変化することで景気後退を回避できるかが焦点です。今週は9日のパウエル議長講演のほか、複数のFRB高官の講演が予定されており、注目されます。

(投資情報部 竹綱 宏行)

(注)データは日本時間2023年11月6日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。

※画像はイメージです。

FINTOS!編集部オリジナル記事

【野村の動画】インフレが続くと、将来の1000万円の価値はどうなる?