検索する

検索する

海外市場の振り返り

11月28日の米国株式市場では主要3指数が揃って続伸しましたが、3指数ともに前日終値を挟んで狭いレンジ内での動きとなりました。米10年国債利回りが4.3%台へ低下した事を考えると、動意の薄い商状だったと言えます。S&P500は11月に8%以上上昇し、月間として記録開始以降で最大級の上昇となりました。この背景には先物での米国株ショート(売り)ポジションの買戻しの影響が大きかったと見られますが、この動きが一巡しつつあるとの見方が高まっています。

相場の注目点

米国株急騰の背景には、米長期金利の低下に加えて、2023年7-9月期決算を受けて、22年10-12月期から3四半期連続で続いてきた前年比での減益を脱し、23年7-9月期に増益に転じたことが好感された面もあると見受けられます(LSEG(旧リフィニティブ)集計)。ただし、増益への寄与の大部分が大手7社によるものであり、業績回復のすそ野が広がるにはもう暫く時間がかかる見通しです。米国株式市場ではインフレ鎮静化による金利低下と景気ソフトランディング(軟着陸)のいいとこ取りという、非常に難しい経路を織り込んでいる側面があることから、当面の間は、インフレ指標と景気指標、両睨みの展開が続くことが予想されます。

本日のイベント

米国では12月FOMCに向けた地区連銀経済報告(ベージュブック)が発表されます。

(投資情報部 尾畑 秀一)

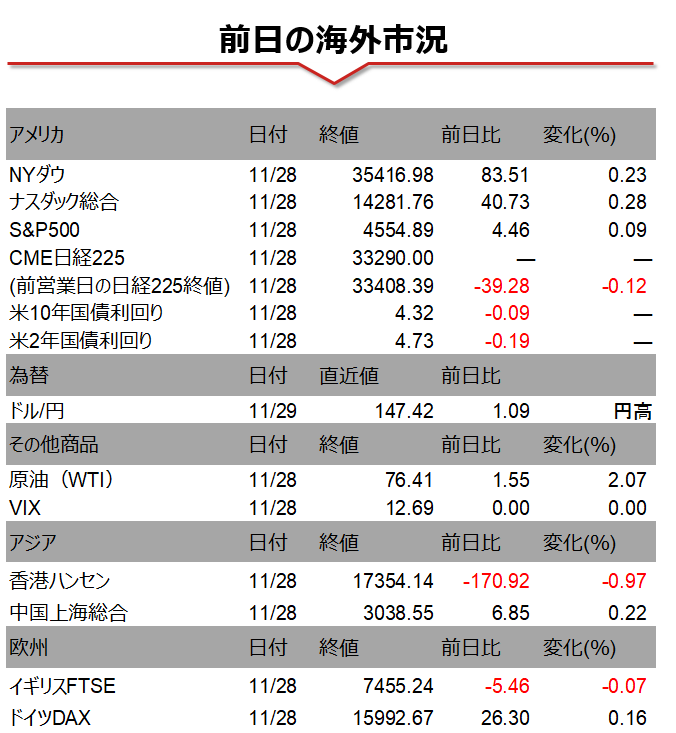

(注)データは日本時間2023年11月29日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。

※画像はイメージです。

FINTOS!編集部オリジナル記事

【週間ランキング】最も閲覧数が多かった個別銘柄は?トップ10を紹介(11/28)