検索する

検索する

(注)画像はイメージです。

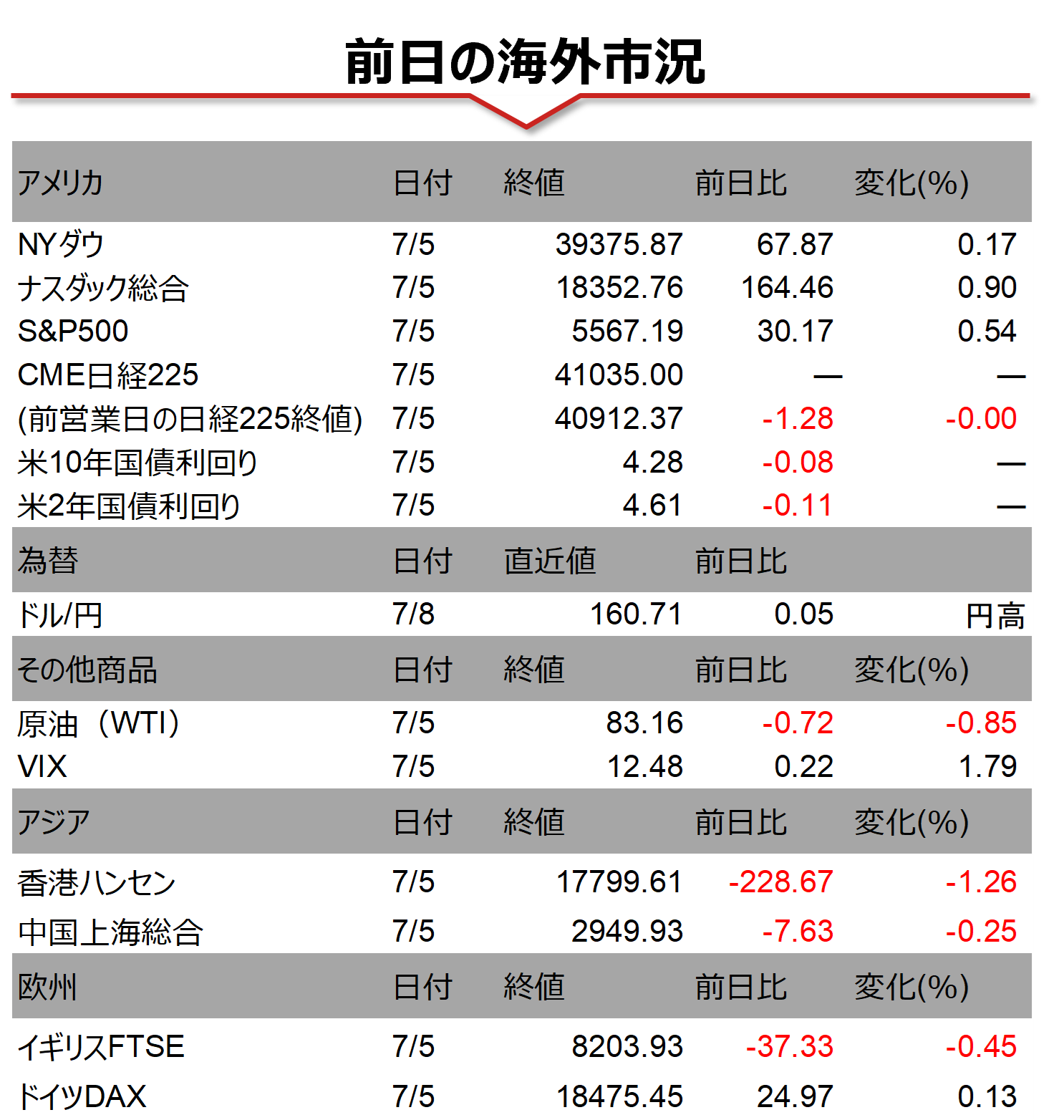

海外市場の振り返り

独立記念日の休場明けとなった5日の米国株式市場では、主要3指数がともに上昇し、S&P500とナスダック総合は最高値を更新しました。米6月雇用統計が、労働市場の過熱の緩和を示す内容と受け止められました。非農業部門雇用者数は前月比20.6万人増と、市場予想の同19.1万人増を上回りました。政府部門の雇用が堅調な一方、民間部門の雇用者数が市場予想を下回りました。また、4月分は前月時点の同16.5万人増から同10.8万人増へ、5月分は同27.2万人増から同21.8万人増へと下方修正されました。平均時給は前年同月比+3.9%と市場予想と一致し、5月の同+4.1%から低下しました。失業率は4.1%と、5月の4.0%から上昇しました。雇用統計を受け、市場の利下げ期待値はやや高まり、年内2回の利下げをほぼ織り込みました。

フランスでは7日、議会下院選挙の決選投票が行われ、左派連合「新人民戦線」が最大勢力になる見込みです。左派連合の定年年齢の引き下げなどの公約が財政赤字を拡大させるとの懸念から、週明けのユーロは対ドルでやや下落しました。

相場の注目点

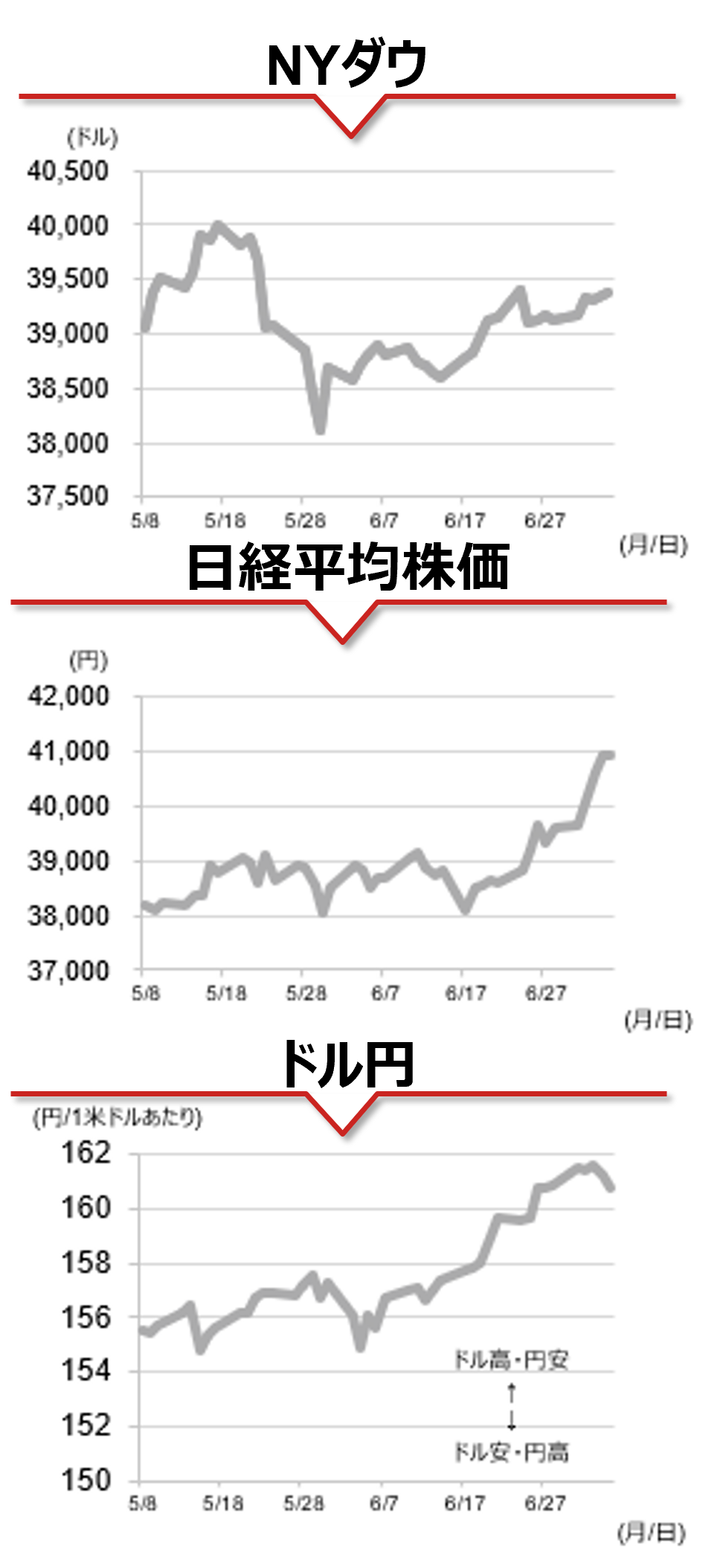

米国では、パウエルFRB議長の半期議会証言(7月9日上院、10日下院)が注目されます。先週ポルトガルのシントラで開催されたECB(欧州中央銀行)主催のフォーラムで、パウエル議長は1年後のインフレ率について、個人消費支出(PCE)物価指数で前年比+2.0%~+2.5%との見通しを示し、市場は金融政策についてハト派的な発言と受け止めました。議会証言でもパウエル議長は同様の説明を行うとともに、労働市場の下振れリスクにも言及すると野村では予想しています。

米国の利下げの観点から、11日の6月米CPI(消費者物価指数)も注目されます。

(投資情報部 竹綱 宏行)

(注)データは日本時間2024年7月8日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。