検索する

検索する

(注)画像はイメージです。

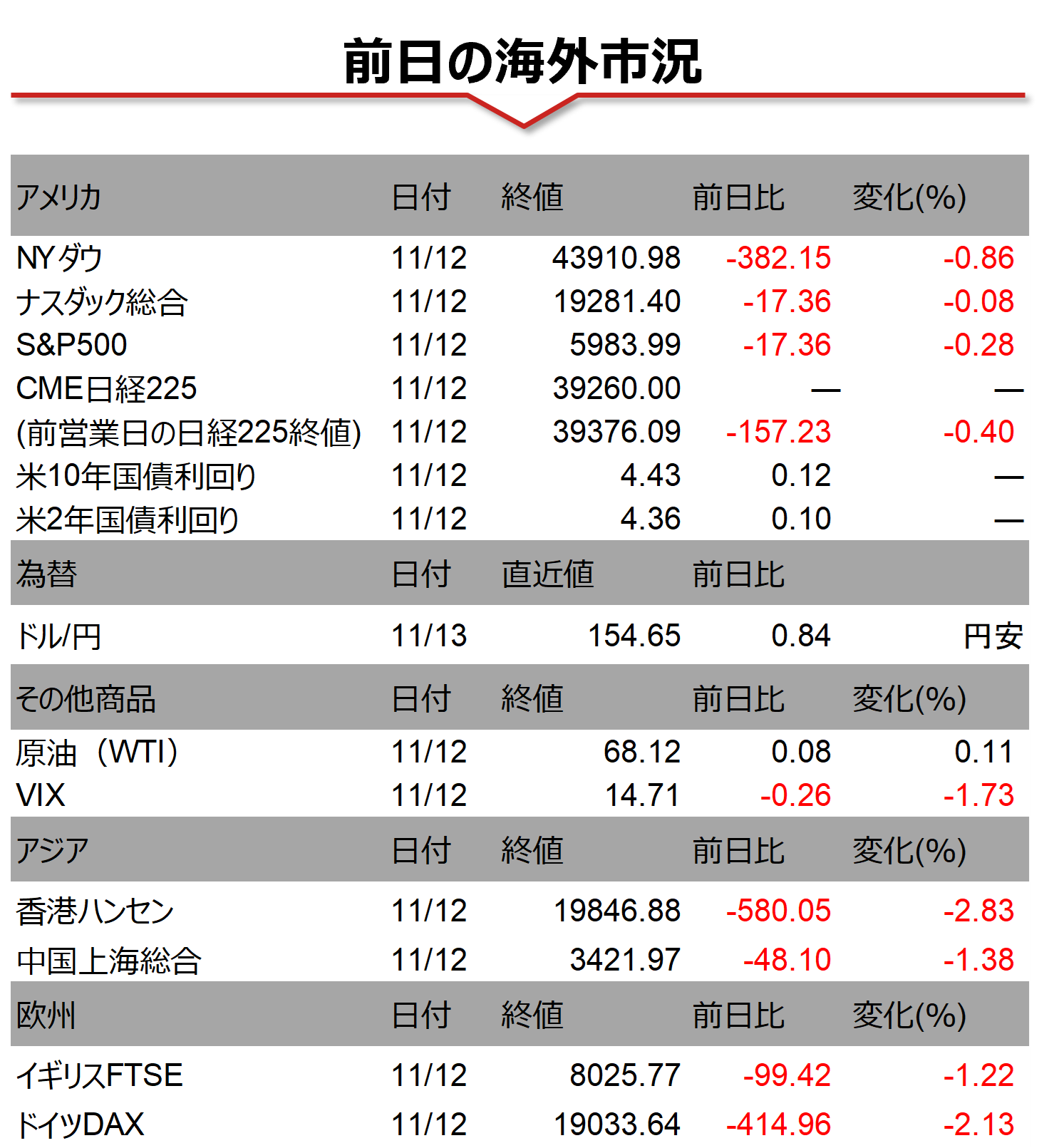

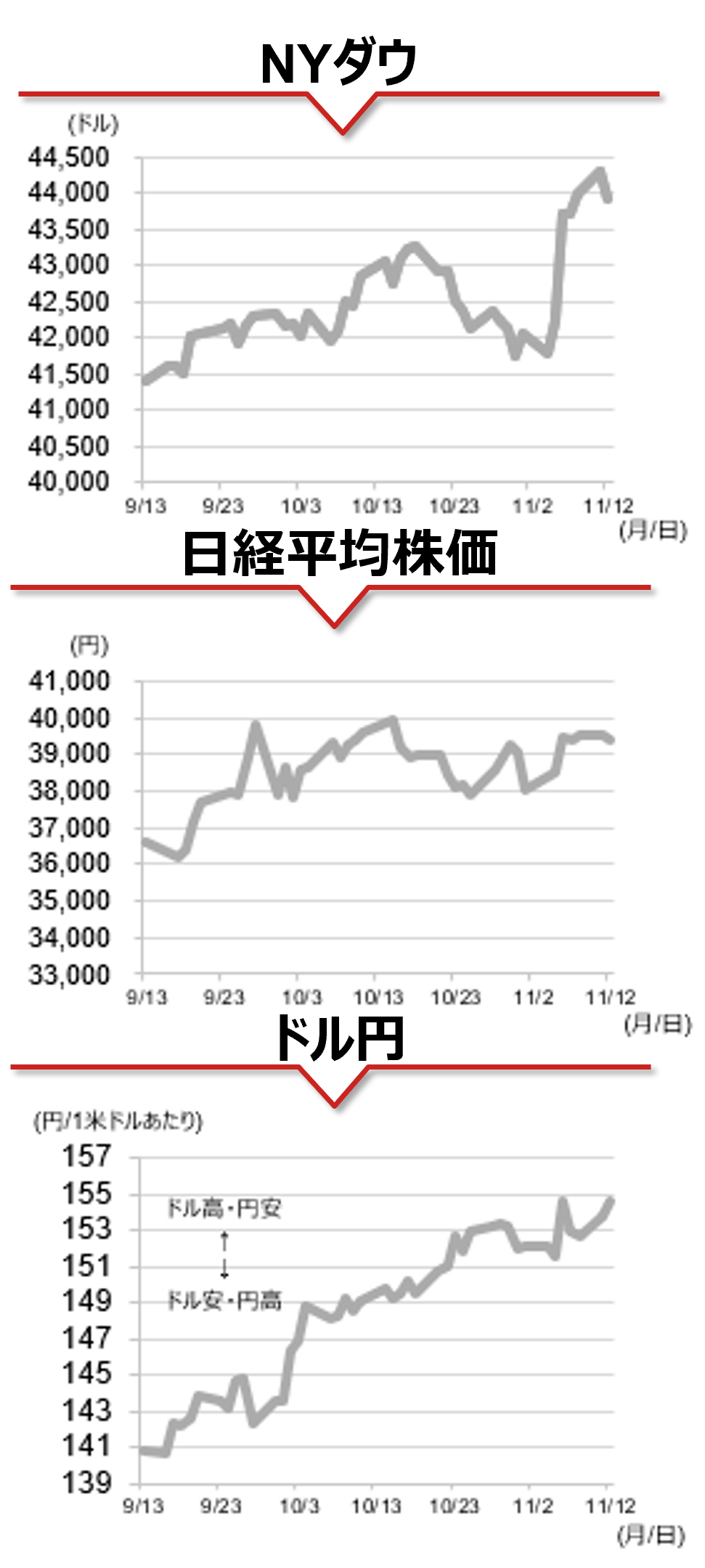

海外市場の振り返り

12日の米国株式市場でNYダウは3営業日ぶりに反落しました。トランプ次期政権の掲げる規制緩和や減税の延長・拡大などの政策が米景気を支えるとの期待が続き、寄り付き後は上昇する場面もみられました。しかし、翌日に米国の10月消費者物価指数(CPI)の発表を控え様子見姿勢が強まったこと、また連日で史上最高値を更新したことで短期的な過熱感も意識され、その後はもみ合い商状となりました。トランプ勝利後に金利上昇が続いたことも重石となり、前日に6000ポイントの大台を突破したS&P500も反落、ナスダック総合は6営業日ぶりの反落となりました。個別銘柄では、次期政権の規制緩和への期待から大統領選挙後の上昇が目立ったテスラ(TSLA)が約6%下げました。

相場の注目点

トランプ勝利とともに、連邦議会選挙でも共和党が上下両院で多数派議席を占める「トリプルレッド」になる可能性が高いとみられるなか、トランプ次期政権の政策が実現しやすくなるとの期待が引き続き株価を支えるとみられます。一方、トランプ氏はすでに2025年1月の政権発足に向けた人事に着手しており、今後は関税引き上げや移民規制など、リスクへの関心も次第に高まることが予想されます。また、足元の米景気の底堅さに加え、次期トランプ政権の政策がインフレ再加速や財政赤字の拡大につながる可能性から、米10年国債利回りは4.4%台に上昇しています。ミネアポリス連銀のカシュカリ総裁は2024年12月FOMCでの政策金利据え置きの可能性に言及しましたが、FRBへの利下げ期待がどの程度まで巻き戻されるのか、今週は米国の10月CPIや10月小売売上高の発表が予定されるほか、パウエルFRB議長の講演(14日)が市場の関心を集めるとみられます。

(野村證券 投資情報部 引網 喬子)

(注)データは日本時間2024年11月13日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。