検索する

検索する

※画像はイメージです。

日本の2024年7-9月期の実質GDP成長率(2次速報値)は前期比年率+1.2%と、2四半期連続のプラス成長を記録しました。成長に最も寄与した個人消費(民間最終消費支出)は前期比+0.7%と、23年1-3月期以来の高い伸びとなりました。主体別にみると、非居住者による支出(いわゆるインバウンド消費:個人消費ではなくサービス輸出に含まれる)が減り、居住者による支出(個人消費に含まれる)が増えた点が特徴的でした。

野村證券では、日本経済は今後も年率+0.5%程度と見られる潜在成長率を上回るペースで回復すると予想しています。また、日銀は賃金と物価の好循環が継続するとの見立てを基に利上げを継続する意向です。今後の景気動向や金融政策判断の鍵を握っているのは賃金上昇ペースとその持続性だと考えられます。

日本では毎年2月頃から行われる春闘において労使間で賃金交渉が行われます。今回は、この春闘でチェックすべき3つのポイントをご紹介します。

第1はベア(ベースアップ)率です。連合は25年春闘も「5%以上の賃上げ」を目指すと掲げていますが、このうち特に重要なのは定期昇給分を除いたベア、いわゆる基本給のベースアップ部分です。定期昇給分は毎年大きな変化がないため、前年と比較した給与の増加分は主にベアの部分になります。

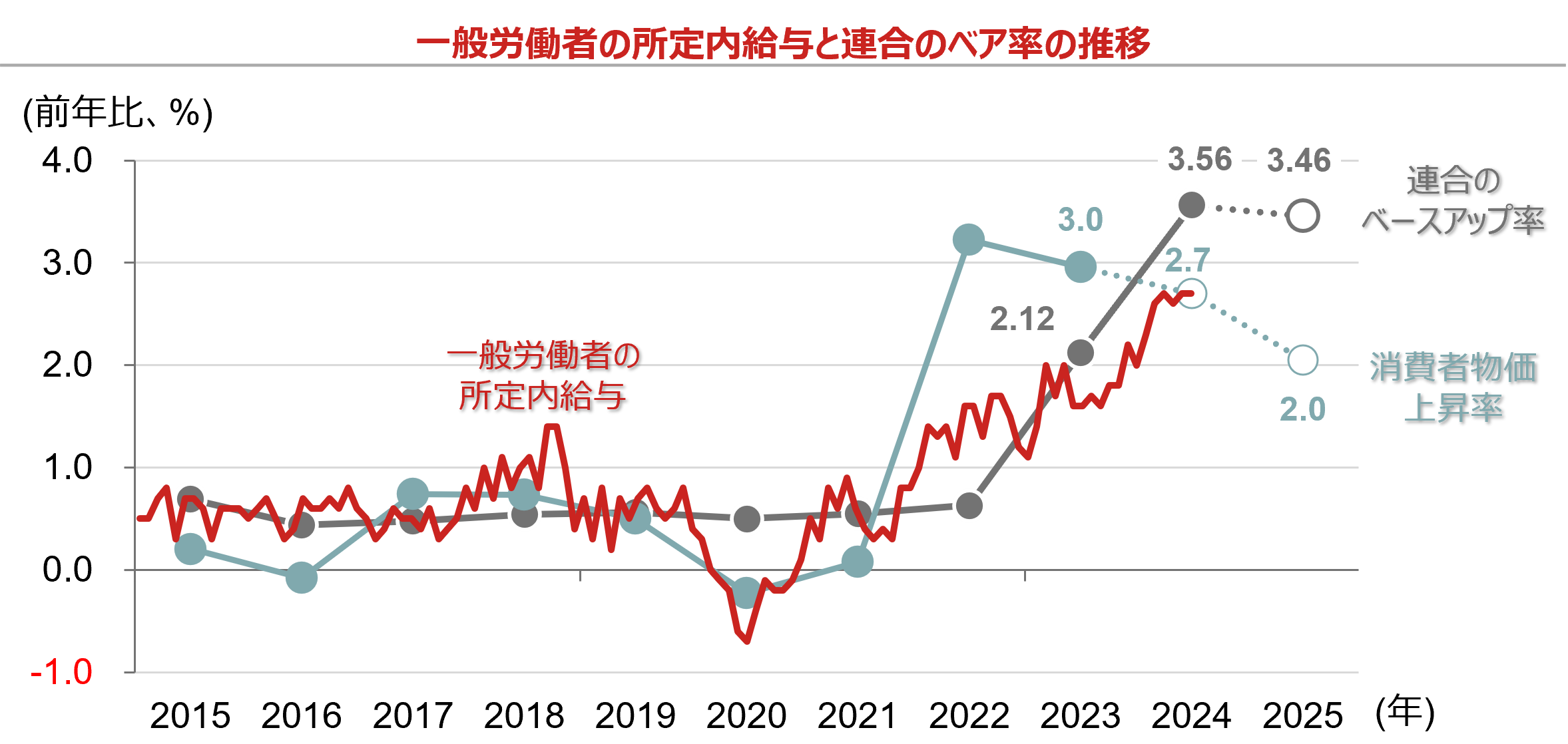

第2はベアがインフレを上回ったか否かです。23年春闘では平均で前年比+2.12%のベアが達成されましたが、23年度の消費者物価=インフレ率(同+3.0%)を下回ったことから、実質賃金は目減りしました。この結果、個人消費は減少してしまいました。

第3は、春闘での賃上げ率が日本全国のベンチマークになっているかです。春闘での結果はあくまで連合に加盟しており、かつ賃上げを獲得した組合の平均に過ぎません。日本全体で見たベアに相当する給与は、毎月勤労統計の一般労働者(正社員に相当)の所定内給与(基本給に相当する部分)です。24年10月の所定内給与(速報)は前年比+2.8%、同月の消費者物価が同+2.3%ですから、実質賃金は同+0.5%上昇しました。

野村證券では、25年春闘でのベアは同+3.46%、同じく25年度のインフレ率は同+2.0%と予想しています。野村證券の見通し通りであれば、基本給の増加率が物価上昇率を上回ることで消費が堅調に推移するなか、企業には賃上げの一部を価格転嫁する余裕が生じると想定されます。日銀は賃金と物価の好循環を確認しながら、景気にとって中立的と見られる水準に向けて政策金利の引き上げに取り組むと予想されます。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注)データは一般労働者の所定内給与が月次で、連合のベースアップ率、消費者物価上昇率が年次。

直近値は、一般労働者の所定内給与が2024年9月、連合のベースアップ率は2024年、消費者物価上昇率は2023年度。

2025年の連合のベースアップ率、2024年度、25年度の消費者物価上昇率は野村見通し(2024年12月9日時点)。

(出所)厚生労働省資料、連合、野村證券経済調査部資料より野村證券投資情報部作成