検索する

検索する

- 米国一強の要因は、1)シェール・オイル生産、2)対外強硬策、3)テック株への資金集中

- 2025年はインフレ下げ止まりが3要因を劣化させ、米国一強が揺らぐ可能性が高い

- AIブームのインフレ抑制効果で米一人勝ちが長期化する一方、テック株バブル化のリスク

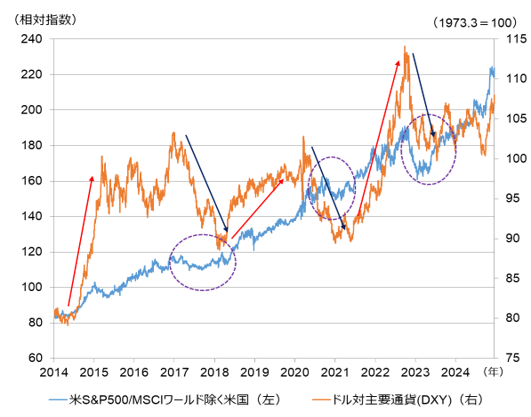

2025年の投資環境を考える上で、「米国一強」と称される状態が続くか、もし修正されるならば、いつ何がきっかけとなるか、が重要です。近年それをもたらした要因は、1)シェール・オイル生産の本格化、2)自国優先の通商政策、3)IT産業での支配的地位確立、でしょう。米国一強を象徴するのは、米国株の他国株対比の優勢とドル高ですが、それぞれ14年(シェール・ショックによる原油急落)、18年(対中制裁関税導入)、21年(米テック株急伸)に、それらが進行したのは決して偶然ではないでしょう。

図表1: 米国株と他国株の相対株価指数とドル

(注)データは日次で、直近値は2024年12月18日。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

対照的に米国一強が揺らぎ、米国株が対世界株で劣勢に回った時期には、ドルが大きく下落しています。これは米国が巨額の財政赤字・経常赤字を抱えながらも、他市場対比の金利高や株価優勢によって外資を惹きつけ、結果ドルが過大評価され易いために起こる現象と言えます。17年は第1次トランプ政権において景気対策が先行実施され、グローバル景気同時回復が起こった時期です。景気敏感な日本など他国株が米国株の上昇ペースを凌駕しました。20年はコロナ禍を受け、米国が先行して大幅利下げしました。逆に22年はインフレ懸念が台頭、米国が先行して大幅利上げ、地銀業態で経営不安が発生しました。このうち最後だけが株安局面です。つまり米国株高・金利高でも米国一強が揺らぎ、ドル安となる局面があり、25年、特に後半はそうなり易いでしょう。

25年に米国一強が揺らぐと見る理由は、米インフレの下げ止まりです。景気が再加速に向かう中、米国では労働需給の緩和が止まり、賃金インフレが再燃すると見られます。そうなればFRBは利下げを止めるだけでなく、利上げも視野に入れた政策スタンスにシフトせざるを得ないでしょう。金利高により米国株が劣勢に回るでしょう。

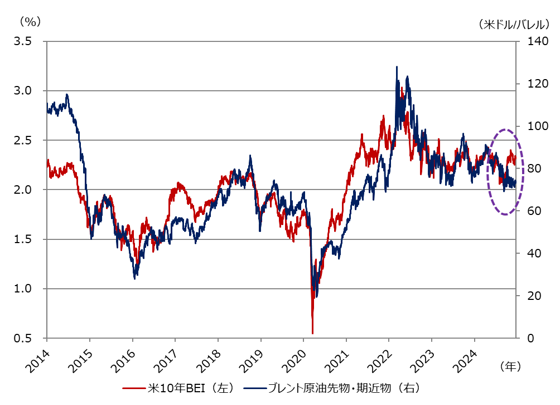

もちろんトランプ米次期大統領は様々な手段を使い、自らの公約でもある米国一強の継続を試みるでしょう。ですがそれは可能でしょうか?上述の3要因に沿って考えてみましょう。まず原油価格です。トランプ氏は原油増産を公約に掲げ、国内シェール企業もそれに応じる姿勢です。しかしそれを読んで原油価格は70ドル/バレル付近にすでに下げており、生産コスト平均の65ドル/バレル程度に接近しています。補助金を与えて人為的に生産コストを下げることなどをしなければ、原油安によるインフレ抑制余地は小さいでしょう。加えて米国のインフレ期待は原油価格に対し上放れつつあり、トランプ氏の政策全体のインフレ的要素を重視している様に見えます。

図表2: 米国10年BEIと原油価格

(注)米国10年BEIとは、ブレークイーブンインフレ率(Breakeven Inflation Rate)の略称。米国の10年国債の名目利回りと、同期間のインフレ連動国債の利回りの差を示す指標。データは日次で、直近値は2024年12月18日。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

次に通商政策です。関税引き上げはトランプ氏の公約の1つです。ところが選挙後のSNSでは、対中国で10%の引き上げと、選挙前からするとかなりトーンダウンしました。関税引き上げは米国にとってインフレ押し上げ要因です。第1次トランプ政権(16年)時のようにデフレ的な経済環境であればそれも正当化されたのでしょうが、今局面では、すでに燻っているインフレ懸念の火に油を注ぐ結果になりかねません。

最後に米テック株の優勢です。確かにAIブームが25年に、にわかに萎んだり、それにおける米国企業の支配的な位置付けが揺らいだりするとは思えません。一方、その分米テック株のバリュエーションはかなり割高感が強まっており、22-23年の同株価急落の例を見ても予想外の金利高には脆弱です。米国の関税引き上げ懸念が一巡した後、グローバル景気同時回復の様相が強まれば第1次トランプ政権下の17年の様に、景気敏感な他国株が優勢に立つと見られます。

ただし率直に言えば最後の点が最も不透明であり、予想に反して25年も米国一強が続き得るリスクになり得ます。つまり金利がさほど上がらないか、もしくは金利高に米テック株が想定以上の耐性を見せる場合です。その観点で足元浮上している「AI活用による企業生産性上昇・インフレ抑制」の議論は注視が必要です。なぜならこのテーマは90年代後半のインターネット・ブームでも台頭し、米テック株のバブル化を演出したためです。

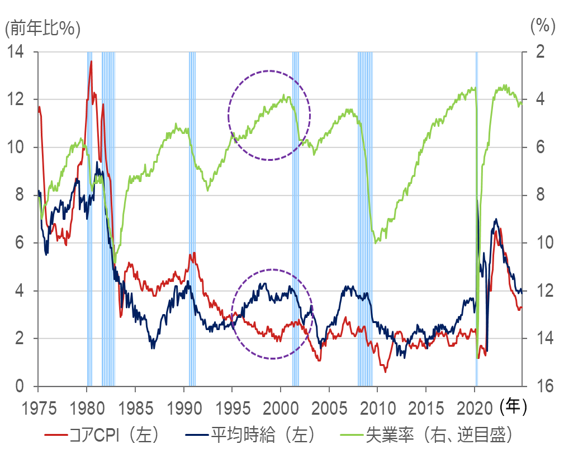

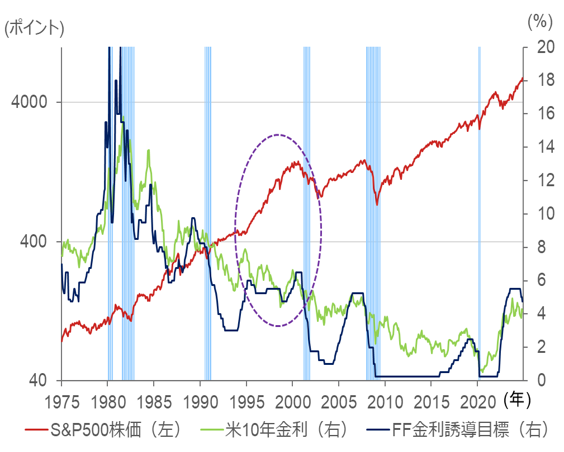

確かに当時、労働需給ひっ迫、賃金高止まりの割にインフレは抑制され(図表3上)、その乖離はIT活用による生産性上昇によると理解されました。しかし後から振り返れば、アジアからの安価な輸入品拡大と、IT製品・サービスの需要急拡大に伴う「直接的」な物価押し下げ効果が相当程度影響していたとも見られます。「直接的」とは、IT製品・サービスは技術進歩が速く、統計算出上それを調整するとあたかも価格が下落した様になり、更に消費に占めるそのシェアが拡大し物価指数全体の押し下げ効果も高まるためです。当時のFRBは株式市場のバブル化を察知し、利上げでそれを抑制しようとしましたが(図表3下)、IT以外のより脆弱な産業(金融・不動産など)が先に崩れてしまい、結果的には消費が過熱し、名実ともにインフレ圧力が強まるまで、十分な利上げができずITバブルが膨張し続けたことは、今局面を考える上でも示唆に富んでいます。

図表3: 90年代後半のインフレ・政策金利とITバブルの形成

(注)水色シャドーは景気後退期。データは月次で、直近値は2024年11月。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

もちろん当時との違いも念頭に置くべきでしょう。ITバブル膨張・崩壊の経験知が当局者や市場参加者にあることに加え、現在の方が西側サプライチェーンからの中国切り離しや、地政学リスクによるエネルギー供給の不安定化など、構造的なインフレ圧力が強いように思えます。またAI関連産業の広がりがインターネット関連産業に比べて小規模に留まる可能性もあります。これらを踏まえると、仮にAIバブルが発生しても、より小規模、短期間であるかも知れません。

(野村證券市場戦略リサーチ部 松沢 中)

※野村週報 2025年新春特別号「投資の視点」より

※こちらの記事は「野村週報 2025年新春特別号」発行時点の情報に基づいております。

※画像はイメージです。