検索する

検索する

- トランプ政権の政策を「不確実」だけで片付けてはいけない

- 日本は近年では未知の領域となる「金利ある世界」へ

- 日本企業の「資本コストや株価を意識」した取り組み余地は大きい

コロナ禍を経て、政治経済は平時に戻ると期待されていました。しかし、インフレや地政学リスク、権威主義など、新たな問題が台頭しています。国際協調による平和の配当は剥落し、政治や企業はプラグマティズム(注)に基づく判断を求められるでしょう。

(注)プラグマティズムとは、物事の心理を「理論や信念」ではなく、「行動や成果」により判断する考え方。

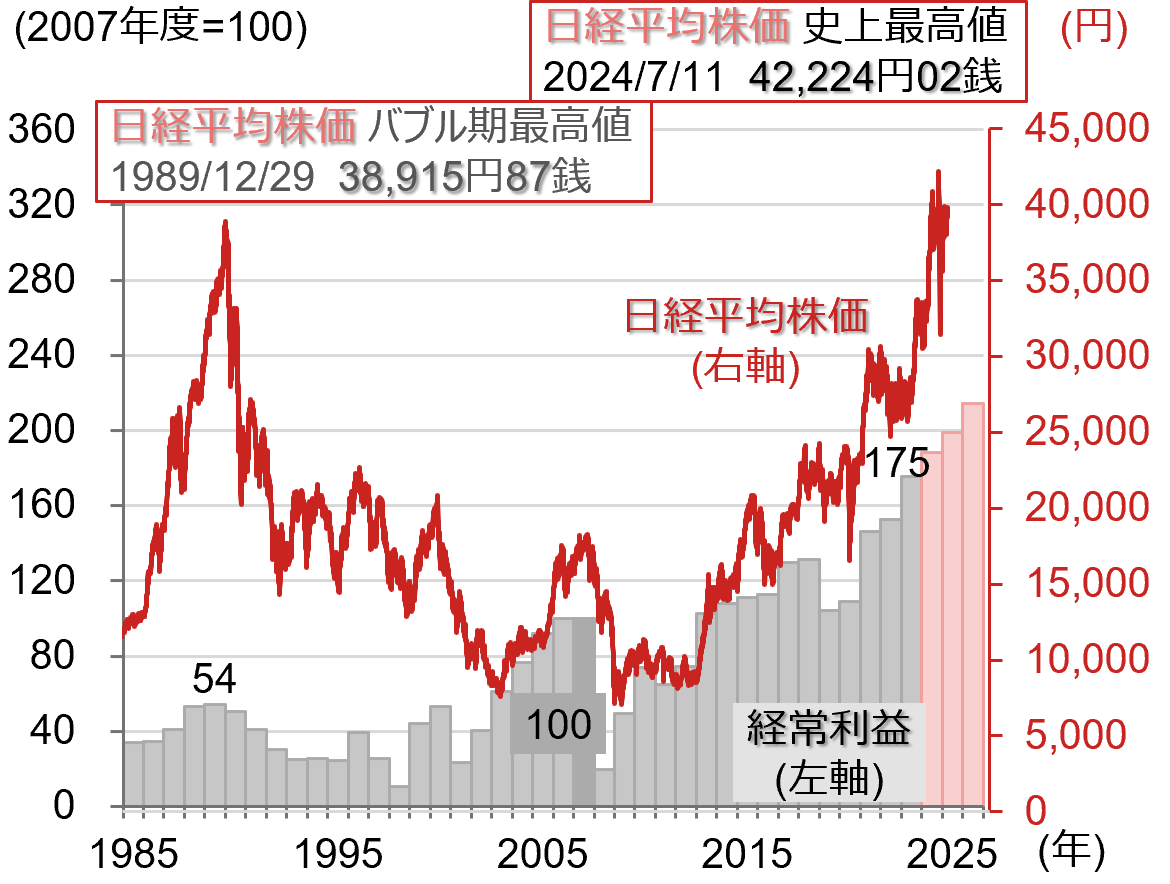

我々が株式市場を見る上で基軸とすべきは、いずれの時も企業業績です。ここ20年は、2008年の米国発の金融危機や、2020年のコロナ禍のような、景気悪化に陥る場合、企業業績は大きく落ち込みますが、その他の期間は、日米ともに概ね企業業績は拡大が続いています。

図表1: 日経平均株価と経常利益の水準

(注)日経平均株価は日次で暦年に対応しており、直近の値は2024年12月12日。経常利益は年度で、ラッセル野村Large Capの経常利益。2007年度の経常利益水準を100としている。2024年度以降は、野村證券市場戦略リサーチ部による予想(2024年12月9日時点)。構成銘柄は各年度ごとで異なる。

(出所)日本経済新聞社、野村證券市場戦略リサーチ部より野村證券投資情報部作成

2025年は第2次トランプ政権が発足します。従前の発言からは、中国を中心に関税率の引き上げなど、様々な政策が懸念とされています。一方、2017年に発足した第1次トランプ政権時は、前半に先行した減税が、企業業績を押し上げました。

米国の対外的な関税率、特に中国に対する引き上げの過去を振り返ると、第1次トランプ政権時は、第4弾まで分割した上、品目によっては適用除外も設定されるなど、配慮された対応となりました。また、米国の財・サービス収支の赤字は、2023年時点で第1位が中国となり、日本はメキシコ、ベトナム、ドイツに次ぐ5位と、赤字解消の交渉相手としては、優先順位が下がります。

第1次トランプ政権下で米国株式市場が大きく下落した局面は、2018年終盤の政府閉鎖と2020年のコロナ禍でした。政府閉鎖を誘発するような政治の混乱には注意が必要ですが、個別の政策が企業業績や株価上昇を制約する場合、トランプ政権は米国第一主義の下で、米国企業への代替的な支援策を講じるとみます。

図表2: 米国S&P500指数とEPS(1株当たり利益)

(注)S&P500指数EPSは年次で、2024年以降はLSEGによる市場予想(2024年12月12日時点)。S&P500指数は日次で、直近の値は2024年12月12日。

(出所)LSEG、ブルームバーグより野村證券投資情報部作成

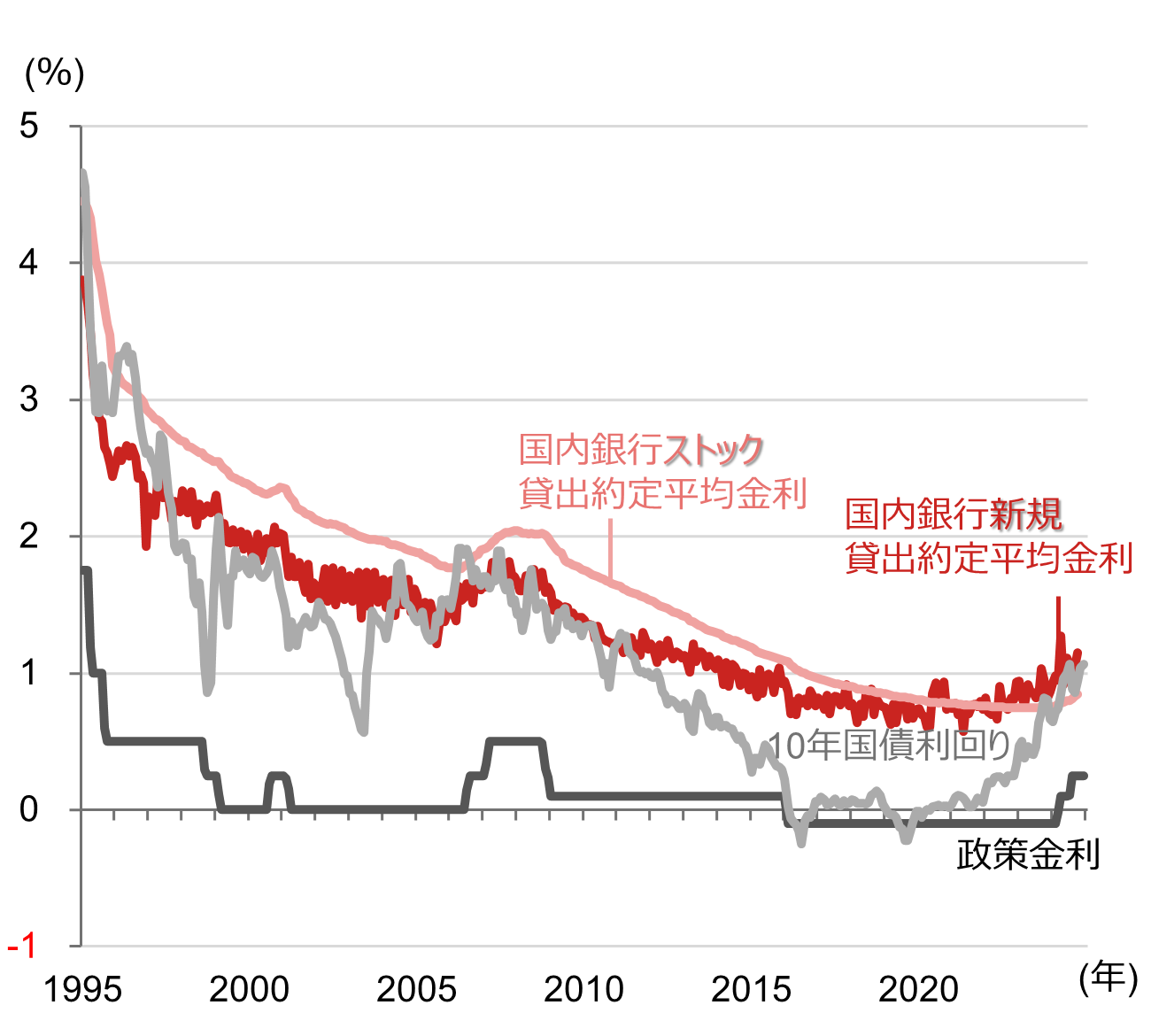

日本については、利上げの大きな転換点にいます。デフレやゼロ/マイナス金利に慣れた状態から、金利ある世界へと踏み出しつつあります。背景には、賃金上昇による経済と物価の安定が視野に入りつつあることが挙げられます。

企業が連続最高益を更新する中で、賃金や成長投資、資本政策などに、自信をもって安定的に資金を振り向けることができるようになりつつあります。金利上昇はこのような賃金、物価、経済の改善を反映しているとみられます。

国内銀行の貸出金利も上昇しています。ただし、その動きは緩やかです。市場金利の上昇が急激に進む場合、貸出しとのトレードオフの関係から、貸出しの抑制につながり得るため、ある時点で、長期金利は上昇しにくくなるとみられます。

図表3: 日本銀行政策金利・10年国債利回りと銀行貸出金利

(注)データは月次で、直近値は国内銀行の貸出約定平均金利が2024年10月で、約定期間が1年以上のもの。政策金利と10年国債利回りは月間平均値で、直近の2024年12月は12日までの値。政策金利は、無担保コール翌日物の金利を対象としており、2013年4月4日以降は操作目標がマネタリーベースに変更されているが、横ばいとしている。2016年1月29日以降は政策金利残高に適用される金利。2023年3月19日以降は再び無担保コール翌日物の金利。

(出所)日本銀行、ブルームバーグより野村證券投資情報部作成

金利上昇は日本経済にとって、近年では未知の領域となります。良い金利上昇、悪い金利上昇、その時々によって、様々な評価がなされるでしょうが、大きな関心を持ってみていく必要があるでしょう。

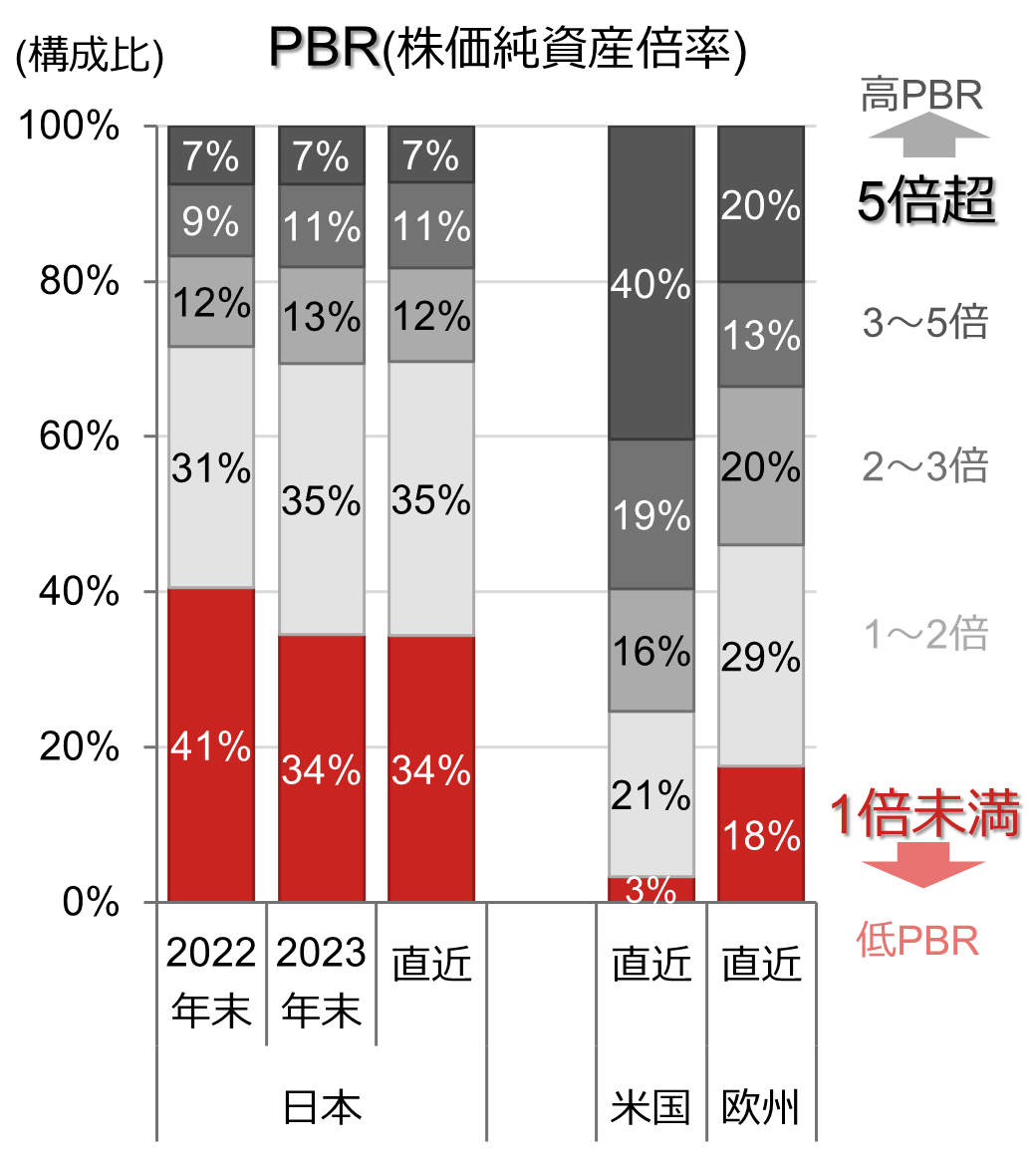

最後に、企業価値向上についての取り組みを検証します。2023年に東京証券取引所が、上場企業に対して「資本コストや株価を意識した経営の実現に向けた対応」を公表しました。資本収益性や成長性などを経営陣が自ら主体的に分析した上で、企業価値向上に取り組むことが求められています。

しかし、いまだに不十分な情報開示や、投資家との目線のギャップは数多くみられ、収益性の向上余地も大きい状況です。

上場企業の自社株買い設定額は、2024年度は11月時点で13.7兆円と、2023年度の9.9兆円を大きく上回っています。しかし、日本企業の総還元性向(税引き後利益に対する自社株買いと配当が占める比率)は、2023年度の50%に対して、2024年度は60%に留まるとみられます。

日本の主要企業におけるPBR(株価純資産倍率)は、欧米と比べて1倍未満が多く、市場からの評価は見劣りする状況が続いています。政治・経済の様々なリスクを乗り越え、成長に向けて新たなビジネスを開拓し、市場から評価される企業経営が、求め続けられています。

図表4: 日本・米国・欧州上場企業のPBR

(注)直近は2024年12月13日時点。日本はTOPIX500、米国はS&P500指数、欧州はストックス欧州600指数に2024年11月末時点で組入れられている銘柄。PBRが0倍未満の銘柄や財務データが取得できないものは除いている。

(出所)LSEGより野村證券投資情報部作成

(野村證券投資情報部 小髙 貴久)

※野村週報 2025年新春特別号「Nomura 21Global SPECIAL EDITION」より

※こちらの記事は「野村週報 2025年新春特別号」発行時点の情報に基づいております。

※画像はイメージです。