検索する

検索する

(注)画像はイメージです。

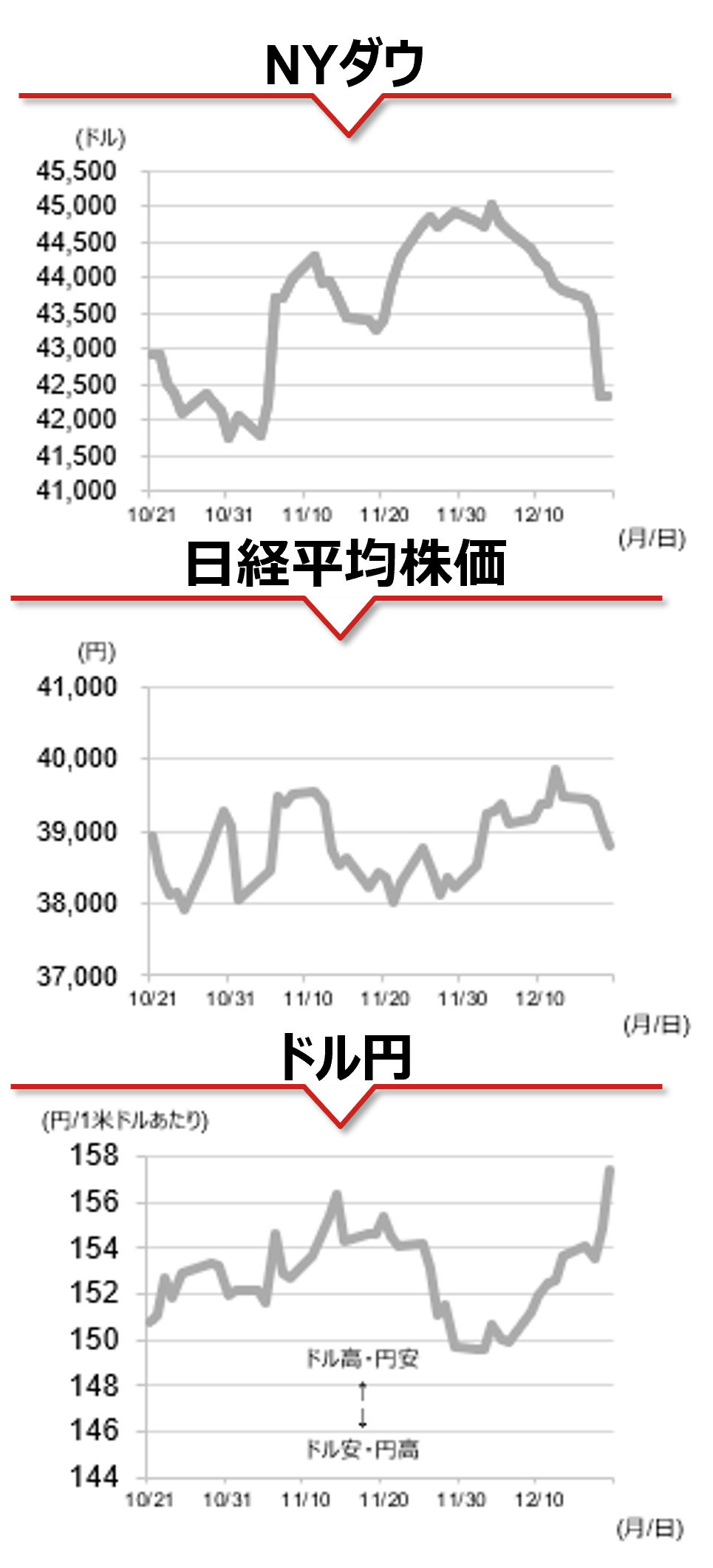

海外市場の振り返り

19日の米国株式市場でNYダウは11営業日ぶりに小反発、S&P500とナスダック総合は続落しました。NYダウは前日に1,100ドル超と大幅下落した反動から反発して始まりましたが、その後は伸び悩み、取引終盤にかけて失速する展開となりました。米経済の底堅さは引き続きサポート材料になるものの、先々の利下げ期待低下に米10年国債利回りが約7ヶ月ぶりの高水準である4.57%へ上昇したことが株価の重石となりました。また、日銀会合の利上げ見送りおよび植田総裁の利上げに慎重な姿勢を受けて為替市場では円安圧力が強まり、現在は1ドル=157円台半ばで推移しています。経済指標では、新規失業保険申請件数(12月14日までの1週間)が市場予想以上に減少し、11月中古住宅販売件数は市場予想を上振れ、24年7-9月期の実質GDP成長率(確報値)は上方修正されました。

相場の注目点

FOMC(17-18日)では市場予想通り0.25%ポイントの利下げが決定されたものの、同時にFOMC参加者の政策金利見通し(ドット・チャート)が引き上げられ、25年と26年の利下げ回数はそれぞれ2回に留まる見通しとなりました。また、全般的に利下げ期待が更に後退し金利上昇・株安・ドル高が進むなか、12月18日に恐怖指数であるVIX指数は27.62に急騰しました。利下げ期待の調整が大きく進展したことで、米金利上昇が一旦落ち着く可能性はありますが、記者会見でパウエルFRB議長は、トランプ次期政権の政策の影響を見通しに反映させた参加者は「一部」に留まる旨を明らかにしており、今後、政策金利見通しがさらに引き上げられる、ないしは利下げ予想そのものが消失することも十分考えられます。パウエル議長はFRBの懸念が景気下振れからインフレ高止まりへ再びシフトしている可能性も示唆していることから、本日発表予定の11月コアPCEデフレータでインフレの減速が確認されるか注目されます。

(野村證券 投資情報部 引網 喬子)

(注)データは日本時間2024年12月20日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。