検索する

検索する

(注)画像はイメージです。

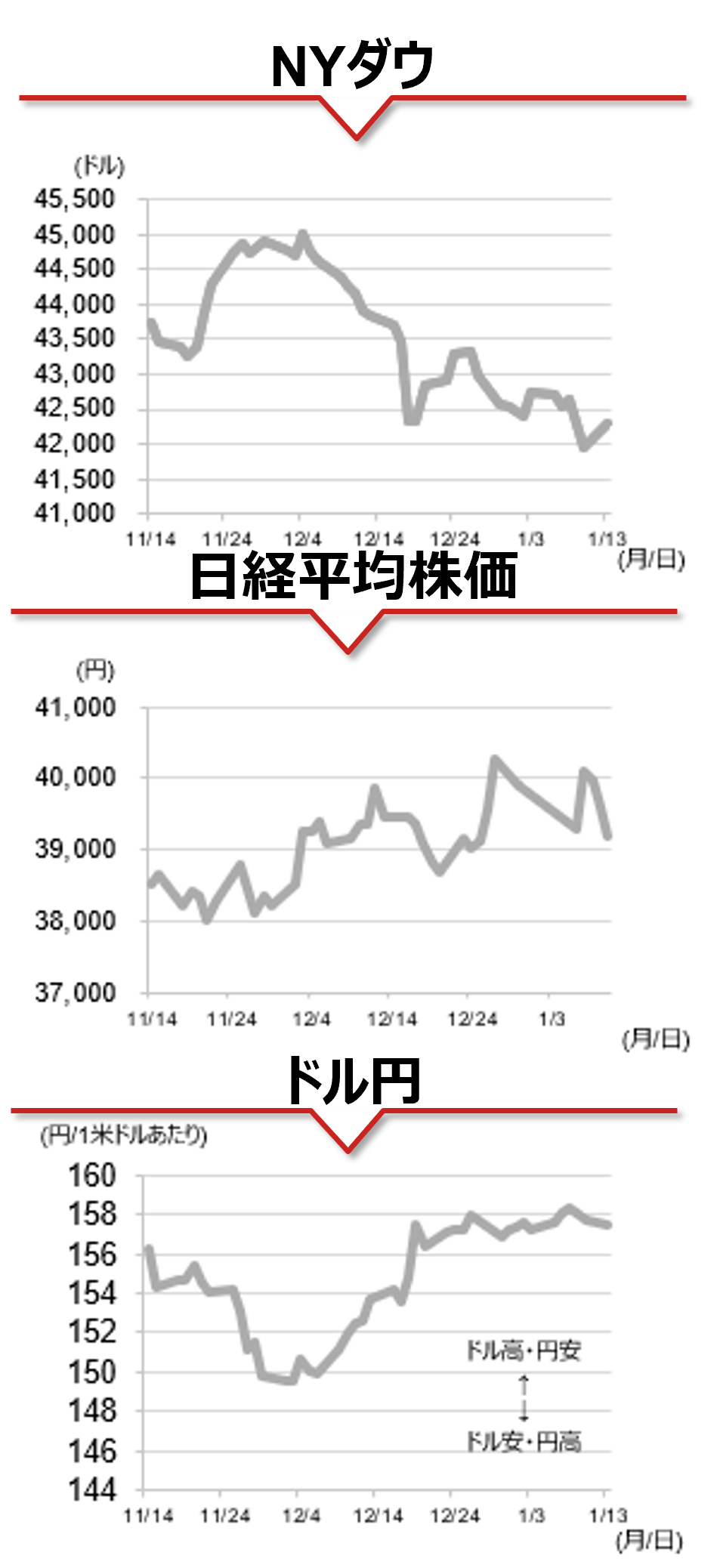

海外市場の振り返り

10日の米金融市場では、12月の非農業部門雇用者数が前月比+25.6万人増と市場予想(同+16.5万人増)を上回り、失業率が4.1%へ低下する強い結果となったことから、10年国債利回りは4.76%へ上昇(価格は下落)、米国株式市場では主要3指数が揃って前日から1.5%以上下落しました。為替市場では米ドルが円を除くG10通貨に対して上昇しました。13日には、NYダウが反発、S&P500も引けにかけて値を戻し前日比ほぼ変わらずで引けた一方、ナスダック総合は続落しました。為替市場では米ドルが続伸する中で、クロス円の強さが目立っています。

相場の注目点

10日の市場の反応は、米国景気の堅調が背景であったとしても、長期金利の上昇に対する米国株式市場の警戒感が高いことを示しました。一方、長期金利の上昇余地も金利上昇に対する株価の耐性に左右されそうです。市場の利下げ観測は25年中の利下げが1回程度まで後退しました。FRB内では利下げペースの減速では概ね見解が一致しているものの、利下げ打ち止めまでには更なる根拠が必要だとの意見が見られます。14日に12月PPI、15日にCPI統計の発表が予定されており、市場ではインフレの鈍化傾向の停滞を示すと予想されています。加えて、今週は多くの地区連銀総裁の講演が予定されていることから、一連の経済指標に対するFRB高官の評価が注目されます。また、今週から大手金融機関を皮切りに24年10-12月期決算が本格的に始まります。

本日のイベント

本日は氷見野日銀副総裁の講演が予定されています。市場の利上げ期待が5割程度まで回復する中で、今後の政策運営に関してどのようなメッセージを発するのかが注目されます。

(野村證券 投資情報部 尾畑 秀一)

(注)データは日本時間2025年1月14日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。